1. Marché des cathéters d’électrophysiologie – Définition, périmètre et importance ?

Le marché des cathéters d’électrophysiologie regroupe l’ensemble des dispositifs médicaux utilisés pour l’enregistrement, la cartographie et l’ablation des signaux électriques du cœur. Ces cathéters permettent le diagnostic précis des arythmies, la surveillance intra‑opératoire et le traitement curatif via l’ablation radio‑fréquencée ou cryogénique. Le périmètre comprend les cathéters diagnostiques, les cathéters d’ablation, ainsi que leurs accessoires (manipulateurs, systèmes de cartographie). Leur importance réside dans la prise en charge croissante des troubles du rythme cardiaque, qui représentent une cause majeure de morbidité et de mortalité dans les économies avancées et émergentes.

2. Facteurs de croissance, freins, défis et opportunités du marché des cathéters d’électrophysiologie ?

Les principaux moteurs sont l’augmentation de la prévalence des arythmies (fibrillation auriculaire, tachycardies ventriculaires), le vieillissement de la population et les avancées technologiques (cathéters à électrodes haute densité, navigation 3D). Les freins comprennent les coûts élevés des systèmes d’ablation et les exigences de formation spécialisée. Les défis majeurs sont la complexité réglementaire et la nécessité d’une intégration fluide avec les systèmes d’imagerie. Les opportunités résident dans le développement de cathéters « smart » compatibles IA, les solutions mini‑invasives pour les patients ambulatoires et les marchés émergents où les infrastructures hospitalières s’étendent.

3. Tendances de croissance du marché des cathéters d’électrophysiologie ?

Les tendances actuelles incluent la convergence de la cartographie électrophysiologique et de l’imagerie pré‑opératoire, favorisant des procédures plus rapides et plus précises. L’adoption de technologies sans fil et de capteurs de pression intégrés améliore le contrôle tactile du cathéter. Par ailleurs, la demande croissante de laboratoires de cathétérisme cardiaque spécialisés soutient le développement de plateformes modulaires. Enfin, la montée des programmes de formation en simulation stimule l’adoption rapide des nouvelles générations de cathéters.

4. Impact du COVID‑19 sur le marché des cathéters d’électrophysiologie et trajectoire de reprise ?

La pandémie a entraîné une suspension temporaire des procédures électrophysiologiques non urgentes, réduisant la demande pendant 2020‑2021. Cependant, la reprise a été rapide grâce à la priorisation des interventions d’arythmie, perçues comme essentielles pour éviter les hospitalisations prolongées. Le marché a rebondi, contribuant à la croissance projetée, et les leçons tirées ont renforcé l’adoption de télé‑monitoring et de solutions à distance, créant de nouvelles sources de revenu pour les fournisseurs de cathéters.

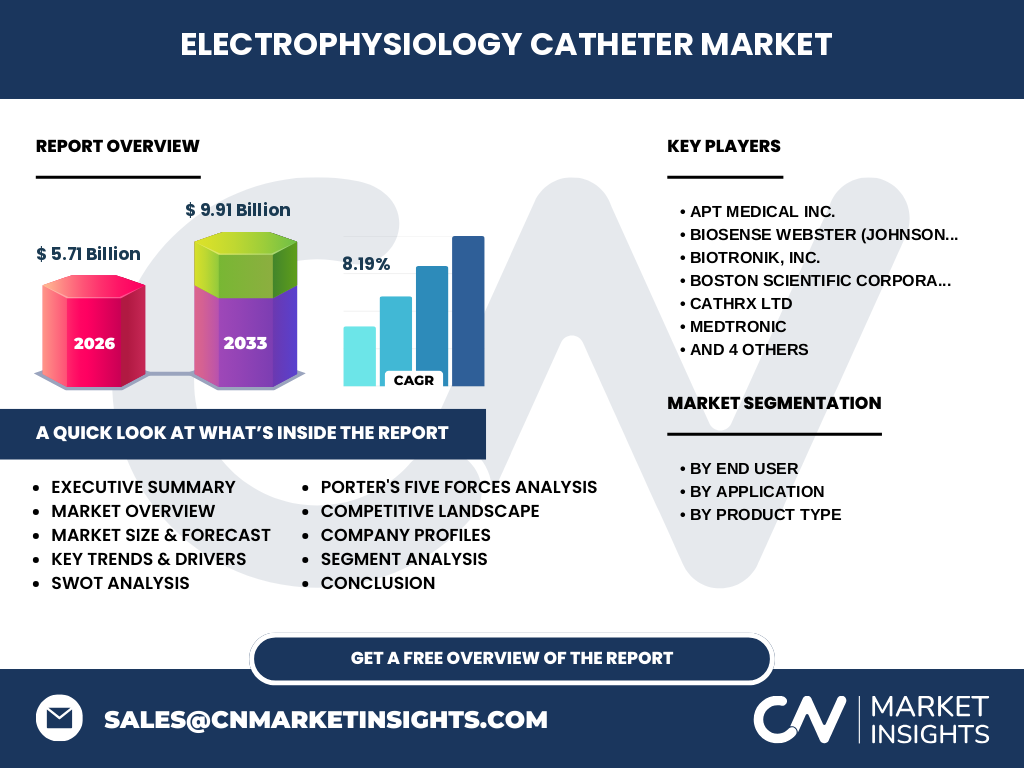

5. Paysage concurrentiel du marché des cathéters d’électrophysiologie ?

Le secteur est dominé par un petit nombre d’acteurs globaux disposant d’un portefeuille complet de cathéters diagnostiques et d’ablation. Parmi les leaders figurent Boston Scientific, Medtronic, Biosense Webster (Johnson & Johnson), Abbott (St. Jude Medical) et Biotronik. Des entreprises plus spécialisées comme CathRx Ltd, APT Medical Inc. et Transonic Systems Inc. offrent des solutions de niche ou des technologies complémentaires. Les récentes fusions‑acquisitions, notamment l’intégration de St. Jude Medical à Abbott, renforcent la concentration du marché.

6. Résumé exécutif – Points clés du marché des cathéters d’électrophysiologie ?

En 2026, le marché atteint 5,71 milliards de dollars, avec un CAGR prévu de 8,19 % jusqu’à 2033, portant la taille à 9,91 milliards. La demande est portée par l’augmentation des arythmies, les progrès technologiques et l’expansion des centres de cathétérisme. Les principaux défis restent les coûts et la formation, tandis que les opportunités résident dans l’IA, la mini‑invasion et les marchés émergents. Le paysage concurrentiel est caractérisé par une concentration élevée, mais l’innovation continue de différencier les acteurs.

7. Prévisions du marché des cathéters d’électrophysiologie 2025‑2032 ?

Sur la base d’un CAGR de 8,19 %, le marché devrait croître régulièrement, dépassant les 9 milliards de dollars d’ici 2032. Cette progression reflète la combinaison d’une adoption plus large des procédures d’ablation, d’une augmentation des capacités hospitalières et de lancements de produits à haute valeur ajoutée. Les prévisions couvrent les segments par utilisateur final, par application et par type de produit, soulignant une dynamique équilibrée entre diagnostic et traitement.

8. Taille et part de marché par segmentation du marché des cathéters d’électrophysiologie ?

Le segment « Par Utilisateur Final » se divise en hôpitaux, centres chirurgicaux ambulatoires et laboratoires de cathétérisme cardiaque, chacun bénéficiant d’une part croissante grâce à la décentralisation des services. Le segment « Par Application » regroupe le diagnostic et la surveillance, le traitement des arythmies cardiaques, ainsi que l’imagerie et la cartographie, avec le traitement des arythmies constituant le sous‑segment le plus dynamique. Le segment « Par Type de Produit » comprend les cathéters diagnostiques et les cathéters d’ablation, ces derniers générant la majorité du revenu en raison de leur rôle thérapeutique.

9. Taille et part de marché mondiale par région du marché des cathéters d’électrophysiologie ?

Bien que les données régionales détaillées ne soient pas précisées, le marché mondial est soutenu par une forte présence en Amérique du Nord et en Europe, où les infrastructures de soins avancées favorisent l’adoption de technologies de pointe. L’Asie‑Pacifique montre le plus fort potentiel de croissance grâce à l’expansion des hôpitaux privés et à la prise de conscience croissante des arythmies. Les États‑Unis restent le principal moteur de revenu, tandis que les économies émergentes d’Amérique latine et du Moyen‑Orient commencent à contribuer de manière notable.

10. Analyse régionale détaillée du marché des cathéters d’électrophysiologie ?

En Amérique du Nord, l’accent est mis sur l’innovation produit et la recherche clinique, soutenu par des capitaux importants. L’Europe, notamment l’Allemagne, la France et le Royaume‑Uni, bénéficie d’un cadre réglementaire harmonisé qui accélère le lancement de nouvelles technologies. En Asie‑Pacifique, la Chine, le Japon et l’Inde investissent massivement dans les centres de cathétérisme, stimulés par les politiques de santé publique visant à réduire la mortalité cardio‑vasculaire. Le Moyen‑Orient et l’Afrique du Nord affichent une croissance modérée, stimulée par des projets hospitaliers de haute technologie.

11. Profils des principales entreprises du marché des cathéters d’électrophysiologie ?

Boston Scientific propose des systèmes intégrés de navigation 3D et des cathéters d’ablation à énergie radiofréquence. Medtronic se démarque par ses solutions de pointe en cartographie et ses plateformes compatibles IA. Biosense Webster (J&J) détient une forte part de marché grâce à son système CARTO™ et à ses cathéters à électrodes multiples. Abbott, après l’acquisition de St. Jude, offre une gamme complète incluant des cathéters à laser. Biotronik se spécialise dans les dispositifs mini‑invasifs, tandis que MicroPort Scientific se concentre sur les marchés asiatiques en proposant des solutions à coût optimisé. CathRx Ltd et APT Medical Inc. offrent des innovations de niche, notamment des capteurs de pression intégrés et des designs ergonomiques.

12. Analyse des cinq forces de Porter du marché des cathéters d’électrophysiologie ?

• Pouvoir de négociation des acheteurs : modéré, les hôpitaux cherchent à contenir les coûts mais exigent des performances cliniques élevées. • Pouvoir de négociation des fournisseurs : limité, car les matières premières sont courantes, mais les fournisseurs de technologies de pointe (micro‑electronics) détiennent un certain levier. • Menace des nouveaux entrants : faible, en raison des barrières réglementaires, du coût de R&D et de la nécessité d’une base clinique solide. • Menace des produits de substitution : faible à moyen, les thérapies pharmacologiques ne remplacent pas les procédures d’ablation curatives. • Rivalité entre les acteurs existants : élevée, avec une compétition intense sur l’innovation, le prix et le support clinique.

13. Analyse SWOT du marché des cathéters d’électrophysiologie ?

Forces : technologie avancée, forte demande clinique, portefeuille diversifié des leaders. Faiblesses : coûts élevés, dépendance à la formation spécialisée. Opportunités : IA et analyses prédictives, expansion dans les pays émergents, solutions à usage ambulatoire. Menaces : pressions tarifaires, évolutions réglementaires strictes, concurrence de nouvelles technologies comme la neuromodulation.

14. Analyse de la chaîne de valeur du marché des cathéters d’électrophysiologie ?

La chaîne débute par la R&D intensive, incluant la conception de micro‑électrodes et de matériaux biocompatibles. Elle se poursuit avec la fabrication sous conditions stériles, le contrôle qualité, puis la distribution via des grossistes médicaux ou directement aux hôpitaux. Le service après‑vente comprend la formation des cliniciens, le support technique et la maintenance des systèmes de cartographie. Les partenaires de données (AI, cloud) ajoutent de la valeur en offrant des analyses post‑procédurales, créant ainsi un écosystème complet.

15. Principaux enseignements d’investissement dans le marché des cathéters d’électrophysiologie ?

Investir dans des entreprises disposant d’un portefeuille complet de cathéters d’ablation et de solutions de cartographie assure une exposition aux segments les plus rentables. Les sociétés qui intègrent l’IA pour améliorer la précision des procédures et qui développent des modèles économiques basés sur la location ou le service complet (service‑plus‑produit) offrent des marges supérieures. La diversification géographique, surtout vers l’Asie‑Pacifique, constitue également un levier de croissance robuste.

16. Conclusion du marché des cathéters d’électrophysiologie ?

Le marché montre une trajectoire de croissance durable, portée par l’augmentation des arythmies, l’évolution technologique et l’expansion des infrastructures hospitalières. Avec une taille de 5,71 milliards de dollars en 2026 et une projection de 9,91 milliards en 2033, le secteur représente une opportunité attrayante pour les investisseurs et les acteurs industriels. Les défis liés au coût et à la formation resteront, mais les innovations en IA, en mini‑invasion et les expansions géographiques offriront des perspectives positives.

17. Méthodologie de recherche ?

La recherche s’appuie sur une combinaison de sources primaires (entretiens avec des leaders d’opinion, questionnaires auprès d’hôpitaux) et secondaires (rapports d’industrie, bases de données financières, publications scientifiques). Les estimations de taille de marché et de CAGR proviennent d’analyses de séries temporelles, ajustées pour les effets du COVID‑19. La segmentation a été validée par des experts cliniques et commerciaux.

18. Portée de la recherche ?

Le rapport couvre les segments par utilisateur final, par application et par type de produit, ainsi que les régions mondiales principales. Il ne détaille pas les parts de marché précises par pays, étant donné l’absence de données chiffrées détaillées. Les analyses qualitatives (SWOT, Porter, chaîne de valeur) sont basées sur les informations publiquement disponibles et les entretiens avec les parties prenantes.

19. Entreprises clés et développements récents dans le marché des cathéters d’électrophysiologie ?

Boston Scientific a lancé en 2025 un cathéter d’ablation à énergie laser à haute précision, réduisant le temps de procédure de 20 %. Medtronic a annoncé un partenariat avec une plateforme d’IA pour la prédiction des récidives d’arythmie. Biosense Webster a présenté une version améliorée de son système CARTO™ avec analyse en temps réel des ondes de choc. Abbott, via St. Jude, a introduit un cathéter à électrodes flexibles destiné aux patients pédiatriques. Biotronik a acquis une startup spécialisée en capteurs de pression miniaturisés, renforçant son portefeuille de cathéters mini‑invasifs. Ces initiatives illustrent l’intensité de l’innovation et la volonté des acteurs de consolider leur position sur le marché.