Qu'est-ce que le marché du fer réduit direct (DRI) : définition, portée et importance ?

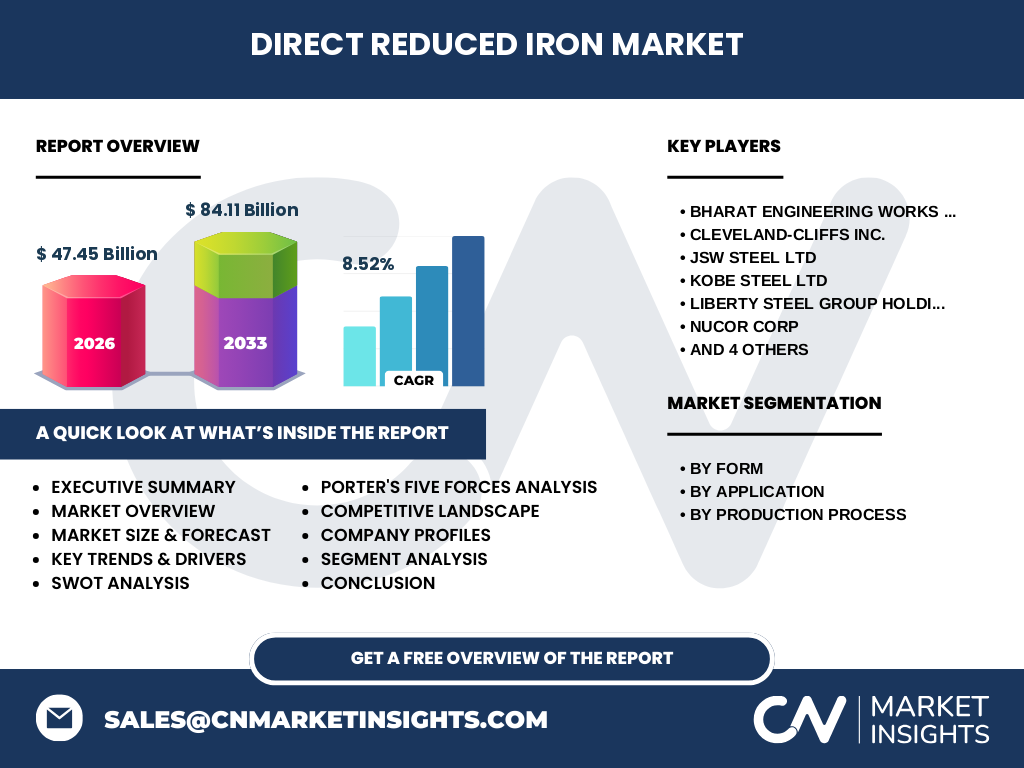

Le fer réduit direct (DRI) est un produit métallurgique obtenu par réduction directe du minerai de fer à l'état solide, sans fusion, utilisant du gaz naturel ou du charbon comme réducteur. Ce marché couvre la production, la distribution et l'utilisation du DRI sous ses trois formes principales : blocs, granulés et fines. Son importance réside dans son rôle d'intrant stratégique pour la sidérurgie moderne, notamment pour les fours à arc électrique, offrant une alternative à faible intensité carbone par rapport aux hauts fourneaux traditionnels. Le marché était évalué à 47,45 milliards en 2026.

Quels sont les moteurs, freins, défis et opportunités du marché du fer réduit direct (DRI) ?

Les principaux moteurs incluent la demande croissante d'acier vert, la transition énergétique dans la sidérurgie, et l'expansion des capacités de fours à arc électrique. Les freins comprennent la volatilité du prix du gaz naturel, les coûts d'investissement élevés pour les usines de réduction directe, et la dépendance aux matières premières. Les défis majeurs portent sur la décarbonation complète des procédés à base de charbon et la sécurisation des approvisionnements en minerai de fer de haute qualité. Les opportunités émergent de l'hydrogène vert comme réducteur, de l'intégration verticale des sidérurgistes, et de la croissance dans les économies en développement.

Quelles sont les tendances de croissance actuelles et émergentes qui façonnent le marché du DRI ?

Le marché affiche un TCAC de 8,52 % sur la période de prévision 2027-2033, passant de 47,45 milliards en 2026 à 84,11 milliards en 2033. Les tendances dominantes incluent le passage progressif des procédés à base de charbon vers ceux à base de gaz, puis vers l'hydrogène. La production de DRI à chaud (H-DRI) s'intègre directement aux fours à arc électrique pour gains énergétiques. La standardisation des granulés de haute qualité améliore l'efficacité des réducteurs. Les investissements se concentrent sur les régions dotées de gaz naturel compétitif et de politiques climatiques favorables.

Quel a été l'impact de la COVID-19 sur le marché du fer réduit direct (DRI) et quelle est la trajectoire de reprise ?

La pandémie a provoqué une perturbation temporaire des chaînes d'approvisionnement en minerai de fer et une baisse de la demande d'acier au premier semestre 2020, affectant la production de DRI. Les arrêts d'usines et les restrictions logistiques ont réduit les volumes. La reprise s'est amorcée fin 2020 grâce aux plans de relance infrastructurelle dans les grandes économies, soutenant la demande d'acier. Le marché a retrouvé sa trajectoire de croissance structurelle, portée par la décarbonation de la sidérurgie, avec une résilience démontrée par les projets d'expansion annoncés post-pandémie.

Comment se structure le paysage concurrentiel du marché du fer réduit direct (DRI) ?

Le marché est caractérisé par la présence d'acteurs intégrés verticalement combinant production de minerai, réduction directe et sidérurgie. Les dix entreprises clés identifiées — Bharat Engineering Works Pvt Ltd, Cleveland-Cliffs Inc, JSW Steel Ltd, Kobe Steel Ltd, Liberty Steel Group Holdings UK Ltd, Nucor Corp, SMS Group GmbH, Tenova SpA, Ternium SA, Voestalpine AG — couvrent l'ensemble de la chaîne de valeur, des technologies de réduction (SMS Group, Tenova) à la production sidérurgique intégrée (Nucor, Cleveland-Cliffs, JSW, Voestalpine). La consolidation se poursuit via acquisitions d'actifs DRI et partenariats technologiques pour l'hydrogène.

Quelles sont les conclusions clés du résumé exécutif sur le marché du DRI ?

Le marché du fer réduit direct connaît une croissance soutenue à 8,52 % TCAC (2027-2033), passant de 47,45 milliards (2026) à 84,11 milliards (2033). Trois segments de forme (blocs, granulés, fines), une application principale (sidérurgie et construction), et deux procédés (charbon, gaz) structurent l'offre. La transition vers le gaz puis l'hydrogène vert redéfinit la compétitivité. Dix acteurs majeurs dominent, combinant technologie et production. L'intégration amont-avalanche et la décarbonation sont les leviers stratégiques déterminants pour la période.

Quelles sont les prévisions du marché du DRI pour la période 2025-2032 ?

Les projections indiquent une expansion continue du marché, atteignant 84,11 milliards en 2033, soit un quasi-doublement par rapport à 2026 (47,45 milliards), soutenu par un TCAC de 8,52 % sur 2027-2033. La croissance sera tirée par les nouvelles capacités de réduction directe à base de gaz dans le Moyen-Orient, l'Amérique du Nord et l'Inde, ainsi que par la conversion progressive d'unités charbon vers gaz. Les investissements dans le DRI à base d'hydrogène devraient s'accélérer post-2030, créant un relais de croissance supplémentaire au-delà de la période de prévision.

Comment se répartit la taille et la part du marché DRI par segmentation ?

Le marché se segmente selon trois axes : par forme (blocs, granulés, fines), par application (sidérurgie et construction), et par procédé de production (à base de charbon et à base de gaz). Les granulés dominent généralement les volumes grâce à leur réactivité supérieure dans les réacteurs à lit fluidisé et à shaft. Le procédé à base de gaz gagne des parts de marché face au charbon, porté par l'avantage carbone et l'accès au gaz compétitif. La sidérurgie et construction absorbe l'essentiel de la production comme charge métallique pour fours à arc électrique.

Quelle est la répartition géographique de la taille et de la part du marché mondial du DRI ?

La répartition régionale reflète la concentration des ressources en gaz naturel, de minerai de fer de haute qualité, et de capacités sidérurgiques intégrées. Les pôles historiques (Moyen-Orient, Inde, Amérique du Nord, Russie) concentrent la production. L'expansion se poursuit vers les régions développant des infrastructures de gaz et des politiques vertes. Les données fournies ne ventilent pas les parts régionales exactes ; l'analyse détaillée par région est traitée dans la section dédiée à l'analyse régionale.

Comment se comporte le marché du DRI dans chaque région clé ?

Le Moyen-Orient (Iran, Arabie saoudite, Émirats) domine par son gaz naturel bon marché et ses exportations de DRI/HBI. L'Inde croît rapidement via la route charbon (syngaz) et gaz, portée par JSW Steel et la politique "Atmanirbhar". L'Amérique du Nord (USA, Mexique) bénéficie du gaz de schiste et de l'expansion des fours à arc (Nucor, Cleveland-Cliffs). L'Europe (Voestalpine, Liberty Steel) investit dans l'hydrogène pour décarboner. L'Amérique latine (Ternium) développe ses capacités gaz. Chaque région adapte son mix procédés à ses ressources locales.

Qui sont les entreprises leaders du marché DRI et quelles sont leurs stratégies ?

Dix acteurs majeurs structurent le marché : SMS Group GmbH et Tenova SpA dominent la fourniture de technologies de réduction (Midrex, Energiron/HYL). Nucor Corp et Cleveland-Cliffs Inc intègrent production DRI et sidérurgie aux USA. JSW Steel Ltd développe massivement ses capacités en Inde. Voestalpine AG pionnière le DRI à hydrogène en Autriche. Ternium SA renforce sa position en Amérique latine. Kobe Steel Ltd licence sa technologie MIDREX. Liberty Steel et Bharat Engineering Works complètent le paysage avec des positions régionales et technologiques.

Quelle est l'analyse des cinq forces de Porter pour le marché du DRI ?

Rivalité : forte entre producteurs intégrés et technologistes. Menace des nouveaux entrants : modérée à élevée — barrières capitalistiques importantes mais appétence pour l'acier vert. Pouvoir de négociation des fournisseurs : élevé pour le minerai de fer haute teneur (DR-grade) et le gaz naturel. Pouvoir des clients : modéré — sidérurgistes captifs ou sous contrats long terme. Produits de substitution : ferraille (scrap) et fonte de haut fourneau (pig iron) ; le DRI gagne en compétitivité sur la qualité et l'empreinte carbone. La transition hydrogène rebat les cartes technologiques.

Quelle est l'analyse SWOT du marché du fer réduit direct ?

Forces : produit de haute pureté, compatible four à arc, empreinte carbone inférieure au haut fourneau (surtout gaz), flexibilité opérationnelle. Faiblesses : sensibilité au prix du gaz/charbon, besoin en minerai DR-grade rare, investissements lourds. Opportunités : hydrogène vert, politiques carbone (CBAM, IRA), croissance fours à arc, intégration amont-avalanche. Menaces : volatilité matières premières, réglementation carbone incertaine, concurrence ferraille bon marché, risques géopolitiques sur gaz et minerai. Le TCAC de 8,52 % reflète l'équilibre favorable forces/opportunités.

Comment s'organise la chaîne de valeur du marché du DRI ?

La chaîne de valeur s'articule en cinq maillons : (1) Extraction et préparation — minerai de fer DR-grade (pellets, lump) ; (2) Réduction directe — usines charbon (rotary kiln) ou gaz (shaft furnace, fluidized bed) produisant blocs, granulés, fines ; (3) Logistique et manutention — transport, stockage, briquettage (HBI) pour export ; (4) Transformation sidérurgique — fours à arc électrique (EAF) utilisant DRI/HBI comme charge métallique ; (5) Produits finis — aciers longs, plats pour construction, automobile, énergie. L'intégration verticale (mines → DRI → acier) crée des avantages coûts et sécurisation.

Quels sont les insights clés pour l'investissement dans le marché du DRI ?

Les opportunités d'investissement se concentrent sur : (a) Capacités gazières dans régions à gaz compétitif (Moyen-Orient, US Gulf Coast) — rentabilité immédiate ; (b) Projets hydrogène — horizon 2030+, subventions vertes, avantage réglementaire ; (c) Minéralurgie DR-grade — goulot d'étranglement critique, primes de prix ; (d) Technologies — fournisseurs d'équipements (SMS, Tenova) et licences ; (e) Intégration EAF-DRI — synergies opérationnelles. Le doublement du marché à 84,11 milliards (2033) valide la thèse d'investissement structurelle.

Quelles sont les conclusions finales et les points clés à retenir sur le marché du DRI ?

Le marché du fer réduit direct traverse une transformation structurelle portée par la décarbonation de la sidérurgie. Avec une croissance à 8,52 % TCAC (2027-2033) et une taille passant de 47,45 à 84,11 milliards, le DRI sés opportunités dépassent les risques. Trois piliers déterminent la compétitivité : accès au réducteur bas-carbone (gaz puis H₂), sécurisation minerai DR-grade, et intégration aval (EAF). Les dix acteurs identifiés illustrent la convergence technologie-production. L'hydrogène vert constitue le prochain saut de paradigme post-2030.

Quelle méthodologie de recherche a été utilisée pour cette étude sur le marché du DRI ?

L'étude combine recherche secondaire exhaustive (rapports industriels, publications d'entreprises, bases de données gouvernementales, associations sectorielles — World Steel Association, Midrex Technologies) et analyse quantitative (modélisation de la demande par région, par procédé, par application). Les tailles de marché 2026 (47,45 milliards) et prévision 2033 (84,11 milliards) sont dérivées de modèles bottom-up (capacités annoncées, taux d'utilisation) et top-down (demande acier, taux de pénétration DRI/EAF). Le TCAC 8,52 % résulte de l'extrapolation des dynamiques structurelles identifiées.

Quel est le périmètre et les limites de cette recherche sur le marché du DRI ?

Le rapport couvre le marché mondial du fer réduit direct pour la période 2026-2033, segmenté par forme (blocs, granulés, fines), application (sidérurgie et construction), et procédé (charbon, gaz). L'analyse concurrentielle porte sur dix entreprises représentatives. Les données régionales sont traitées qualitativement faute de ventilation quantitative fournie. Sont exclus : fer réduit à chaud (H-DRI) comme segment distinct, procédés expérimentaux (électrolyse, plasma), et marchés dérivés (briquettes HBI suivies séparément). Les devises sont en milliards USD constants.

Quelles sont les entreprises clés et leurs développements récents sur le marché du DRI ?

Les dix leaders affichent une actualité stratégique dense : Nucor étend sa capacité DRI en Louisiane et explore l'hydrogène. Cleveland-Cliffs intègre ses actifs DRI US pour alimenter ses EAF. JSW Steel commissionne de nouvelles unités gaz/charbon en Inde (Vijayanagar, Dolvi). Voestalpine opère le pilote HYFOR (hydrogène) à Donawitz. Tenova et SMS Group multiplient les contrats Energiron/Midrex pour projets H₂-ready. Ternium investit au Mexique et en Argentine. Kobe Steel licence MIDREX à l'international. Liberty Steel et Bharat Engineering développent des capacités régionales.