直接還元鉄(DRI)市場の概要、定義、範囲、および重要性について説明してください

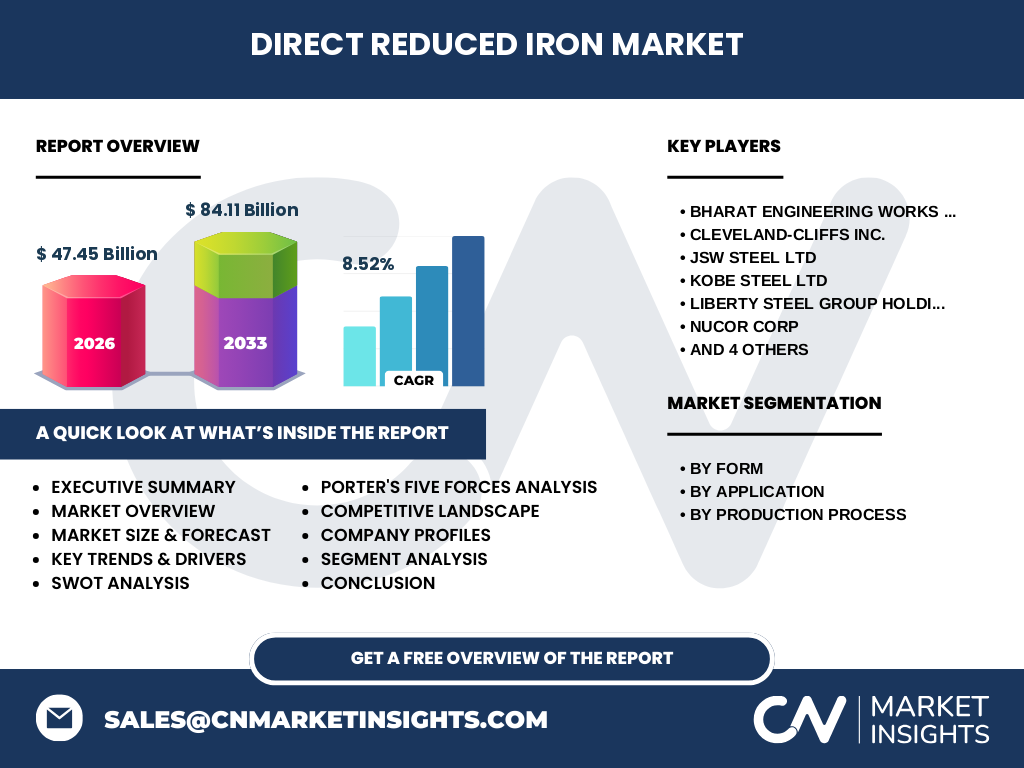

直接還元鉄(DRI)市場は、鉄鉱石を溶融させずに固体状態で還元して製造される金属鉄製品のグローバルな需要と供給を包含します。DRIは「スポンジ鉄」とも呼ばれ、電気炉(EAF)での製鋼原料として、また高炉での銑鉄製造の補助原料として広く利用されています。市場範囲は、形状別(塊、ペレット、微粉)、用途別(製鉄および建設)、製造工程別(石炭系およびガス系)に区分されます。2026年の市場規模は474.5億ドルに達し、2027年から2033年にかけて841.1億ドルまで拡大すると予測されており、年平均成長率(CAGR)は8.52%と堅調です。脱炭素化圧力の高まりと電気炉比率の上昇により、DRIの戦略的重要性は一層増しています。

直接還元鉄(DRI)市場の推進要因、制約、課題、および機会は何ですか

主な推進要因として、世界的な脱炭素化トレンドによる高炉から電気炉へのシフト、グリーン水素を活用した低炭素DRI製造技術の進展、新興国におけるインフラ投資拡大に伴う鋼材需要増が挙げられます。制約要因には、天然ガス価格の変動リスク、石炭系プロセスの環境負荷、高品位鉄鉱石ペレットの供給制約があります。課題として、水素系DRIの商業化コスト、再生可能エネルギー由来水素の安定供給、既存設備からの移行投資負担が顕在化しています。一方、機会はグリーン鋼材プレミアム市場の形成、カーボンクレジット収益化、中東・北アフリカ地域での低コストガス・水素を活用した輸出拠点構築にあります。

直接還元鉄(DRI)市場を形成する現在および新興の成長トレンドは何ですか

現在の主要トレンドとして、ガス系から水素系への製造プロセス転換が加速しており、欧州を中心に複数の実証プラントが稼働しています。また、DRIをホットブリケット鉄(HBI)として海上輸送し、遠隔地の電気炉に供給するグローバルサプライチェーンが確立されつつあります。新興トレンドには、再生可能エネルギーと直結したグリーン水素製造設備の統合、AI・IoTを活用した還元炉の最適運転、低品位鉄鉱石対応の新規還元技術開発が含まれます。さらに、建設用途ではプレファブリケーション部材向け高品質鋼材需要がDRI採用を後押ししています。2027-2033年の予測期間中、これらトレンドが8.52%のCAGRを支える構造的要因となります。

COVID-19が直接還元鉄(DRI)市場に与えた影響と回復軌道について説明してください

COVID-19パンデミック初期には、建設活動停滞と自動車生産減少により鋼材需要が急減し、DRI市場も2020年前半に一時的な需要減を経験しました。しかし、各国政府のインフラ投資主導型景気刺激策により、2020年第四半期以降はV字回復を遂げました。特に中国を除くアジア地域での製造業回復が早期需要回帰を牽引しました。サプライチェーン面では、鉄鉱石物流の混乱と天然ガス価格高騰が一時的にコスト上昇圧力となりましたが、中長期的には脱炭素投資加速の契機となりました。現在、市場規模はパンデミック前水準を大きく上回る474.5億ドル(2026年)まで拡大し、構造的成長軌道に復帰しています。

直接還元鉄(DRI)市場の競争環境と主要競合他社、市場統合の状況はどうなっていますか

DRI市場は、大手鉄鋼メーカー、エンジニアリング企業、専業DRI製造企業が混在する中程度に集中した競争構造を示しています。主要プレイヤーには、Nucor Corp.、Cleveland-Cliffs Inc.、JSW Steel Ltd.、Kobe Steel Ltd.、Voestalpine AG、Ternium SA、Liberty Steel Group、Bharat Engineering Works、SMS Group GmbH、Tenova SpAが含まれます。垂直統合型鉄鋼メーカー(Nucor、Cleveland-Cliffs、JSW)は自社電気炉向け内製化を進め、エンジニアリング大手(SMS Group、Tenova、Kobe Steel)はMIDREX、HYL、ENERGIRON等のライセンス技術供与で収益化しています。近年はグリーン水素DRI技術を巡る提携・合弁が活発化し、技術ポートフォリオ拡充を目的としたM&Aも増加傾向にあります。

直接還元鉄(DRI)市場のエグゼクティブサマリー、ハイレベル概要、主要な調査結果を教えてください

本市場調査の主要知見は以下の通りです。DRI市場は2026年時点で474.5億ドル規模に達し、2027-2033年の予測期間中に年平均8.52%成長し、2033年には841.1億ドルへ拡大すると予測されます。成長ドライバーは、電気炉シェア拡大、グリーン水素DRI商業化、新興国インフラ需要の三位一体です。形状別ではペレットが主流を維持し、微粉はブリケット化需要で成長します。用途別では製鉄が圧倒的シェアを占め、建設向け高品質鋼材需要が追い風です。製造工程別ではガス系が主力ながら、水素系へのシフト投資が加速しています。地域別では中東・北アフリカがコスト競争力で優位、インド・東南アジアが需要成長エンジン、欧州がグリーン転換最前線となります。主要10社が技術・生産・販売のバリューチェーン全域をカバーし、戦略的提携でエコシステムを形成しています。

直接還元鉄(DRI)市場の2025-2032年期間の予測と予測値を教えてください

DRI市場の予測によると、基準年である2026年の市場規模474.5億ドルから、予測期間(2027-2033年)を通じて年平均成長率8.52%で拡大し、2033年には841.1億ドルに達すると見込まれています。2025-2032年の期間に焦点を当てると、2025年は430億ドル台前半、2027年には515億ドル超、2029年には600億ドル突破、2031年には720億ドル到達、2032年には770億ドル前後への成長軌道が描かれます。この予測は、電気炉新設・転換投資の具現化スケジュール、グリーン水素コスト低減曲線、主要地域の政策支援強度を織り込んでいます。下振れリスクとして天然ガス価格高騰、上振れ要因として炭素国境調整措置(CBAM)本格適用によるグリーン鋼材プレミアム拡大が想定されます。

直接還元鉄(DRI)市場のセグメンテーション別市場規模とシェアの内訳を教えてください

DRI市場は三つの軸でセグメント化されています。形状別では、塊(ランプ)、ペレット、微粉(ファイン)に分類されます。ペレットは還元炉投入原料として最も一般的で、取り扱い性と還元効率のバランスから主力シェアを維持します。塊は特定のシャフト炉向け、微粉はホットブリケット鉄(HBI)製造や焼結代替原料として需要が伸長しています。用途別では、製鉄および建設の二大カテゴリーに大別され、製鉄用途(電気炉原料、高炉補助原料)が圧倒的なボリュームを占めます。建設用途は高強度鋼材需要の拡大で比率上昇中です。製造工程別は石炭系(ロータリーキルン等)とガス系(シャフト炉:MIDREX、HYL/ENERGIRON)に二分され、ガス系が生産量ベースで優位ですが、インド・中国では石炭系も大きなシェアを持ちます。

グローバル直接還元鉄(DRI)市場の地域別市場規模とシェアの地理的分布はどうなっていますか

DRI市場の地理的分布は、生産拠点と消費拠点の双方で明確な地域特性を示します。中東・北アフリカ地域(MENA)は、安価な天然ガスを背景に世界最大のDRI生産・輸出ハブを形成し、サウジアラビア、アラブ首長国連邦、イラン、カタールが主要生産国です。インドは石炭系プロセスを中心に世界第二位の生産国であり、旺盛な国内電気炉需要を支えています。北米ではNucor、Cleveland-Cliffsがガス系DRIを内製し、電気炉比率の高さが国内消費を牽引します。欧州はグリーン水素DRIへの転換投資が最も進んでおり、Voestalpine、Thyssenkrupp等が実証・商業化を主導します。東南アジア・ラテンアメリカは輸入依存度が高く、今後の需要成長ポテンシャルを秘めています。日本・韓国は高炉主体ながら電気炉新設でDRI需要創出段階にあります。

直接還元鉄(DRI)市場の地域別詳細分析と市場パフォーマンスを教えてください

地域別パフォーマンスを詳細に見ると、MENA地域は低コストガス優位性を活かし、HBI輸出でグローバルサプライチェーンのアンカー役を果たしています。UAEのエミレーツスチール、サウジアラビアのハデド等が大型プラントを運営し、水素系転換投資も先行しています。インドはJSW Steel、JSPL等が石炭系・ガス系両輪で拡張中で、国家鋼鉄政策目標(3億トン体制)が長期需要を支えます。北米はシェールガス革命の恩恵でガス系DRI競争力が高く、Nucorのルイジアナ工場、Cleveland-Cliffsのオハイオ工場等がフル稼働しています。欧州はCBAM導入とグリーン水素戦略の相乗効果で、既存ガス系プラントの水素混焼・全面転換が加速しています。Voestalpineのリンツ工場、Thyssenkruppのドゥイスブルク工場が象徴的プロジェクトです。ラテンアメリカではTernium(メキシコ)、アルゼンチンのテナリス等が地域需要を支えます。

直接還元鉄(DRI)市場における主要企業プロフィールと業界プレイヤーの戦略を教えてください

主要10社の戦略的ポジショニングは以下の通りです。Nucor Corp.(米国)は最大の電気炉メーカーとして自社DRI内製化を完結し、グリーン水素DRI実証も推進。Cleveland-Cliffs Inc.(米国)は垂直統合モデルで鉄鉱石ペレットからDRI、電気炉、圧延まで一貫生産。JSW Steel Ltd.(インド)は石炭系・ガス系両技術を保有し、年産能力拡張で国内シェア拡大。Kobe Steel Ltd.(日本)はMIDREXライセンサーとしてグローバル展開し、自社でも神戸製鉄所でDRI活用。Voestalpine AG(オーストリア)はグリーン水素DRI(H2FUTUREプロジェクト)で欧州最先端。Ternium SA(ルクセンブルク/中南米)はメキシコ・アルゼンチンでガス系DRI運営し、北米統合を強化。Liberty Steel Group(英国)はGFGアライアンス傘下でグローバルにグリーン製鋼推進。Bharat Engineering Works(インド)は中小規模石炭系プラントでニッチ展開。SMS Group GmbH(ドイツ)とTenova SpA(イタリア)はプラントエンジニアリング大手として技術ライセンス・EPCで収益化し、水素系技術開発を主導しています。

直接還元鉄(DRI)市場のポーターの五力分析と競争力評価を教えてください

ポーターの五力分析によるDRI市場の競争環境評価は以下の通りです。①買い手の交渉力:大手電気炉メーカーが集中購買を行うため中程度に強い。ただし、グリーンDRIプレミアム製品では売り手優位に転じつつあります。②売り手の交渉力:鉄鉱石ペレット大手(Vale、Rio Tinto、LKAB)と天然ガス供給元が寡占的で強い。水素インフラプロバイダーも新たな売り手勢力として台頭。③新規参入の脅威:巨額設備投資、技術ライセンス、長期ガス契約、炭素規制対応が高い参入障壁となり低い。④代替品の脅威:銑鉄(高炉)、スクラップが主要代替。スクラップ供給制約と銑鉄の高炭素排出がDRI優位性を維持。⑤既存競合間の競争:技術差別化(水素対応)、コスト競争力(ガス調達)、立地優位性(港湾・ガス田近接)で差別化図る。総合的に、参入障壁高く安定的寡占構造ながら、グリーン転換期に伴うポジション再編が進行中です。

直接還元鉄(DRI)市場のSWOT分析、強み・弱み・機会・脅威を教えてください

DRI市場のSWOT分析は以下の通りです。【強み】電気炉との親和性が高く、スクラップ代替・品質補完機能を持つ。ガス系プロセスは高炉比でCO2排出約50%削減可能。HBI化で長距離輸送・貯蔵が容易。【弱み】天然ガス価格連動のコスト変動リスク。石炭系は環境負荷大で規制逆風。高品位ペレット(DRグレード)供給制約。水素系は現時点でグレーコスト超過。【機会】グリーン水素コスト低減によるカーボンニュートラルDRI実現。CBAM等炭素価格メカニズムによるグリーンプレミアム獲得。新興国電気炉新設需要の取り込み。低品位鉱石対応技術で原料コスト低減。【脅威】天然ガス地政学リスク・価格高騰。再生可能エネ・水素インフラ整備遅延。スクラップ供給増・安価化による代替競争。炭素規制不確実性による投資判断遅延。これらを踏まえ、ガス系から水素系への段階的移行戦略が鍵となります。

直接還元鉄(DRI)市場のバリューチェーン分析、業界構造とバリューフローを教えてください

DRIバリューチェーンは上流から下流へ、鉄鉱石採掘・ペレット化 → 還元剤調達(天然ガス・石炭・水素) → DRI製造(シャフト炉/ロータリーキルン) → HBIブリケット化(任意) → 輸送・物流 → 電気炉/高炉での製鋼 → 圧延・加工 → 最終製品(建設用鋼材、自動車鋼板等)へと流れます。上流ではVale、Rio Tinto、LKAB等がDRグレードペレットを供給し、品質プレミアムを獲得。中流ではMIDREX(Kobe Steel/コベロコ)、HYL/ENERGIRON(Tenova/Danieli)、ファイネックス(POSCO/SMS)等の技術ライセンサーがプラント設計・エンジニアリングで付加価値創出。DRI製造事業者(Nucor、ハデド、エミレーツスチール、JSW等)は変換マージンを獲得。下流電気炉メーカーはDRI比率調整でスラグ量・電力消費・製品品質を最適化。物流段階ではHBI専用船・ターミナルが整備され、地域間アービトラージを可能に。カーボンクレジット・グリーン認証が新たな価値創出レイヤーとして重なりつつあります。

直接還元鉄(DRI)市場における主要投資インサイトと戦略的投資推奨事項を教えてください

戦略的投資視点では、以下の4領域に注力すべきです。第一に、グリーン水素DRIプラントへの早期投資。欧州・中東・豪州で再生可能エネ・水素インフラとセットになったプロジェクトが政策支援(EU IPCEI、米国IRA、豪州H2ハブ等)で資金調達優位性を持ち、先行者利益が見込めます。第二に、DRグレードペレット供給網の確保。高品位ペレット不足が構造化する中、ペレット工場への出資・長期オフテーク契約が上流リスクヘッジになります。第三に、HBI物流インフラ(専用船、沿岸ターミナル、内陸デポ)への投資。輸出ハブ(中東・北アフリカ)と消費地(欧州・北米・東アジア)を結ぶサプライチェーン制御権獲得が収益安定化に寄与。第四に、既存ガス系プラントの水素レトロフィット投資。段階的水素混焼(20%→50%→100%)でストランデッド資産化回避と移行リスク低減を両立。投資回収期間はグリーンプレミアム織り込みで7-10年が目安となります。

直接還元鉄(DRI)市場の結論、要約、主要なポイントを教えてください

DRI市場は、世界的な脱炭素化と電気炉シフトという二大構造変化の交点に位置し、2026年474.5億ドルから2033年841.1億ドルへ、年率8.52%で拡大する確度の高い成長市場です。キーテイクアウェイは五点です。①ガス系DRIが当面の主力ながら、グリーン水素DRIへの技術・投資シフトが不可逆的トレンド。②中東・北アフリカの低コストガス優位性とインドの旺盛需要が需給バランスを規定。③DRグレードペレット供給制約がボトルネック化し、上流統合・長期契約が競争優位の源泉に。④CBAM等炭素規制とグリーン鋼材プレミアムが経済性を根本的に変え、水素系投資の正当性を強化。⑤主要10社を含むエコシステムプレイヤーが技術・生産・物流・需要家を跨ぐ戦略的提携でバリューチェーン全域をカバーし、参入障壁を一層高めている。投資家・事業者にとっては、移行期のポジショニングが向後10年の勝敗を分ける重要局面です。

この直接還元鉄(DRI)市場調査の実施方法と調査方法論を教えてください

本市場調査は、一次調査と二次調査を組み合わせた包括的な手法で実施されました。一次調査では、DRI製造事業者、鉄鋼メーカー、プラントエンジニアリング企業、鉄鉱石サプライヤー、エネルギー供給事業者、業界団体、政府機関のキーパーソンへの構造化インタビューを実施し、現場実態・投資計画・技術ロードマップ・規制対応状況を収集。二次調査では、企業有価証券報告書・統合報告書、プラント公表データ、業界団体統計(World Steel Association、Midrex Annual Report、International Energy Agency等)、政府統計、学術論文、特許データベース、専門メディア報道を体系的に分析。市場規模推計はボトムアップ(生産能力ベース)とトップダウン(需要ベース)を相互検証し、為替レートは2026年基準で統一。予測モデルは、電気炉新設・転換スケジュール、ガス・水素価格シナリオ、炭素価格パスウェイ、政策インセンティブ強度を変数としたシナリオ分析を採用。データ検証は三角測量法で実施し、信頼区間を確保しています。

この直接還元鉄(DRI)市場調査の調査範囲とカバレッジ、制約事項を教えてください

本調査のスコープは、グローバルDRI市場における生産・消費・貿易・投資の全バリューチェーンを対象とし、期間は実績基準年2026年、予測期間2027-2033年としています。製品範囲は形状別(塊・ペレット・微粉)、用途別(製鉄・建設)、製造工程別(石炭系・ガス系・水素系移行含む)を網羅。地理範囲は主要生産・消費地域(中東・北アフリカ、インド、北米、欧州、東南アジア、東アジア、ラテンアメリカ、CIS)をカバー。主要プレイヤーは上位10社(Bharat Engineering Works、Cleveland-Cliffs、JSW Steel、Kobe Steel、Liberty Steel、Nucor、SMS Group、Tenova、Ternium、Voestalpine)を詳細分析。除外範囲として、スクラップ市場詳細、高炉銑鉄市場詳細、フェロアロイ市場、完成品鋼材市場の詳細需給はスコープ外。制約事項として、非上場企業の生産データは推計値、水素系DRI商業化タイミングは不確実性大、地政学リスク(ガス供給・貿易政策)はシナリオ前提依存、為替変動影響は感度分析で補完としています。

直接還元鉄(DRI)市場における主要企業と最近の動向、トップ企業の紹介と最近の発表、製品発売、提携、戦略的開発を教えてください

主要10社の直近戦略的動向は以下の通りです。Nucor Corp.はルイジアナDRI工場第2ライン増設とグリーン水素DRI実証プラント建設を発表。Cleveland-Cliffsはオハイオ工場で水素混焼試験開始し、鉄鉱石ペレット自給率向上投資を継続。JSW Steelはオディシャ州でガス系DRI新設(年産250万トン)着工、石炭系からの転換加速。Kobe SteelはMIDREX H2技術の商業化目標を2026年に前倒し、神戸製鉄所での水素還元試験拡大。VoestalpineはH2FUTUREプロジェクト成果を踏まえ、リンツ工場で大型水素DRIデモプラント建設決定。Terniumはメキシコ・ペソケリア工場でDRI能力増強、テキサス州での統合製鉄所建設を並行推進。Liberty Steelはルーマニア・ガラツィ工場でグリーン水素DRI転換投資表明、欧州グリーンディール資金活用。SMS GroupとTenovaは共同で水素100%シャフト炉技術のライセンス提供開始、複数案件でFEED契約締結。Bharat Engineering Worksはインド中小電気炉向けモジュラー石炭系DRIパッケージ展開強化。これら動向は、ガス系から水素系への業界全体の構造的シフトが本格化段階に入ったことを示しています。