Quelle est la définition, la portée et la signification du marché européen de la gestion des consentements ?

Le marché européen de la gestion des consentements désigne l'écosystème de solutions et services permettant aux organisations de collecter, stocker et gérer les consentements des utilisateurs conformément au RGPD et à la directive ePrivacy. Ce marché couvre les plateformes de gestion des consentements (CMP), les outils de conformité, les services de conseil et d'intégration. Son importance réside dans l'obligation légale pour toute entité traitant des données personnelles de résidents européens d'obtenir un consentement explicite, granulaire et révocable. Avec une taille de marché de 331,32 millions d'euros en 2026 et une croissance projetée à 1,08 milliard d'ici 2033, ce secteur constitue un pilier essentiel de l'économie numérique européenne.

Quels sont les moteurs, freins, défis et opportunités du marché européen de la gestion des consentements ?

Les principaux moteurs incluent le durcissement des réglementations (RGPD, ePrivacy, DMA, DSA), la sensibilisation accrue des consommateurs à la vie privée, et la transformation numérique des entreprises. Les freins comprennent la complexité technique d'implémentation, les coûts de conformité pour les PME, et la fragmentation des interprétations réglementaires entre États membres. Les défis majeurs portent sur l'interopérabilité cross-border, la gestion du consentement dans les écosystèmes publicitaires programmatiques, et l'évolution technologique (cookieless, IA). Les opportunités résident dans l'automatisation par IA, l'expansion vers les marchés émergents européens, et les solutions sectorielles spécialisées.

Quelles sont les tendances de croissance actuelles et émergentes façonnant le marché européen de la gestion des consentements ?

Les tendances majeures incluent l'adoption croissante d'architectures cloud-natives et hybrides, l'intégration de l'intelligence artificielle pour l'analyse prédictive des préférences utilisateurs, et l'émergence de standards d'interopérabilité comme le TCF 2.2 de l'IAB Europe. La convergence entre gestion des consentements et gestion des préférences (Preference Management) s'accélère. Les solutions no-code/low-code démocratisent l'accès aux PME. Le passage au cookieless driving force l'innovation dans les identifiants alternatifs et le consentement contextuel. La demande sectorielle se spécialise, notamment dans la santé et la finance.

Quel a été l'impact de la COVID-19 sur le marché européen de la gestion des consentements et quelle est la trajectoire de reprise ?

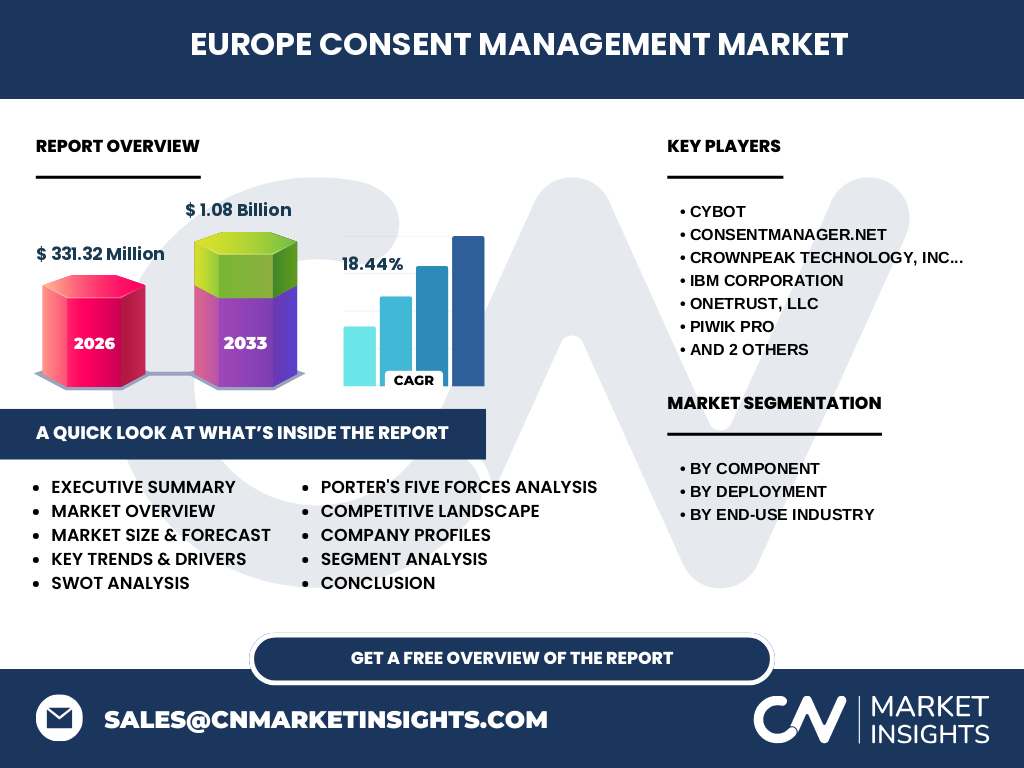

La pandémie a accéléré la digitalisation forcée des entreprises européennes, augmentant mécaniquement les volumes de données personnelles traitées et la nécessité de conformité. Le e-commerce, la télémédecine et l'enseignement à distance ont généré de nouveaux flux de consentement. La reprise post-COVID se caractérise par une maturation du marché : les organisations passent de la conformité réactive à une gouvernance proactive des données. Les investissements se concentrent désormais sur l'automatisation, l'expérience utilisateur et l'intégration dans les stacks MarTech existantes, soutenant le CAGR de 18,44 % prévu pour 2027-2033.

Quel est le paysage concurrentiel du marché européen de la gestion des consentements et quels sont les niveaux de consolidation ?

Le marché présente une structure modérément fragmentée avec des acteurs leaders comme OneTrust, TrustArc, IBM, Crownpeak, Piwik PRO, Cybot, Consentmanager.net et Rakuten Advertising. Les grands plateformes (OneTrust, TrustArc, IBM) dominent les segments entreprise et secteur public grâce à des suites complètes. Les acteurs spécialisés (Piwik PRO, Cybot) excellent sur les segments mid-market et niches techniques. La consolidation s'accélère via des acquisitions stratégiques pour étendre les capacités (préférences, DSAR, évaluations d'impact). Les partenariats avec les intégrateurs système et les agences digitales structurent les canaux de distribution.

Quel est le résumé exécutif et les principales conclusions sur le marché européen de la gestion des consentements ?

Le marché européen de la gestion des consentements connaît une croissance soutenue, passant de 331,32 millions d'euros en 2026 à 1,08 milliard d'ici 2033, porté par un CAGR de 18,44 %. La conformité RGPD/ePrivacy reste le moteur fondamental, amplifié par les nouvelles régulations (DMA, DSA, AI Act). La segmentation révèle une dominance des solutions logicielles sur les services, un déploiement cloud en forte progression, et une adoption transversale tous secteurs (BFSI, santé, retail, IT, gouvernement, éducation, médias). Les leaders technologiques investissent dans l'IA, l'automatisation et l'interopérabilité pour capturer la valeur croissante de la gouvernance des données.

Quelles sont les prévisions pour le marché européen de la gestion des consentements sur la période 2025-2032 ?

Les projections indiquent une expansion continue du marché, atteignant 1,08 milliard d'euros d'ici 2033 depuis une base de 331,32 millions en 2026, reflétant un taux de croissance annuel composé de 18,44 % sur la période 2027-2033. Cette trajectoire s'appuie sur le durcissement réglementaire continu, l'expansion du périmètre de conformité (IA, données biométriques, mineurs), et la maturation des besoins en gouvernance unifiée des données. Les segments cloud et services professionnels devraient surperformer la moyenne. L'adoption sectorielle s'approfondira dans la santé, la finance et le secteur public, tandis que les PME représenteront un relais de croissance majeur via des solutions SaaS accessibles.

Quelle est la taille et la part du marché européen de la gestion des consentements par segmentation ?

Le marché se structure selon trois axes de segmentation. Par composant : les solutions logicielles (plateformes CMP, modules de conformité, APIs) constituent la part majoritaire, complétées par les services (conseil, intégration, support, formation, services gérés). Par déploiement : le modèle cloud/SaaS domine en croissance, tandis que le sur site (on-premise) persiste dans les secteurs réglementés (santé, défense, finance) pour des raisons de souveraineté des données. Par industrie d'utilisation finale : le BFSI, la santé et l'IT & télécom sont les segments leaders, suivis par le retail, le gouvernement, l'éducation et les médias & divertissement, chacun avec des exigences de consentement spécifiques.

Quelle est la taille et la part du marché européen de la gestion des consentements par région à l'échelle mondiale ?

Le marché européen de la gestion des consentements représente une part significative du marché mondial, l'Europe étant la région la plus mature réglementairement. Les principaux marchés nationaux incluent l'Allemagne, la France, le Royaume-Uni (post-Brexit aligné), l'Italie, l'Espagne et les pays nordiques, chacun contribuant substantiellement au total de 331,32 millions d'euros en 2026. La région DACH et la France tirent l'adoption entreprise, tandis que les pays nordiques excellent en maturité digitale. L'Europe de l'Est émerge comme zone de croissance rapide avec la transposition des directives européennes. La répartition régionale détaillée figure dans le rapport complet.

Quelle est l'analyse régionale détaillée de la performance du marché européen de la gestion des consentements ?

L'Allemagne domine par son volume d'entreprises soumises au RGPD et sa culture forte de protection des données (BDSG). La France suit avec une application rigoureuse par la CNIL et un écosystème tech dynamique. Le Benelux et les pays nordiques affichent les taux d'adoption par habitant les plus élevés. L'Europe du Sud (Italie, Espagne) rattrape son retard porté par la numérisation post-COVID. L'Europe centrale et orientale connaît une croissance à deux chiffres avec l'alignement réglementaire. Le Royaume-Uni maintient une convergence réglementaire forte. Chaque région présente des nuances d'interprétation légale, de maturité technologique et de paysage concurrentiel local.

Quels sont les profils des entreprises leaders du marché européen de la gestion des consentements et leurs stratégies ?

Les acteurs clés incluent OneTrust (plateforme unifiée confiance, leader enterprise), TrustArc (intelligence consentement, automatisation), IBM (intégration dans Cloud Pak for Data, gouvernance hybride), Crownpeak (Digital Quality Management, headless CMS), Piwik PRO (analytics privacy-first, déploiement sur site/cloud), Cybot (Cookiebot, automatisation scanning), Consentmanager.net (spécialiste CMP, TCF 2.2), et Rakuten Advertising (consentement programmatique, écosystème advertising). Les stratégies convergent vers l'extension de plateforme (préférences, DSAR, risk assessment), l'IA pour l'optimisation UX/taux consentement, les partenariats écosystémiques (CMS, Tag Managers, CDP), et l'expansion géographique ciblée.

Quelle est l'analyse des cinq forces de Porter pour le marché européen de la gestion des consentements ?

La rivalité concurrentielle est forte entre leaders établis et challengers spécialisés. La menace des nouveaux entrants est modérée : barrières réglementaires et techniques élevées, mais faible coût marginal SaaS. Le pouvoir de négociation des fournisseurs est faible (technologies open source, cloud commoditisé). Le pouvoir de négociation des clients est croissant : standardisation TCF, multiplication des alternatives, sensibilité prix des PME. La menace des substituts est faible à modérée : développement interne coûteux, solutions adjacentes (CDP, DMP) insuffisantes seules. Globalement, l'attractivité sectorielle reste élevée grâce à la contrainte réglementaire structurelle.

Quelle est l'analyse SWOT du marché européen de la gestion des consentements ?

Forces : contrainte réglementaire permanente, marché adressable large (toutes tailles/secteurs), récurrence revenus SaaS, expertise technique européenne. Faiblesses : fragmentation interprétation légale, complexité technique intégration, perception "coût de conformité" vs création valeur, dépendance écosystèmes tiers (navigateurs, OS). Opportunités : expansion IA/automatisation, convergence préférences/consentement, marchés émergents Europe de l'Est, sectorisation (santé, finance), monétisation données consenties. Menaces : évolution technologique (cookieless, privacy sandbox), amendes RGPD incitant au développement interne, consolidation acteurs Big Tech imposant standards, ralentissement macroéconomique impactant budgets IT.

Quelle est l'analyse de la chaîne de valeur du marché européen de la gestion des consentements ?

La chaîne de valeur s'articule autour de : R&D et développement produit (moteurs de consentement, UI/UX, APIs, connecteurs) → Vente et distribution (direct enterprise, canaux partenaires, marketplaces cloud, freemium SMB) → Implémentation et intégration (services professionnels, SI partenaires, déploiement sur site/cloud) → Exploitation continue (hébergement, monitoring, mises à jour réglementaires, support) → Services à valeur ajoutée (conseil DPO, audits, formation, managed services). Les données de consentement collectées alimentent les écosystèmes MarTech/AdTech clients (DSP, SSP, CDP, CRM). Les régulateurs et standards bodies (IAB, EDPB) définissent le cadre opératoire amont.

Quels sont les insights clés d'investissement pour le marché européen de la gestion des consentements ?

Les opportunités d'investissement se concentrent sur : les plateformes unifiées consentement/préférences/gestion des droits (revenus récurrents, forte rétention) ; les solutions verticalisées pour secteurs à forte réglementation (santé, finance, télécom) ; les technologies d'automatisation par IA (scanning, classification, optimisation taux consentement) ; l'expansion géographiques vers l'Europe de l'Est et les marchés mid-market sous-équipés ; les modèles de partenariat avec intégrateurs système et éditeurs CMS/CDP. La valorisation premium s'applique aux acteurs avec ARR >10M€, NRR >110%, et couverture multi-réglementaire (RGPD, CCPA/CPRA, LGPD, PIPL).

Quelle est la conclusion et les points clés à retenir sur le marché européen de la gestion des consentements ?

Le marché européen de la gestion des consentements s'impose comme un secteur structurellement croissant (18,44 % CAGR 2027-2033), passant de 331,32M€ à 1,08Md€, porté par l'impératif réglementaire permanent et l'expansion du périmètre de la protection des données. La convergence vers des plateformes unifiées de gouvernance de la confiance (consentement, préférences, droits sujets, évaluations d'impact) redéfinit la proposition de valeur. Les gagnants combineront expertise réglementaire profonde, architecture technique flexible (cloud/hybride/edge), expérience utilisateur optimisée, et écosystème de partenariats dense. L'Europe reste le laboratoire mondial de la privacy by design.

Quelle est la méthodologie de recherche utilisée pour cette étude sur le marché européen de la gestion des consentements ?

La méthodologie combine recherche documentaire exhaustive (rapports régulateurs EDPB/CNIL/autorités nationales, publications IAB Europe, études sectorielles), analyse quantitative de marché (modélisation bottom-up depuis données entreprises, adoption par secteur, dépenses IT conformité), entretiens primaires avec parties prenantes clés (éditeurs CMP, DPO, intégrateurs, responsables juridiques, régulateurs), validation croisée par triangulation des sources, et modélisation prévisionnelle intégrant variables réglementaires, technologiques et macroéconomiques. La taille de marché 2026 (331,32M€) et la prévision 2033 (1,08Md€) résultent de cette approche multi-sources rigoureuse.

Quel est le périmètre et les limites de cette recherche sur le marché européen de la gestion des consentements ?

Le périmètre couvre l'Union européenne (27 États membres) plus le Royaume-Uni, Norvège, Suisse, pour la période 2026-2033. Sont inclus : solutions logicielles CMP (sur site, cloud, hybride), services associés (conseil, intégration, support, managed services), tous secteurs verticaux (BFSI, santé, retail, IT/télécom, gouvernement, éducation, médias/divertissement). Sont exclus : solutions de conformité purement documentaires sans moteur de consentement technique, outils de gestion des cookies purement techniques sans interface utilisateur, marchés hors espace économique européen. Les données financières utilisent les taux de change constants 2026.

Quelles sont les entreprises clés et les développements récents sur le marché européen de la gestion des consentements ?

Les entreprises leaders incluent OneTrust (lancements modules AI Governance, expansion data residency EU), TrustArc (nouvelle plateforme Consent Intelligence, partenariats CDP), IBM (intégration consentement dans watsonx.governance, Cloud Pak for Data), Crownpeak (Digital Quality Management unifié, headless consent), Piwik PRO (Analytics 2.0 privacy-first, déploiement air-gapped), Cybot (Cookiebot CMP v3, scanning IA), Consentmanager.net (TCF 2.2 certifié, nouveaux connecteurs CMS), Rakuten Advertising (consentement programmatique unifié, Real-Time Bidding compliance). Les développements récents portent sur l'IA générative pour politiques de confidentialité, l'interopérabilité Global Privacy Control, et les certifications sectorielles (HDS santé, PCI-DSS finance).