Quelle est la définition, la portée et la signification du marché européen de la cybersécurité ferroviaire ?

Le marché européen de la cybersécurité ferroviaire englobe l'ensemble des solutions, services et pratiques visant à protéger les infrastructures ferroviaires críticas (signalisation, contrôle-commande, télécommunications) et les systèmes embarqués (trains, systèmes de bord) contre les cybermenaces. Sa portée s'étend des réseaux opérationnels (OT) aux technologies de l'information (IT), couvrant la sécurité du réseau, des applications, des données et des terminaux. Ce marché revêt une importance stratégique majeure pour garantir la sécurité des passagers, la continuité du service public et la résilience des chaînes logistiques européennes face à la montée des cyberattaques ciblées.

Quels sont les principaux moteurs, freins, défis et opportunités du marché européen de la cybersécurité ferroviaire ?

Les moteurs clés incluent la numérisation croissante (ERTMS, CBTC, IoT), la réglementation stricte (directive NIS2, règlement CSIRT), l'augmentation des cyberattaques (ransomware, États-nations) et les investissements massifs dans le rail vert. Les freins sont la complexité des systèmes hérités (legacy), le manque de compétences spécialisées OT/IT et les coûts d'intégration élevés. Les défis majeurs résident dans la convergence IT/OT, la gestion des vulnérabilités zero-day et la chaîne d'approvisionnement. Les opportunités émergent des services gérés (MSSP), de l'IA pour la détection d'anomalies, et de la sécurisation de la maintenance prédictive et des jumeaux numériques.

Quelles sont les tendances de croissance actuelles et émergentes qui façonnent le marché européen de la cybersécurité ferroviaire ?

Les tendances actuelles incluent l'adoption de cadres « Zero Trust » pour les réseaux ferroviaires, la segmentation micro-réseau (micro-segmentation) des systèmes de signalisation, et l'intégration de SOC (Security Operations Centers) dédiés OT. Les tendances émergentes portent sur l'utilisation de l'IA générative pour la simulation de menaces, la blockchain pour l'intégrité des logs de maintenance, la sécurisation des communications V2X (Vehicle-to-Everything) pour le train autonome, et le développement de normes communes européennes (TSI-CCS) intégrant la cybersécurité by design. La mutualisation des renseignements sur les menaces (CTI) entre opérateurs s'accélère également.

Quel a été l'impact du COVID-19 sur le marché européen de la cybersécurité ferroviaire et quelle est la trajectoire de reprise ?

La pandémie a initialement ralenti les projets de modernisation et déplacé les budgets vers la continuité opérationnelle. Cependant, elle a exposé la vulnérabilité de l'accès distant aux systèmes critiques (télémaintenance, télétravail des opérateurs), accélérant la demande pour des VPN industriels durcis, l'authentification multi-facteurs (MFA) et la surveillance à distance sécurisée. La reprise post-COVID est forte, portée par les plans de relance verts européens (NextGenerationEU) qui conditionnent les financements à la résilience cybernétique. Le marché bénéficie d'une prise de conscience au niveau des conseils d'administration, transformant la cybersécurité d'un centre de coût en investissement stratégique.

Comment se structure le paysage concurrentiel du marché européen de la cybersécurité ferroviaire et quel est le niveau de consolidation ?

Le paysage concurrentiel est modérément fragmenté avec une présence forte de grands intégrateurs systémiques et d'acteurs niches OT. Les leaders comme Siemens AG, Thales Group, Hitachi Ltd. (via Ansaldo STS), Alstom (non listé mais majeur) et Cisco Systems dominent les appels d'offres d'infrastructure critique grâce à leurs portefeuilles complets (matériel, logiciel, services). IBM, Capgemini, Nokia et Huawei apportent expertise cloud, télécoms et services gérés. Collins Aerospace et Selectron Systems se concentrent sur l'embarqué et la signalisation. La consolidation s'opère par acquisitions de pure-players OT (ex: acquisition de cyber-startups ferroviaires) et partenariats stratégiques pour combler les lacunes de portefeuille.

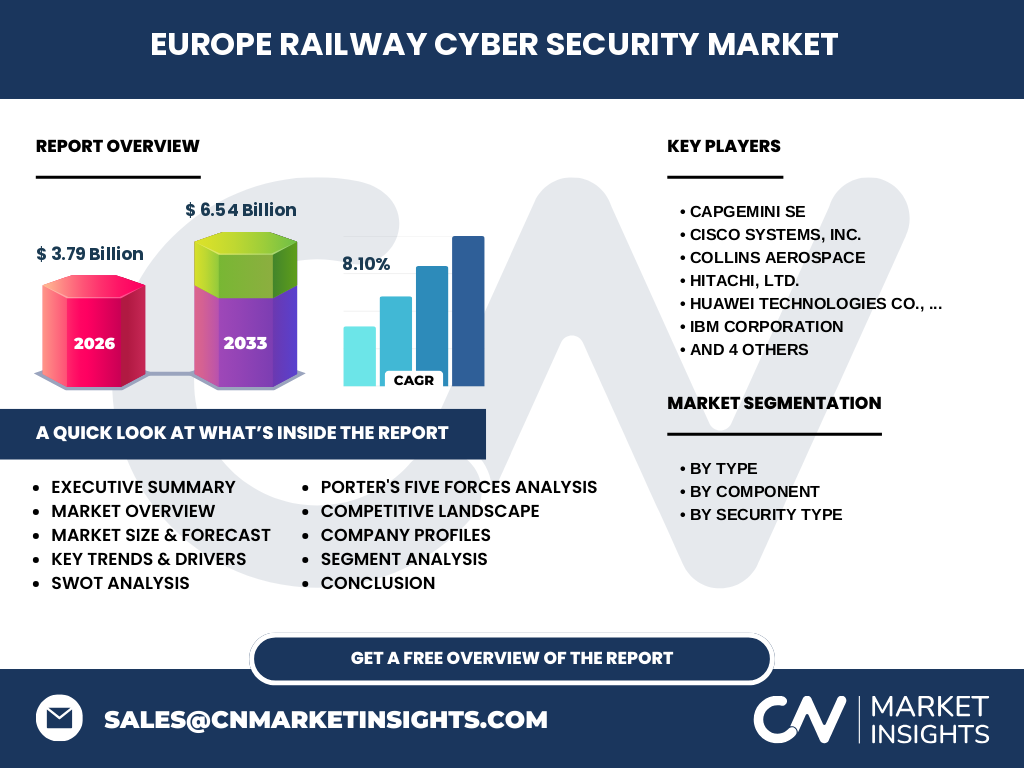

Quel est le résumé exécutif et les principales conclusions pour le marché européen de la cybersécurité ferroviaire ?

Le marché européen de la cybersécurité ferroviaire est en forte croissance, évalué à 3,79 milliards d'euros en 2026 et projeté à 6,54 milliards d'euros d'ici 2033, soit un TCAC de 8,10 %. La segmentation révèle une demande équilibrée entre infrastructures (voies, centres de contrôle) et systèmes embarqués (trains), avec une prépondérance des solutions (logiciels, appliances) sur les services, bien que ces derniers croissent plus vite. Les types de sécurité clés sont la sécurité du réseau (segmentation, pare-feu industriels), la protection des données (chiffrement, DLP) et la sécurité des terminaux (EDR OT). L'Europe mène la régulation mondiale, créant un effet d'entraînement pour les exportateurs. Les acteurs clés (Siemens, Thales, Cisco, Hitachi, IBM, Nokia, Capgemini, Huawei, Collins, Selectron) investissent massivement dans l'IA et les services managés pour différencier leurs offres.

Quelles sont les prévisions pour le marché européen de la cybersécurité ferroviaire sur la période 2025-2032 ?

Sur la base des données de référence (taille 2026: 3,79 Md€; prévision 2033: 6,54 Md€; TCAC 8,10 %), le marché maintiendra une croissance soutenue à deux chiffres bas pour la période 2025-2032. L'année 2025 devrait avoisiner 3,5 Md€. La croissance sera tirée par le déploiement massif d'ERTMS Niveau 2/3, la rénovation des réseaux existants (brownfield) et l'obligation de conformité NIS2 (échéance 2024/2025). Le segment des services (intégration, MSSP, réponse à incident) dépassera 8,5 % de TCAC. L'infrastructure représentera ~60 % du marché, l'embarqué ~40 %, ce dernier croissant plus vite avec le train autonome et la maintenance prédictive connectée.

Quelle est la taille et la part du marché européen de la cybersécurité ferroviaire par segmentation (Type, Composant, Type de Sécurité) ?

Le marché se segmente en deux types principaux : Infrastructure (systèmes fixes: signalisation, centres de contrôle, télécoms, alimentation) et Embarqué (systèmes de bord: CBTC/ERTMS embarqué, CCTV, Wi-Fi passager, systèmes de diagnostic). Par composant, les Solutions (pare-feu OT, IDS/IPS industriels, SIEM OT, gestion des vulnérabilités, chiffrement, gestion d'identité) dominent le chiffre d'affaires, tandis que les Services (conseil, intégration, services de sécurité gérés - MSSP, formation, audit, réponse à incident) affichent la croissance la plus rapide. Par type de sécurité, la Sécurité du Réseau (segmentation, passerelles sécurisées) est le segment majeur, suivie de la Protection des Données (chiffrement bout-en-bout, sauvegarde immuable), de la Sécurité des Terminaux (durcissement, EDR OT, liste blanche d'applications) et de la Sécurité des Applications (DevSecOps, tests d'intrusion, WAF pour applications web ferroviaires).

Quelle est la taille et la part du marché européen de la cybersécurité ferroviaire par région au niveau mondial ?

Le rapport se concentre spécifiquement sur le marché européen, qui constitue le segment régional dominant au niveau mondial pour la cybersécurité ferroviaire en raison de la densité du réseau, de l'interopérabilité transfrontalière (TEN-T) et du cadre réglementaire le plus avancé (NIS2, CRA, TSI-CCS). L'Europe occidentale (Allemagne, France, UK, Italie, Espagne, Benelux) capte la majeure partie des investissements. L'Europe de l'Est et les pays baltes connaissent une croissance accélérée grâce aux fonds de cohésion de l'UE et à la modernisation des corridors Est-Ouest. Les données fournies (3,79 Md€ en 2026, 6,54 Md€ en 2033) concernent exclusivement ce périmètre géographique européen.

Quelle est l'analyse régionale détaillée de la performance du marché européen de la cybersécurité ferroviaire ?

L'Allemagne mène par volume d'investissement (projet Digital Rail Germany, forte base industrielle Siemens/DB). La France suit (SNCF, Thales, Alstom, projet ERTMS massif, JO 2024 legs). Le Royaume-Uni (post-Brexit alignement NIS2, Network Rail CP7) et l'Italie (PNRR, RFI, Hitachi/STS) sont des marchés matures à forte croissance. L'Espagne (Adif, CAF, Indra) et le Benelux (infrastructures denses, hubs logistiques) sont dynamiques. L'Europe du Nord (Suède, Norvège, Finlande) excelle en cybersécurité OT innovante. L'Europe de l'Est (Pologne, Tchéquie, Roumanie) bénéficie massivement des fonds UE (CEF, Fonds de cohésion) pour moderniser et sécuriser les corridors TEN-T, créant des opportunités « greenfield » pour les fournisseurs.

Quels sont les profils des entreprises leaders et leurs stratégies sur le marché européen de la cybersécurité ferroviaire ?

Siemens AG et Thales Group sont les leaders systémiques, intégrant la cybersécurité nativement dans leurs solutions de signalisation (ETCS, CBTC) et supervision (SCADA), offrant des services gérés globaux. Hitachi Ltd. (via Hitachi Rail/Ansaldo STS) mise sur le « Digital Rail » et la sécurité des données/maintenance prédictive. Cisco Systems domine la couche réseau (réseaux IP/MPLS durcis, segmentation, Identity Services Engine pour le rail). Nokia Corporation fournit les réseaux critiques privés (LTE/5G/FRMC) avec sécurité intégrée. IBM Corporation et Capgemini SE apportent l'expertise conseil, intégration SIEM/SOC OT, réponse à incident et cloud hybride sécurisé. Huawei Technologies propose des solutions complètes (réseau, cloud, terminaux) surtout en Europe de l'Est/Asie Centrale. Collins Aerospace et Selectron Systems AG sont spécialisés dans l'avionique/embarqué ferroviaire et la signalisation/sécurité des processus respectivement.

Quelle est l'analyse des 5 forces de Porter pour le marché européen de la cybersécurité ferroviaire ?

Rivalité entre concurrents existants : Élevée. Marché enjeu d'acteurs globaux (Siemens, Thales, Hitachi, Cisco, Nokia) et niches spécialisées sur des appels d'offres publics complexes à longs cycles. Menace des nouveaux entrants : Modérée. Barrières hautes (certifications SIL4/CC EAL, références ferroviaires, conformité NIS2/TSI), mais startups IA/OT innovantes acquises vite. Pouvoir de négociation des fournisseurs : Modéré. Dépendance aux composants semiconducteurs, logiciels open source critiques, talents cybersécurité OT rares. Pouvoir de négociation des clients : Élevé. Clients publics (gestionnaires d'infrastructure, opérateurs) avec processus d'achat rigides, cahiers des charges stricts, pouvoir réglementaire. Menace des produits de substitution : Faible. Pas de substitut à la cybersécurité dédiée OT ; internalisation partielle possible mais coûteuse et risquée. La régulation (NIS2) rend l'achat quasi-obligatoire.

Quelle est l'analyse SWOT du marché européen de la cybersécurité ferroviaire ?

Forces : Cadre réglementaire européen le plus mature (NIS2, CRA, TSI-CCS), densité réseau créant économies d'échelle, écosystème industriel fort (Siemens, Thales, Alstom, Hitachi), sensibilisation élevée au niveau direction. Faiblesses : Hétérogénéité des systèmes hérités (brownfield), pénurie critique de compétences cybersécurité OT ferroviaire, complexité intégration IT/OT, coûts élevés de certification. Opportunités : Plans de relance verts (financement conditionné cybersécurité), déploiement 5G/FRMC & ERTMS, services gérés (MSSP) pour PME/ETI ferroviaires, IA pour détection anomalies, export normes européennes. Menaces : Cyberattaques étatiques/criminelles croissantes (ransomware, sabotage), chaîne d'approvisionnement logicielle (Log4j type), fragmentation réglementaire nationale résiduelle, dépendance fournisseurs extra-européens (Huawei, semi-conducteurs).

Quelle est l'analyse de la chaîne de valeur du marché européen de la cybersécurité ferroviaire ?

La chaîne de valeur débute par la R&D et normalisation (organismes EU: ERA, ENISA, CEN/CENELEC; industriels). Viennent les fournisseurs de technologies de base (semiconducteurs durcis, OS temps réel sécurisés, bibliothèques crypto, capteurs). Les développeurs de solutions (Siemens, Thales, Cisco, Nokia, startups) intègrent ces briques en produits (pare-feu OT, IDS, SIEM, gestion accès, chiffrement). Les intégrateurs systémiques et de services (Capgemini, IBM, intégrateurs ferroviaires) conçoivent, déploient, certifient (CST, ISA/IEC 62443) et maintiennent les architectures globales. Les opérateurs finaux (gestionnaires d'infrastructure: DB Netz, SNCF Réseau, ADIF, RFI, Network Rail; entreprises ferroviaires: DB, SNCF, Trenitalia, PKP) sont les clients finaux, souvent soutenus par des MSSP spécialisés rail pour la surveillance 24/7. La formation et l'audit indépendant complètent la boucle.

Quels sont les principaux insights d'investissement stratégique pour le marché européen de la cybersécurité ferroviaire ?

Les investisseurs devraient cibler : 1) Pure-players OT rail avec IP brevetée (détection d'anomalies protocoles ferroviaires, whitelisting comportemental) – cibles d'acquisition privilégiées par les grands. 2) Fournisseurs de services gérés (MSSP) spécialisés rail – modèle récurrent, forte demande (pénurie compétences), barrière entrée (certifications, références). 3) Plateformes de convergence IT/OT (visibilité unifiée, gestion vulnérabilités unifiée, SOAR OT). 4) Sécurisation de la chaîne d'approvisionnement logicielle (SBOM, signature, analyse composition logicielle) – exigence réglementaire montante (CRA). 5) Formation et certification continue (gap compétences massif). La conformité NIS2/TSI-CCS crée un « must-have » réglementaire assurant une demande structurelle jusqu'en 2030+.

Quelle est la conclusion et les points clés à retenir pour le marché européen de la cybersécurité ferroviaire ?

Le marché européen de la cybersécurité ferroviaire est à un point d'inflexion majeur, passant d'une approche réactive à une résilience proactive imposée par la régulation (NIS2, CRA, TSI-CCS) et la menace. Avec une valorisation de 3,79 Md€ (2026) projetée à 6,54 Md€ (2033) (TCAC 8,10 %), il offre une croissance robuste, prévisible et défensive. La segmentation révèle un basculement progressif vers les services (MSSP, réponse incident) et l'embarqué (train connecté/autonome). Les leaders (Siemens, Thales, Hitachi, Cisco, Nokia, IBM, Capgemini, Huawei, Collins, Selectron) consolident leurs positions via l'IA et les offres « as-a-service ». Les gagnants seront ceux maîtrisant la convergence IT/OT, la conformité réglementaire continue et la pénurie de talents via l'automatisation et les services gérés. L'Europe définit la norme mondiale.

Quelle est la méthodologie de recherche utilisée pour cette étude sur le marché européen de la cybersécurité ferroviaire ?

La méthodologie combine recherche secondaire exhaustive (rapports annuels, documents réglementaires ERA/ENISA/Commission EU, bases de données marchés, brevets, conférences techniques InnoTrans, UIC, publications UITP, presse spécialisée) et recherche primaire ciblée (entretiens structurés avec CISO ferroviaires, directeurs cybersécurité industriels, chefs de produit chez les 10 leaders identifiés, consultants spécialisés, autorités de régulation nationales). La taille de marché (2026: 3,79 Md€; 2033: 6,54 Md€) est établie par approche bottom-up (agrégation revenus composants/services par segment par pays) validée par top-down (part marché leaders, budgets publics ferroviaires, analyses macro). Les prévisions intègrent scénarios réglementaires (NIS2 transposé), cycles d'investissement pluriannuels (CP, PNRR) et courbes d'adoption technologique (ERTMS, 5G/FRMC, IA).

Quelle est la portée et les limites de cette recherche sur le marché européen de la cybersécurité ferroviaire ?

La recherche couvre le périmètre géographique Europe (UE27 + UK, Suisse, Norvège, Balkans occidentaux) pour la période 2023-2033. Elle inclut tous les segments : Type (Infrastructure, Embarqué), Composant (Solutions, Services), Type de Sécurité (Réseau, Applications, Données, Terminaux). Sont couverts les gestionnaires d'infrastructure, entreprises ferroviaires, maintenanciers, et leurs écosystèmes fournisseurs. Sont exclus : cybersécurité purement bureautique (IT corporate) non connectée aux systèmes opérationnels, transport maritime/fluvial/aérien, marchés hors Europe. Les données financières (tailles, prévisions, TCAC) sont des estimations de marché basées sur méthodologie décrite ; les parts de marché exactes par entreprise ne sont pas publiées (données confidentielles). L'analyse qualitative reflète la situation au moment de l'étude.

Quelles sont les entreprises clés et leurs développements récents sur le marché européen de la cybersécurité ferroviaire ?

Siemens AG : Lancement « Sinalys » (plateforme cloud sécurisée pour données train/infrastructure), partenariat AWS pour jumeau numérique sécurisé, acquisition renforce portefeuille OT security. Thales Group : Nouvelle génération ETCS embarqué cybersécurité by design (CC EAL4+), offre « Cybels » SOC ferroviaire managé étendue Europe, contrat majeur signalisation haute vitesse Italie/Espagne. Hitachi Ltd. (Hitachi Rail) : Plateforme « Lumada » pour maintenance prédictive sécurisée (chiffrement bout-en-bout, zero trust), déploiement 5G FRMC sécurisé UK/Italie. Cisco Systems : Gateways industriels Catalyst/IC3000 durcis rail (EN50155), architecture « Cisco Cyber Vision » visibilité OT rail, partenariats Nokia/Orange pour 5G privé rail. Nokia Corporation : Solutions « Rail Private Wireless » (4.9G/5G) avec sécurité intégrée (slicing, chiffrement, authentification), contrats DB Netz, SNCF, ProRail. IBM Corporation : « IBM Security X-Force » services réponse incident rail, intégration QRadar SIEM pour OT, conseil conformité NIS2/TSI. Capgemini SE : Centre d'excellence « Railway Cybersecurity » (Toulouse/Paris), offre « Managed Detection & Response » spécialisée rail, audits ISA/IEC 62443. Huawei Technologies : Réseau optique/backhaul sécurisé pour corridors TEN-T Est, solution « Railway Cloud » sécurisée, focus Europe Centrale/Orientale. Collins Aerospace : Systèmes avioniques/embarqués sécurisés pour trains à grande vitesse (certification CC), modules communication V2X sécurisés. Selectron Systems AG : Systèmes d'interverrouillage électronique (EBI Lock) avec fonctions cybersécurité intégrées (journalisation sécurisée, authentification), déploiements Suisse/Autriche/Allemagne.