Quelle est la définition, la portée et l'importance du marché de l'échange de données informatisé (EDI) en Amérique du Nord ?

Le marché de l'échange de données informatisé (EDI) en Amérique du Nord désigne l'écosystème technologique permettant l'échange structuré de documents commerciaux entre organisations via des normes électroniques. Sa portée couvre les solutions sur site, cloud, mobiles et externalisées, servant des secteurs comme la vente au détail, la santé, l'automobile et la logistique. Son importance réside dans l'automatisation des processus B2B, la réduction des erreurs manuelles et l'accélération des cycles de commande‑paiement, ce qui en fait un pilier de la transformation numérique des chaînes d'approvisionnement nord‑américaines.

Quels sont les principaux moteurs, freins, défis et opportunités du marché de l'EDI en Amérique du Nord ?

Les moteurs incluent la demande croissante d'interopérabilité en temps réel, l'adoption du cloud et les exigences réglementaires (ex. HIPAA, ANSI X12). Les freins sont les coûts d'intégration initiaux, la complexité des normes multiples et la résistance au changement chez les PME. Les défis portent sur la sécurité des données, la gestion des versions de standards et la pénurie de talents EDI. Les opportunités émergent de l'EDI mobile, de l'IA pour la détection d'anomalies et de l'expansion vers les marchés émergents du e‑commerce transfrontalier.

Quelles sont les tendances actuelles et émergentes qui façonnent le marché de l'EDI en Amérique du Nord ?

Les tendances majeures sont la migration vers l'EDI via AS2 et Web EDI pour une connectivité plus légère, l'essor de l'externalisation EDI gérée par des fournisseurs de services, et l'intégration de l'EDI mobile pour les opérations terrain. L'adoption de l'EDI basé sur API et de plateformes low‑code/no‑code accélère le déploiement. Parallèlement, la convergence EDI‑blockchain pour la traçabilité et l'analyse prédictive des flux B2B gagnent en traction auprès des grandes entreprises.

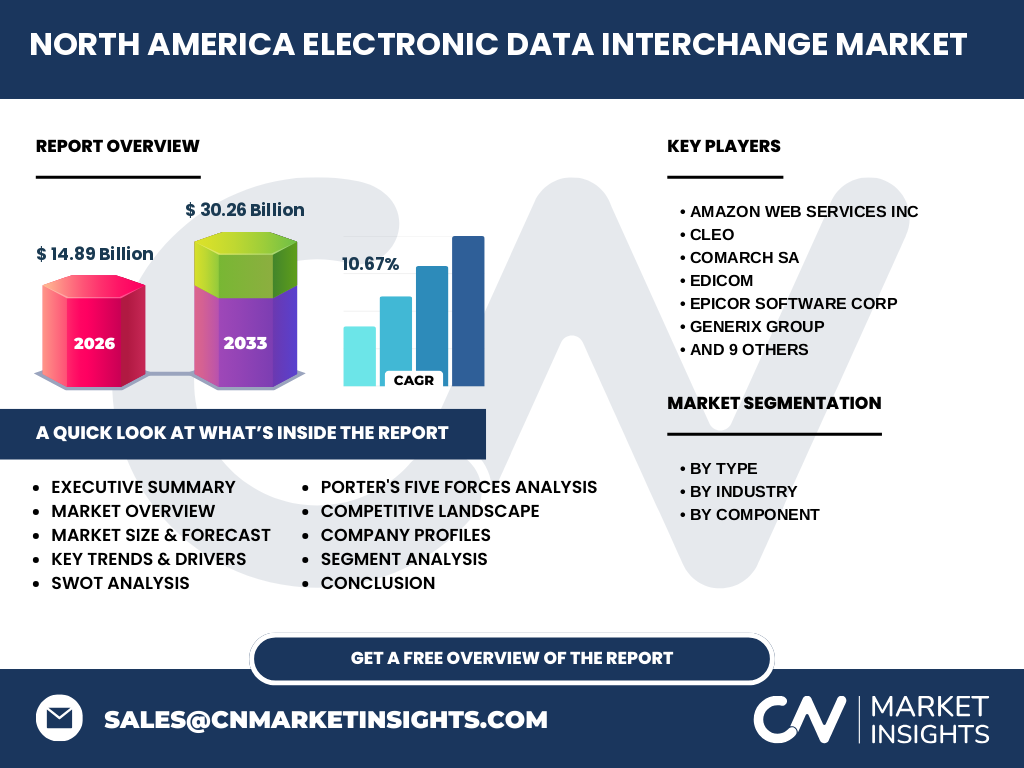

Quel a été l'impact de la COVID‑19 sur le marché de l'EDI en Amérique du Nord et quelle est la trajectoire de reprise ?

La pandémie a provoqué une rupture brutale des chaînes d'approvisionnement, forçant les entreprises à digitaliser急ement leurs échanges B2B. L'EDI a connu une adoption accélérée, notamment dans la santé, la logistique et le commerce de détail, pour garantir la continuité. La reprise se manifeste par une croissance soutenue, avec un TCAC de 10,67 % prévu entre 2027 et 2033, portant le marché de 14,89 milliards USD en 2026 à 30,26 milliards USD à l'horizon 2033.

Comment se structure le paysage concurrentiel du marché de l'EDI en Amérique du Nord ?

Le marché est modérément concentré, avec des acteurs majeurs tels qu'IBM, OpenText, SPS Commerce, TrueCommerce, Cleo, Epicor, Descartes Systems, Generix, Comarch, EDICOM, AWS, Salesforce, Lobster Data, Unifiedpost et eZCom. Ces entreprises rivalisent sur l'étendue des protocoles (AS2, VAN, Web, mobile), les services gérés, l'intégration ERP/API et la couverture sectorielle. Les fusions‑acquisitions et les partenariats stratégiques renforcent la consolidation autour de plateformes cloud unifiées.

Quelle est la synthèse exécutive et les résultats clés du marché de l'EDI en Amérique du Nord ?

Le marché nord‑américain de l'EDI affiche une valorisation de 14,89 milliards USD en 2026 et devrait atteindre 30,26 milliards USD en 2033, porté par un TCAC de 10,67 %. La segmentation par type (direct, AS2, VAN, Web, mobile, externalisation), par industrie (vente au détail, BFSI, santé, automobile, IT/télécom, transport/logistique, agroalimentaire) et par composant (solutions, services) révèle une demande transversale. Les leaders technologiques investissent dans l'IA, l'API‑first et la conformité réglementaire pour capter la croissance.

Quelles sont les prévisions du marché de l'EDI en Amérique du Nord pour la période 2025‑2032 ?

Les projections indiquent une expansion continue, le marché passant de 14,89 milliards USD en 2026 à 30,26 milliards USD en 2033, soit un taux de croissance annuel composé de 10,67 %. Cette trajectoire repose sur l'adoption croissante du cloud EDI, la généralisation de l'EDI mobile et Web, et la pression réglementaire dans la santé et la finance. Les investissements dans l'automatisation intelligente et l'interopérabilité API soutiendront cette dynamique sur toute la période.

Quelle est la taille et la part de marché du marché de l'EDI en Amérique du Nord par segmentation ?

Le marché se décompose en trois axes de segmentation. Par type : EDI direct, EDI via AS2, EDI via VAN, EDI mobile, EDI Web, externalisation EDI et autres. Par industrie : vente au détail et biens de consommation, BFSI, santé, automobile, informatique et télécommunications, transport et logistique, alimentation et boissons, autres. Par composant : solutions et services. Chaque segment présente des dynamiques de croissance distinctes, alimentées par des besoins sectoriels spécifiques.

Quelle est la taille et la part du marché mondial de l'EDI en Amérique du Nord par région ?

L'analyse géographique se concentre sur l'Amérique du Nord dans son ensemble, incluant les États‑Unis, le Canada et le Mexique. La région représente le marché de référence avec une valorisation de 14,89 milliards USD en 2026 et une prévision de 30,26 milliards USD en 2033. Les États‑Unis dominent par le volume de transactions B2B, suivis du Canada où la réglementation santé stimule l'adoption, et du Mexique porté par l'industrie manufacturière et logistique.

Quelle est l'analyse régionale détaillée de la performance du marché de l'EDI en Amérique du Nord ?

Aux États‑Unis, la maturité des infrastructures cloud et la présence de grands hubs logistiques alimentent une adoption massive de l'EDI via AS2 et Web. Au Canada, les normes sectorielles (ex. GS1 Canada) et les initiatives gouvernementales en santé numérique accélèrent l'externalisation EDI. Au Mexique, la croissance du commerce transfrontalier USMCA et l'essor du e‑commerce stimulent l'EDI mobile et l'intégration ERP. Chaque pays présente des leviers réglementaires et industriels uniques.

Quels sont les profils des principales entreprises et leurs stratégies sur le marché de l'EDI en Amérique du Nord ?

Les leaders incluent Amazon Web Services, Cleo, Comarch, EDICOM, Epicor, Generix, IBM, Lobster Data, OpenText, SPS Commerce, Salesforce, Descartes Systems, TrueCommerce, Unifiedpost et eZCom. Leurs stratégies combinent : plateformes cloud hybrides, connecteurs ERP pré‑construits, services gérés 24/7, conformité multisectorielle (HIPAA, ANSI X12, EDIFACT) et développement d'API low‑code. L'accent est mis sur l'expérience développeur, la scalabilité et la sécurité zéro‑trust.

Quelle est l'analyse des cinq forces de Porter appliquée au marché de l'EDI en Amérique du Nord ?

La rivalité entre acteurs établis est forte, alimentée par l'innovation cloud et les services gérés. La menace de nouveaux entrants est modérée, freinée par les barrières techniques et réglementaires. Le pouvoir de négociation des fournisseurs (éditeurs de normes, hébergeurs cloud) reste limité grâce à l'open‑source et aux API. Le pouvoir des clients augmente avec la standardisation et la mobilité des solutions. La menace de substituts (API REST, blockchain) est émergente mais l'EDI demeure le standard de facto B2B.

Quelle est l'analyse SWOT du marché de l'EDI en Amérique du Nord ?

Forces : standardisation éprouvée, adoption sectorielle large, écosystème de partenaires mature. Faiblesses : complexité d'implémentation, coûts initiaux élevés, dépendance aux VAN traditionnels. Opportunités : cloud‑native EDI, IA pour la validation automatique, expansion dans le mid‑market via SaaS. Menaces : cybersécurité, évolution rapide des API, pression réglementaire changeante. L'équilibre penche vers la croissance grâce à la modernisation continue des plateformes.

Quelle est l'analyse de la chaîne de valeur de l'industrie de l'EDI en Amérique du Nord ?

La chaîne de valeur comprend : éditeurs de normes (ANSI, GS1), fournisseurs d'infrastructure (cloud, VAN), développeurs de solutions (logiciels EDI, connecteurs ERP), intégrateurs système, fournisseurs de services gérés (externalisation, support), et utilisateurs finaux (entreprises de tous secteurs). La valeur s'accumule de la standardisation à l'automatisation des flux, chaque maillon apportant expertise technique, conformité et services à valeur ajoutée pour réduire le total cost of ownership.

Quels sont les principaux insights d'investissement pour le marché de l'EDI en Amérique du Nord ?

Les zones d'investissement prioritaires sont : plateformes EDI cloud‑native avec connecteurs API pré‑intégrés, solutions d'externalisation gérée pour PME, modules d'IA/ML pour détection d'erreurs et conformité prédictive, et EDI mobile pour la logistique terrain. Les acquisitions ciblées de spécialistes sectoriels (santé, automobile) et les partenariats avec hyperscalers (AWS, Azure) offrent un levier de croissance. Le TCAC de 10,67 % valide l'attractivité à moyen terme.

Quelle est la conclusion et les points clés à retenir du marché de l'EDI en Amérique du Nord ?

Le marché nord‑américain de l'EDI affiche une trajectoire robuste, passant de 14,89 milliards USD en 2026 à 30,26 milliards USD en 2033 (TCAC 10,67 %). La transformation cloud, l'adoption de l'EDI Web/mobile et la pression réglementaire transsectorielle sont les moteurs structurels. La consolidation autour de plateformes unifiées, l'intégration API‑first et l'externalisation gérée définissent le paysage concurrentiel. Les investisseurs doivent privilégier l'innovation SaaS, la sécurité et la couverture sectorielle étendue.

Quelle est la méthodologie de recherche utilisée pour cette étude du marché de l'EDI en Amérique du Nord ?

L'étude combine recherche secondaire (rapports sectoriels, dépôts réglementaires, communiqués d'entreprises, bases de données financières) et recherche primaire (entretiens avec dirigeants EDI, intégrateurs, utilisateurs finaux). Les données quantitatives sont validées par triangulation : taille de marché 2026 (14,89 milliards USD), prévision 2033 (30,26 milliards USD), TCAC 10,67 %. L'analyse qualitative utilise les cadres Porter, SWOT et chaîne de valeur pour structurer les insights stratégiques.

Quel est le périmètre et les limites de cette recherche sur le marché de l'EDI en Amérique du Nord ?

Le périmètre couvre l'Amérique du Nord (États‑Unis, Canada, Mexique) pour la période 2025‑2033, segmenté par type (direct, AS2, VAN, Web, mobile, externalisation), industrie (vente au détail, BFSI, santé, automobile, IT/télécom, transport/logistique, agroalimentaire) et composant (solutions, services). Les limites incluent l'exclusion des marchés européens/asiatiques, l'absence de données granulaires par pays au‑delà des agrégats fournis, et la non‑couverture des technologies émergentes non‑EDI (blockchain, API pures) hors intégration EDI.

Quelles sont les entreprises clés et leurs développements récents sur le marché de l'EDI en Amérique du Nord ?

Les acteurs majeurs — Amazon Web Services, Cleo, Comarch, EDICOM, Epicor, Generix, IBM, Lobster Data, OpenText, SPS Commerce, Salesforce, Descartes Systems, TrueCommerce, Unifiedpost, eZCom — annoncent régulièrement : lancements de connecteurs ERP low‑code, extensions de conformité HIPAA/ANSI X12, acquisitions de spécialistes VAN, partenariats hyperscalers pour hébergement sécurisé, et modules d'analytics prédictifs. Ces mouvements renforcent l'écosystème cloud‑native et l'expérience développeur.