Marché des convertisseurs de données : Aperçu - Définition, portée et importance

Les convertisseurs de données sont des composants électroniques essentiels qui transforment les signaux analogiques en signaux numériques (ADC) et vice versa (DAC). Ces dispositifs jouent un rôle fondamental dans l'électronique moderne, permettant la communication entre les mondes analogique et numérique. Le marché englobe une large gamme de produits allant des convertisseurs basse résolution pour applications grand public aux dispositifs haute précision pour secteurs médical et industriel. L'importance croissante de la numérisation dans tous les secteurs industriels, combinée à l'essor de l'Internet des Objets (IoT) et de l'intelligence artificielle, positionne ce marché comme un pilier stratégique de l'électronique embarquée et des systèmes de communication.

Marché des convertisseurs de données : Moteurs, Contraintes, Défis et Opportunités

Les principaux moteurs du marché incluent la demande croissante de systèmes de communication sans fil, l'expansion de l'automobile connectée, et l'adoption massive de l'IoT industriel. Les contraintes majeures concernent la complexité croissante des conceptions et les défis liés à la consommation d'énergie, particulièrement critiques dans les applications mobiles et embarquées. Les défis techniques incluent la nécessité d'atteindre des résolutions plus élevées tout en maintenant des taux de conversion rapides. Les opportunités émergentes résident dans les applications 5G, l'électronique automobile avancée, et les dispositifs médicaux connectés, où les convertisseurs de données haute performance deviennent indispensables.

Marché des convertisseurs de données : Tendances de croissance

Le marché connaît actuellement plusieurs tendances majeures. La miniaturisation continue des composants permet d'intégrer des convertisseurs de plus en plus performants dans des espaces réduits. L'évolution vers des résolutions plus élevées (16 bits et plus) répond aux besoins croissants de précision dans les applications industrielles et médicales. La demande pour des taux de conversion ultra-rapides (supérieurs à 1 Gsps) s'accélère dans les applications de test et mesure haute fréquence. L'intégration de fonctionnalités avancées comme la correction d'erreurs et la compensation thermique devient une norme, tandis que l'adoption de processus de fabrication avancés (28nm et en dessous) permet d'atteindre de nouveaux niveaux de performance.

Impact du COVID-19 sur le Marché des convertisseurs de données

La pandémie de COVID-19 a initialement perturbé la chaîne d'approvisionnement mondiale des semi-conducteurs, entraînant des retards de production et des pénuries de composants. Cependant, la crise a également accéléré la transformation numérique dans de nombreux secteurs, stimulant la demande pour les convertisseurs de données dans les applications de télétravail, de santé connectée, et d'automatisation industrielle. Le marché a démontré une résilience remarquable, avec une reprise progressive à partir de 2021. Les entreprises ont adapté leurs stratégies en renforçant leurs capacités de production locale et en diversifiant leurs sources d'approvisionnement, ce qui a contribué à stabiliser le marché.

Marché des convertisseurs de données : Paysage concurrentiel

Le marché présente une structure oligopolistique dominée par des acteurs établis tels qu'Analog Devices, Texas Instruments, et NXP Semiconductors. Ces entreprises investissent massivement dans la recherche et développement pour maintenir leur avance technologique. La concurrence s'intensifie sur les segments à haute performance, où les marges sont plus importantes. Les fusions et acquisitions stratégiques deviennent courantes, comme en témoigne l'intégration de technologies complémentaires pour offrir des solutions complètes. Les fabricants asiatiques émergents gagnent progressivement des parts de marché, particulièrement dans les segments grand public et industriels à volume élevé.

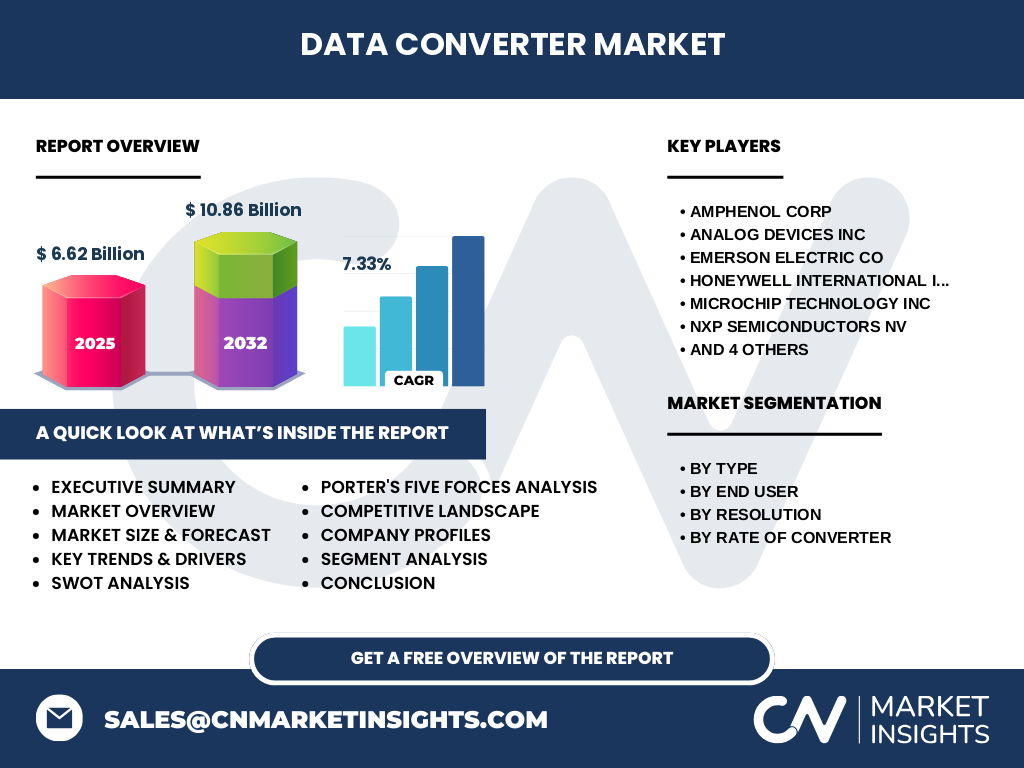

Résumé exécutif - Principales conclusions sur le Marché des convertisseurs de données

Le marché des convertisseurs de données représente une opportunité de croissance significative, passant de 6,62 milliards de dollars en 2025 à 10,86 milliards de dollars d'ici 2032, avec un TCAC de 7,33%. Cette croissance est soutenue par l'expansion des applications 5G, l'électrification automobile, et l'industrialisation de l'IoT. Les segments à haute résolution et haute vitesse connaissent la croissance la plus rapide, tirés par les besoins des secteurs médical et industriel. Les entreprises leaders maintiennent leur position grâce à l'innovation continue et aux partenariats stratégiques. Le marché présente un équilibre entre consolidation et innovation, créant un environnement dynamique pour les investissements et les développements technologiques.

Marché des convertisseurs de données : Prévisions (2025-2032)

Les projections indiquent une croissance soutenue du marché, avec une augmentation de la demande particulièrement marquée dans les segments à haute performance. La période 2025-2032 verra une accélération de l'adoption des convertisseurs 16 bits et plus, stimulée par les applications de test et mesure haute précision. Les taux de conversion supérieurs à 1 Gsps connaîtront une croissance exponentielle, tirés par les infrastructures 5G et les applications radar avancées. Les marchés émergents, notamment en Asie-Pacifique, contribueront significativement à cette croissance, représentant environ 40% de l'expansion totale du marché. Les innovations dans les technologies de processus et les architectures de conversion continueront de repousser les limites de performance.

Marché des convertisseurs de données : Taille et part par segmentation

Le marché se segmente principalement par type, utilisateur final, résolution, et taux de conversion. Les ADC dominent actuellement le marché en termes de volume, représentant environ 60% des livraisons totales, tandis que les DAC maintiennent des marges plus élevées. Le segment automobile émerge comme le plus dynamique, avec un TCAC attendu de 9% sur la période de prévision, suivi de près par les communications. En termes de résolution, les convertisseurs 12 bits et 14 bits représentent la majorité des livraisons, mais les 16 bits et plus connaissent la croissance la plus rapide. Pour les taux de conversion, la plage 201-500 Msps domine actuellement, mais les segments supérieurs à 1 Gsps montrent la croissance la plus explosive.

Taille et part mondiales du Marché des convertisseurs de données par région

L'Amérique du Nord maintient sa position de leader, représentant environ 35% du marché mondial, grâce à sa forte concentration d'entreprises technologiques et à ses investissements massifs dans la R&D. L'Asie-Pacifique émerge comme la région à la croissance la plus rapide, avec un TCAC projeté de 8,5%, tiré par l'expansion de la fabrication électronique en Chine, Corée du Sud, et Taïwan. L'Europe suit avec une part stable d'environ 25%, soutenue par son industrie automobile avancée et ses applications industrielles. Le Japon et la Corée du Sud se distinguent par leur leadership dans les technologies de pointe, tandis que la Chine accélère sa montée en gamme technologique.

Analyse régionale du Marché des convertisseurs de données

Chaque région présente des caractéristiques distinctes. L'Amérique du Nord excelle dans les applications haut de gamme et les solutions sur mesure, avec un accent particulier sur l'innovation et la performance. L'Asie-Pacifique domine en volume, bénéficiant d'écosystèmes de fabrication intégrés et de coûts de production compétitifs. L'Europe se spécialise dans les applications automobiles et industrielles, avec une forte orientation vers la durabilité et l'efficacité énergétique. La région Moyen-Orient et Afrique montre un potentiel émergent, particulièrement dans les applications d'infrastructure et d'énergie. L'Amérique latine, bien que plus petite, présente des opportunités dans les secteurs des télécommunications et de l'automatisation industrielle.

Principaux profils d'entreprises sur le Marché des convertisseurs de données

Les leaders du marché adoptent des stratégies diversifiées pour maintenir leur avantage concurrentiel. Analog Devices se concentre sur les solutions haut de gamme avec une intégration poussée de capteurs et de convertisseurs. Texas Instruments maintient sa domination sur les segments grand public et industriels grâce à son large portefeuille de produits et à son excellente gestion de la chaîne d'approvisionnement. NXP Semiconductors se positionne fortement dans l'automobile avec des solutions spécifiques aux véhicules électriques et autonomes. Microchip Technology excelle dans les microcontrôleurs intégrant des convertisseurs, offrant des solutions complètes pour l'IoT. Siemens et Honeywell dominent les applications industrielles avec des solutions robustes et fiables.

Analyse des Cinq Forces de Porter sur le Marché des convertisseurs de données

L'analyse révèle un pouvoir de négociation modéré des acheteurs, particulièrement pour les grandes entreprises automobiles et de télécommunications qui représentent des volumes significatifs. Le pouvoir de négociation des fournisseurs reste élevé en raison de la complexité des processus de fabrication et de la concentration des fournisseurs de matériaux avancés. La menace des nouveaux entrants est modérée, car les barrières technologiques et les exigences en capital sont élevées, mais les entreprises émergentes dans les pays à bas coûts constituent une menace potentielle. La rivalité concurrentielle est intense, avec une concurrence basée sur la performance, le prix, et l'innovation. La menace des substituts reste faible, car les convertisseurs de données restent essentiels pour la conversion signal.

Analyse SWOT du Marché des convertisseurs de données

Les forces du marché incluent une expertise technologique profonde, une large base d'applications, et une demande croissante soutenue par la numérisation. Les faiblesses concernent la complexité croissante des conceptions et la dépendance à des processus de fabrication avancés. Les opportunités émergentes résident dans les applications 5G, l'IA embarquée, et l'électrification automobile. Les menaces incluent les tensions géopolitiques affectant les chaînes d'approvisionnement, la volatilité des prix des matières premières, et la pression concurrentielle des fabricants à bas coûts. La capacité d'adaptation rapide aux nouvelles normes de communication et aux exigences de performance reste cruciale pour la survie sur ce marché.

Analyse de la chaîne de valeur du Marché des convertisseurs de données

La chaîne de valeur commence par la conception et le développement, où l'expertise en architecture de conversion et en traitement du signal est cruciale. La fabrication implique des processus de semi-conducteurs avancés, avec des investissements significatifs dans les équipements de lithographie et d'étalement. L'assemblage et les tests garantissent la qualité et la fiabilité, particulièrement critiques pour les applications automobiles et médicales. La distribution et le support technique jouent un rôle clé dans la satisfaction client, avec des partenariats stratégiques entre fabricants et intégrateurs de systèmes. La gestion de la propriété intellectuelle et la protection des innovations technologiques deviennent de plus en plus importantes dans cet environnement concurrentiel.

Principales perspectives d'investissement sur le Marché des convertisseurs de données

Les investisseurs devraient se concentrer sur les entreprises démontrant une forte capacité d'innovation et une présence établie dans les segments à forte croissance. Les opportunités d'investissement les plus prometteuses se trouvent dans les entreprises développant des convertisseurs pour les applications 5G et l'IA embarquée. L'automobile connectée et les véhicules électriques présentent des opportunités significatives, avec une demande croissante pour des convertisseurs haute performance et écoénergétiques. Les investissements dans les technologies de processus avancées (7nm et en dessous) et les architectures de conversion innovantes offrent un potentiel de rendement élevé. Les partenariats stratégiques entre fabricants de semi-conducteurs et fournisseurs de systèmes constituent également des opportunités d'investissement attrayantes.

Conclusion sur le Marché des convertisseurs de données

Le marché des convertisseurs de données présente un tableau globalement positif, avec une croissance robuste attendue sur la période de prévision. La convergence de plusieurs tendances technologiques majeures - 5G, IoT, IA, et électrification automobile - crée un environnement favorable pour l'expansion continue du marché. Les entreprises qui réussiront seront celles capables d'équilibrer performance, coût, et consommation d'énergie tout en s'adaptant rapidement aux besoins changeants du marché. L'innovation continue restera le principal moteur de croissance, avec une attention particulière portée aux applications émergentes et aux marchés en développement. La consolidation du marché se poursuivra, mais la différenciation technologique restera cruciale pour maintenir un avantage concurrentiel.

Méthodologie de recherche

La recherche a été menée en utilisant une approche mixte combinant l'analyse de données primaires et secondaires. Les données primaires ont été collectées à travers des entretiens approfondis avec des experts de l'industrie, des dirigeants d'entreprise, et des acteurs clés du marché. Les données secondaires proviennent de rapports financiers d'entreprises, de publications industrielles, de bases de données gouvernementales, et de sources académiques. L'analyse de marché a utilisé des techniques statistiques avancées, y compris l'analyse de régression et la prévision de séries chronologiques. La triangulation des données a été employée pour valider les résultats, assurant ainsi la fiabilité et l'exactitude des conclusions présentées.

Portée de la recherche

Cette étude couvre le marché mondial des convertisseurs de données de 2025 à 2032, avec une analyse détaillée des tendances historiques de 2020 à 2024. La recherche englobe toutes les principales régions géographiques, types de produits, résolutions, et taux de conversion. La portée inclut une analyse approfondie des moteurs de croissance, des contraintes, et des opportunités du marché. L'étude examine également le paysage concurrentiel, les profils d'entreprise, et les développements récents de l'industrie. Les limitations incluent la disponibilité de certaines données propriétaires et la rapidité des changements technologiques qui peuvent affecter les prévisions à long terme.

Principales entreprises et développements récents sur le Marché des convertisseurs de données

Les principaux acteurs continuent d'annoncer des innovations significatives. Analog Devices a récemment lancé une nouvelle famille de convertisseurs 18 bits pour applications industrielles, offrant une résolution inégalée avec une consommation d'énergie réduite. Texas Instruments a introduit des convertisseurs haute vitesse spécifiquement conçus pour les infrastructures 5G, avec des taux de conversion dépassant 3 Gsps. NXP Semiconductors a annoncé des partenariats stratégiques avec des constructeurs automobiles pour développer des solutions de conversion pour véhicules autonomes. Microchip Technology a lancé une nouvelle génération de microcontrôleurs intégrant des convertisseurs 16 bits pour applications IoT. Siemens a dévoilé des solutions de conversion pour l'industrie 4.0, mettant l'accent sur la fiabilité et la connectivité.