数据转换器市场概述 - 定义、范围和重要性

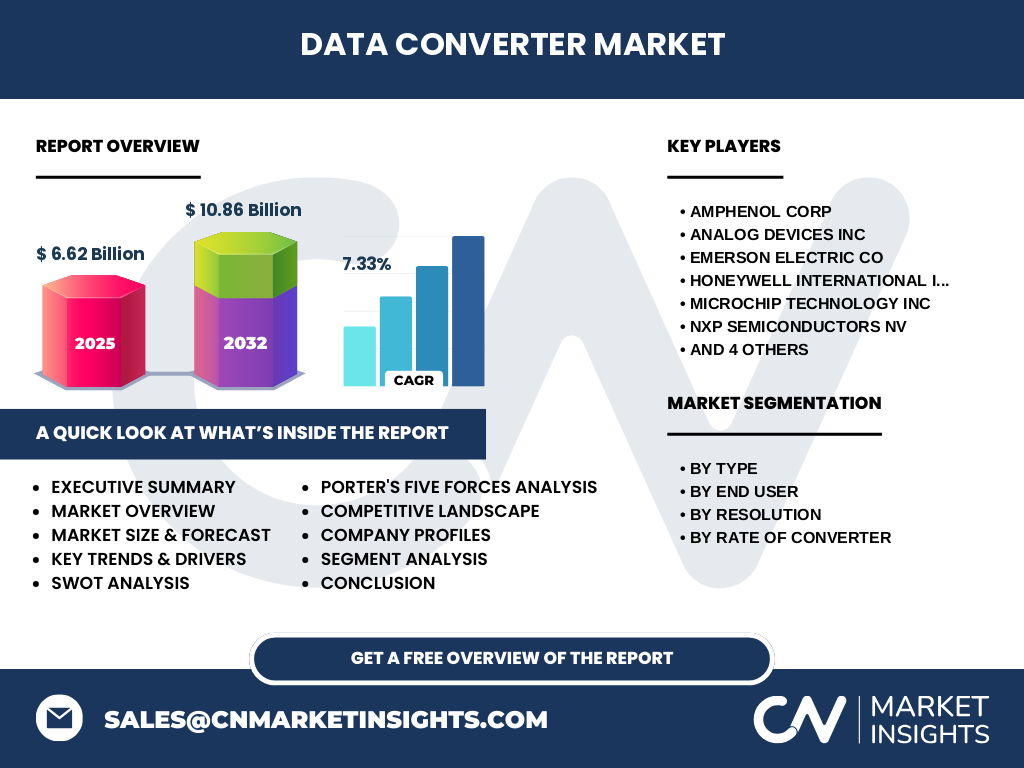

数据转换器市场是指涉及模拟信号与数字信号相互转换的电子元器件市场。数据转换器主要包括模数转换器(ADC)和数模转换器(DAC),它们是现代电子系统中不可或缺的核心组件。数据转换器的应用范围极为广泛,涵盖了从消费电子到工业自动化、从医疗设备到汽车电子等多个领域。随着数字化进程的加速和智能设备的普及,数据转换器市场正经历着快速增长,预计从2025年的66.2亿美元增长到2032年的108.6亿美元,复合年增长率达到7.33%。

数据转换器市场驱动因素、制约因素、挑战和机遇

数据转换器市场的主要驱动因素包括物联网(IoT)设备的快速增长、5G技术的部署、汽车电子化程度的提升以及工业4.0的推进。这些趋势对高性能、低功耗的数据转换器需求持续增长。然而,市场也面临一些制约因素,如技术复杂性、设计挑战以及原材料价格波动。挑战主要体现在如何满足日益增长的性能要求,如更高的分辨率和转换速率。机遇方面,新兴应用如人工智能、机器学习和边缘计算为数据转换器市场带来了新的增长空间,同时可穿戴设备和智能家居市场的扩张也提供了巨大的发展潜力。

数据转换器市场增长趋势

数据转换器市场正在经历多方面的增长趋势。首先,向更高分辨率和数据转换速率的趋势持续推进,特别是在通信和工业应用中,对高性能数据转换器的需求不断增加。其次,低功耗和数据转换器的需求显著增长,尤其是在便携式和电池供电设备中。第三,集成化趋势明显,多功能数据转换器芯片的开发成为市场热点。此外,随着5G和物联网的普及,对支持高速数据传输和数据转换的组件需求激增。市场还呈现出向更小封装尺寸和数据转换器发展的趋势,以满足移动设备和可穿戴设备对空间的需求。

COVID-19对数据转换器市场的影响

COVID-19疫情对数据转换器市场产生了复杂的影响。初期,供应链中断和生产停滞导致市场需求暂时下降,特别是在2020年上半年。然而,疫情也加速了数字化转型,推动了远程办公、在线教育和 telemedicine 等应用的发展,从而增加了对数据转换器在相关设备中的需求。此外,5G网络建设和物联网设备的部署在疫情期间并未停止,反而有所加快,为数据转换器市场提供了新的增长动力。随着疫情逐渐受控,市场正在恢复并加速增长,预计将从2025年的66.2亿美元增长到2032年的108.6亿美元。

数据转换器市场竞争格局

数据转换器市场竞争激烈,主要参与者包括安费诺公司、模拟器件公司、艾默生电气公司、霍尼韦尔国际公司、微芯科技公司、恩智浦半导体公司、松下控股公司、西门子公司、TE Connectivity公司和德州仪器公司等行业巨头。这些公司通过持续的技术创新、产品组合的扩展和战略合作来保持竞争优势。市场竞争主要集中在技术创新、产品性能、价格和客户服务等方面。随着市场规模的扩大和应用领域的扩展,市场整合趋势也在加强,大型企业通过并购和合作来扩大市场份额和技术实力。

数据转换器市场执行摘要

数据转换器市场正处于快速增长阶段,从2025年的66.2亿美元增长到2032年的108.6亿美元,复合年增长率达到7.33%。市场增长主要得益于物联网、5G、汽车电子和工业自动化的快速发展。按类型划分,ADC和DAC是市场的主要细分,其中ADC在通信和消费电子领域的应用最为广泛。按最终用户行业划分,汽车、通信、消费电子、工业和医疗是主要的应用领域。市场竞争格局集中,主要参与者通过技术创新和战略合作来保持竞争优势。未来,随着新兴技术的不断涌现和应用领域的扩展,数据转换器市场将继续保持增长势头。

数据转换器市场预测(2025-2032)

根据市场研究,数据转换器市场在2025-2032年的预测显示出强劲的增长势头。市场规模预计将从2025年的66.2亿美元增长到2032年的108.6亿美元,复合年增长率为7.33%。这一增长主要由以下几个因素驱动:首先,物联网设备的快速普及和5G网络的广泛部署将持续推动对数据转换器的需求;其次,汽车电子化程度的提高和新能源汽车的兴起为市场提供了新的增长点;第三,工业4.0和智能制造的推进将增加对高性能数据转换器的需求。在产品类型方面,高分辨率和高速数据转换器将成为市场增长的主要动力。从区域来看,亚太地区将继续保持市场领先地位,北美和欧洲也将保持稳定增长。

数据转换器市场按细分市场的规模和份额

数据转换器市场按类型、最终用户、分辨率和转换速率等维度进行细分。按类型划分,ADC(模数转换器)和DAC(数模转换器)是主要的细分市场,其中ADC在通信和消费电子领域的应用更为广泛。按最终用户划分,汽车、通信、消费电子、工业和医疗是主要的应用领域,其中通信和消费电子占据了最大的市场份额。按分辨率划分,10位、12位、14位和16位是主要的分辨率等级,其中12位和14位分辨率的数据转换器在市场上最为常见。按转换速率划分,最高50Msps、51至100Msps、101至200Msps、201至500Msps、501Msps至1Gsps以及高于1Gsps是主要的速率区间,其中201至500Msps的转换速率在市场上需求最大。

全球数据转换器市场按地区规模和份额

数据转换器市场在全球范围内分布不均,主要集中在北美、欧洲、亚太、拉丁美洲和中东及非洲等地区。亚太地区是最大的市场,主要得益于中国、日本、韩国等国家在电子制造业的领先地位和快速的工业化进程。北美地区市场规模紧随其后,主要由美国的技术创新和高端应用需求驱动。欧洲市场在汽车电子和数据转换器领域具有较强的竞争力,特别是在德国和法国等国家。拉丁美洲和中东及非洲市场虽然规模相对较小,但随着经济的发展和电子消费的增长,市场潜力正在逐步释放。

数据转换器市场区域分析

数据转换器市场在不同地区的表现各具特色。亚太地区是最大的市场,主要由中国、日本、韩国等国家推动。中国作为全球最大的电子制造基地,对数据转换器的需求持续增长;日本和韩国在半导体技术和电子元器件制造方面具有领先优势。北美地区市场规模位居第二,美国在技术创新和高端应用方面处于领先地位,特别是在通信和航空航天领域。欧洲市场在汽车电子和数据转换器方面具有较强竞争力,德国、法国和英国是主要的市场。拉丁美洲和中东及非洲市场虽然发展相对较慢,但随着经济的发展和电子消费的增长,市场潜力正在逐步释放。

数据转换器市场领先公司简介

数据转换器市场的主要参与者包括安费诺公司、模拟器件公司、艾默生电气公司、霍尼韦尔国际公司、微芯科技公司、恩智浦半导体公司、松下控股公司、西门子公司、TE Connectivity公司和德州仪器公司等行业巨头。这些公司通过持续的技术创新、产品组合的扩展和战略合作来保持竞争优势。例如,模拟器件公司和德州仪器公司在高性能数据转换器领域具有领先地位;恩智浦半导体公司和微芯科技公司在汽车电子和数据转换器方面具有较强竞争力;西门子公司和霍尼韦尔国际公司在工业自动化和数据转换器领域具有重要地位。这些公司通过不断的研发投入和战略合作,不断推出新产品和解决方案,以满足市场不断变化的需求。

数据转换器市场波特五力分析

根据波特五力分析模型,数据转换器市场面临的竞争压力主要来自以下几个方面:首先,新进入者的威胁较低,因为数据转换器市场需要较高的技术门槛和资本投入;其次,供应商的议价能力中等,主要原材料供应商集中,但也有多个替代供应商;第三,买家的议价能力较高,特别是在消费电子领域,买家对价格和性能要求较高;第四,替代品的威胁中等,虽然有其他信号处理技术的存在,但数据转换器在许多应用中仍然不可替代;第五,行业内竞争激烈,主要参与者通过技术创新、产品性能和价格竞争来争夺市场份额。总体而言,数据转换器市场是一个竞争激烈但具有吸引力的市场。

数据转换器市场SWOT分析

数据转换器市场的SWOT分析显示:优势方面,市场需求持续增长,技术创新不断推动产品性能提升;劣势方面,技术复杂性和设计挑战较高,生产成本相对较高;机会方面,新兴应用如人工智能、机器学习和边缘计算为市场带来了新的增长空间;威胁方面,市场竞争激烈,技术迭代速度快,可能面临被替代的风险。总体而言,数据转换器市场具有较强的增长潜力,但也需要应对技术挑战和市场竞争压力。

数据转换器市场价值链分析

数据转换器市场的价值链包括以下几个环节:首先是原材料供应商,提供半导体材料和电子元器件;其次是半导体制造商,负责数据转换器的设计和生产;然后是分销商和代理商,负责产品的销售和推广;最后是终端用户,将数据转换器集成到各种电子设备中。在价值链的每个环节,都有不同的参与者和竞争者。例如,半导体制造商通过技术创新和产品性能提升来增加价值;分销商通过提供技术支持和售后服务来增加价值;终端用户通过将产品集成到最终产品中来创造价值。整个价值链的效率和协作程度直接影响市场的竞争力和发展。

数据转换器市场关键投资洞察

数据转换器市场的关键投资洞察主要集中在以下几个方面:首先,投资于高性能数据转换器的研发和生产,以满足市场对更高分辨率和转换速率的需求;其次,关注新兴应用领域,如人工智能、机器学习和边缘计算,这些领域对数据转换器的需求正在快速增长;第三,投资于低功耗和数据转换器的开发,以满足便携式和电池供电设备的需求;第四,关注区域市场的发展,特别是亚太地区和新兴市场的增长潜力;第五,投资于战略合作和并购,以扩大市场份额和技术实力。总体而言,数据转换器市场具有较强的投资吸引力,但也需要关注技术挑战和市场竞争。

数据转换器市场结论

数据转换器市场正处于快速增长阶段,从2025年的66.2亿美元增长到2032年的108.6亿美元,复合年增长率达到7.33%。市场增长主要得益于物联网、5G、汽车电子和工业自动化的快速发展。按类型划分,ADC和DAC是市场的主要细分,其中ADC在通信和消费电子领域的应用最为广泛。按最终用户行业划分,汽车、通信、消费电子、工业和医疗是主要的应用领域。市场竞争格局集中,主要参与者通过技术创新和战略合作来保持竞争优势。未来,随着新兴技术的不断涌现和应用领域的扩展,数据转换器市场将继续保持增长势头。

数据转换器市场研究方法

本研究采用了多种研究方法来收集和分析数据。首先,通过二次研究收集了来自行业报告、公司年报、新闻稿和政府出版物等公开来源的数据。其次,通过与行业专家、市场参与者和利益相关者的访谈来验证和补充数据。然后,使用定量和定性分析方法来分析和解释数据。定量分析包括市场规模、增长率和市场份额的计算,而定性分析包括对市场趋势、竞争格局和投资机会的评估。最后,通过数据三角验证和交叉验证来确保数据的准确性和可靠性。

数据转换器市场研究范围

本研究涵盖了数据转换器市场的各个方面,包括市场定义、范围和重要性;驱动因素、制约因素、挑战和机遇;增长趋势;COVID-19的影响;竞争格局;执行摘要;预测;按细分市场的规模和份额;全球按地区规模和份额;区域分析;领先公司简介;波特五力分析;SWOT分析;价值链分析;关键投资洞察;结论;研究方法和研究范围。研究重点关注2025-2032年的市场预测,并提供了详细的市场分析和洞察。研究范围包括主要的市场参与者、区域市场和应用领域,以及市场趋势和投资机会。

数据转换器市场主要公司和最新动态

数据转换器市场的主要参与者包括安费诺公司、模拟器件公司、艾默生电气公司、霍尼韦尔国际公司、微芯科技公司、恩智浦半导体公司、松下控股公司、西门子公司、TE Connectivity公司和德州仪器公司等行业巨头。这些公司通过持续的技术创新、产品组合的扩展和战略合作来保持竞争优势。例如,模拟器件公司和德州仪器公司最近推出了高性能数据转换器新产品,以满足市场对更高分辨率和转换速率的需求。恩智浦半导体公司和微芯科技公司则通过并购和合作来扩大市场份额和技术实力。西门子公司和霍尼韦尔国际公司则专注于工业自动化和数据转换器领域的发展。这些公司的最新动态表明,数据转换器市场正在经历快速的技术创新和市场整合。