Marché des services annexes aériens : Aperçu général

Le marché des services annexes aériens englobe l'ensemble des revenus complémentaires générés par les compagnies aériennes en dehors du prix de base du billet. Ces services incluent les frais de bagages, les ventes à bord, les services à la carte, la vente au détail des compagnies aériennes, les ventes de miles de programmes de fidélité, ainsi que d'autres produits et services additionnels. Ce marché représente un levier stratégique majeur pour les compagnies aériennes, leur permettant de diversifier leurs sources de revenus et d'améliorer leur rentabilité. L'importance de ce marché s'est considérablement accrue ces dernières années, notamment avec l'émergence des transporteurs à bas coûts qui ont popularisé le modèle de tarification dégroupée.

Facteurs de croissance, freins, défis et opportunités

Les principaux moteurs du marché des services annexes aériens incluent la digitalisation croissante des processus de réservation et d'embarquement, l'évolution des préférences des consommateurs vers des expériences de voyage personnalisées, et la pression concurrentielle qui incite les compagnies aériennes à innover dans leurs offres de services. Les défis comprennent la complexité réglementaire, les variations de la demande selon les saisons et les événements mondiaux, ainsi que la nécessité de maintenir un équilibre entre la rentabilité et la satisfaction client. Les opportunités se manifestent notamment dans le développement de partenariats avec des tiers, l'optimisation des programmes de fidélité, et l'exploitation des données clients pour proposer des services ciblés et pertinents.

Tendances de croissance du marché

Les tendances actuelles du marché des services annexes aériens se caractérisent par une personnalisation accrue des offres, l'intégration de technologies innovantes telles que l'intelligence artificielle et la réalité augmentée pour améliorer l'expérience client, et l'expansion des services au-delà du vol lui-même, incluant des partenariats avec des hôtels, des loueurs de voitures, et des opérateurs de tourisme. L'émergence de nouveaux modèles économiques, comme les abonnements pour voyageurs fréquents, et l'optimisation des processus de vente via des applications mobiles, transforment également le paysage concurrentiel du marché.

Impact du COVID-19 sur le marché des services annexes aériens

La pandémie de COVID-19 a eu un impact significatif sur le marché des services annexes aériens, avec une baisse drastique du trafic aérien mondial et une réduction conséquente des revenus annexes. Cependant, le marché a commencé à montrer des signes de reprise avec la levée progressive des restrictions de voyage. Les compagnies aériennes ont adapté leurs offres de services annexes pour répondre aux nouvelles attentes de sécurité et d'hygiène, tout en explorant de nouvelles sources de revenus, telles que les services de fret et les vols charters pour des événements spécifiques.

Paysage concurrentiel du marché

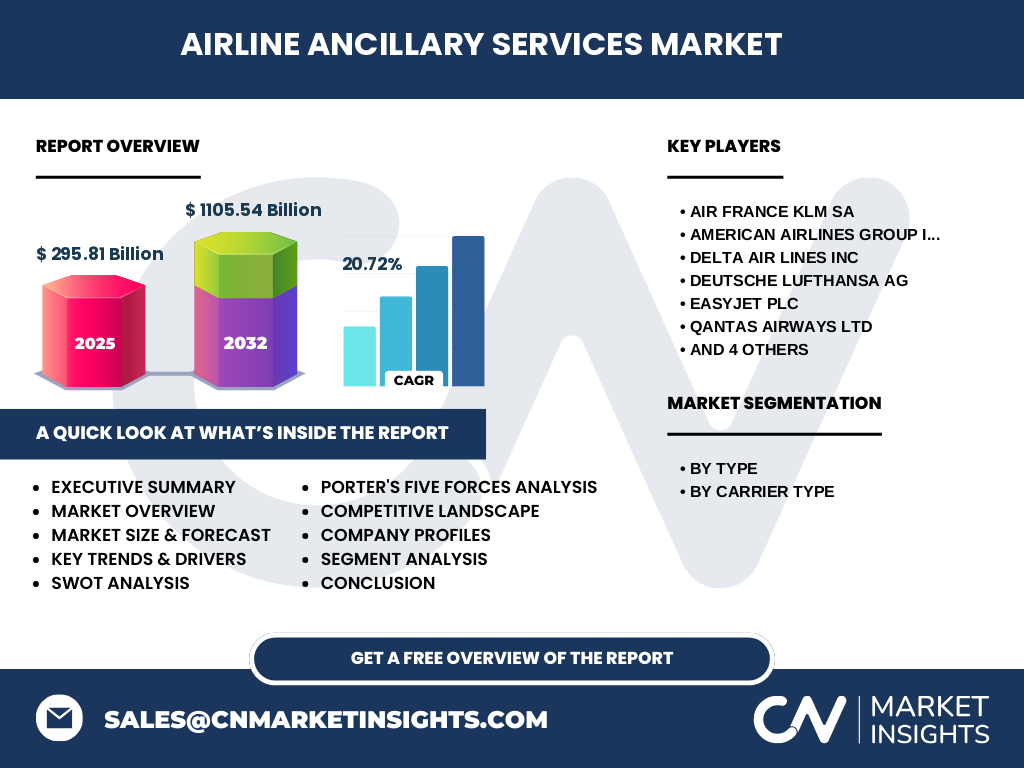

Le paysage concurrentiel du marché des services annexes aériens est dominé par de grands acteurs mondiaux tels que Air France KLM SA, American Airlines Group Inc, Delta Air Lines Inc, Deutsche Lufthansa AG, EasyJet Plc, Qantas Airways Ltd, Ryanair Holdings Plc, Southwest Airlines Co, The Emirates, et United Airlines Holdings Inc. Ces compagnies rivalisent non seulement sur le prix des billets, mais aussi sur la qualité et la diversité de leurs services annexes. La concurrence s'intensifie également avec l'émergence de nouvelles technologies et de modèles économiques innovants, poussant les acteurs à constamment réévaluer et ajuster leurs stratégies.

Résumé exécutif

Le marché des services annexes aériens représente un segment en pleine croissance, avec une taille estimée à 295,81 milliards de dollars en 2026 et des projections atteignant 1105,54 milliards de dollars d'ici 2033, soit un taux de croissance annuel composé (CAGR) de 20,72%. Ce marché se segmente principalement par type de service, incluant les frais de bagages, les ventes à bord, la vente au détail des compagnies aériennes, et les ventes de miles de programmes de fidélité, ainsi que par type de transporteur, distinguant les transporteurs à service complet des transporteurs à bas coûts. La dynamique concurrentielle est marquée par l'innovation continue et l'adaptation aux évolutions des comportements des consommateurs et des technologies.

Prévisions du marché

Les prévisions pour le marché des services annexes aériens indiquent une croissance soutenue entre 2027 et 2033, avec une expansion significative de la taille du marché. Cette croissance est alimentée par l'augmentation du trafic aérien mondial, l'élargissement des offres de services annexes, et l'amélioration de l'efficacité opérationnelle des compagnies aériennes. Les régions émergentes, notamment en Asie-Pacifique et en Amérique latine, devraient contribuer de manière importante à cette croissance, portées par l'essor de la classe moyenne et l'augmentation de la demande de voyages aériens.

Taille et part de marché par segmentation

La segmentation du marché des services annexes aériens révèle des dynamiques distinctes selon les types de services et les transporteurs. Les frais de bagages représentent une part significative des revenus annexes, suivis de près par les ventes à bord et les services à la carte. La vente au détail des compagnies aériennes et les ventes de miles de programmes de fidélité contribuent également de manière importante au chiffre d'affaires global. En termes de transporteurs, les compagnies à bas coûts ont tendance à générer une proportion plus élevée de revenus annexes par rapport au prix du billet, tandis que les transporteurs à service complet diversifient davantage leurs offres pour fidéliser leur clientèle.

Taille et part de marché mondial par région

La répartition géographique du marché des services annexes aériens montre des variations significatives selon les régions. L'Amérique du Nord et l'Europe détiennent actuellement les plus grandes parts de marché, bénéficiant d'une infrastructure aéronautique mature et d'une forte demande de services annexes. L'Asie-Pacifique émerge comme une région à forte croissance, stimulée par l'expansion rapide des compagnies aériennes et l'augmentation du pouvoir d'achat des consommateurs. Le Moyen-Orient et l'Amérique latine présentent également des opportunités de croissance, bien que les défis économiques et réglementaires puissent influencer le rythme d'expansion.

Analyse régionale du marché

L'analyse régionale du marché des services annexes aériens met en lumière des tendances et des défis spécifiques à chaque zone géographique. En Amérique du Nord, la concurrence entre les compagnies aériennes traditionnelles et les transporteurs à bas coûts stimule l'innovation dans les services annexes. En Europe, la réglementation stricte et la saturation de certains marchés obligent les acteurs à se différencier par la qualité et l'exclusivité de leurs offres. En Asie-Pacifique, la croissance rapide du trafic aérien et l'émergence de nouvelles compagnies low-cost créent un environnement dynamique propice au développement de services annexes innovants. Le Moyen-Orient bénéficie d'une position stratégique et d'investissements massifs dans les infrastructures aéroportuaires, tandis qu'en Amérique latine, les défis économiques et politiques peuvent influencer la demande et l'offre de services annexes.

Profils des principales entreprises

Les principales entreprises du marché des services annexes aériens incluent des géants mondiaux tels qu'Air France KLM SA, American Airlines Group Inc, Delta Air Lines Inc, Deutsche Lufthansa AG, EasyJet Plc, Qantas Airways Ltd, Ryanair Holdings Plc, Southwest Airlines Co, The Emirates, et United Airlines Holdings Inc. Chacune de ces compagnies adopte des stratégies distinctes pour maximiser leurs revenus annexes, allant de l'optimisation des programmes de fidélité à l'introduction de services premium et à la personnalisation des offres via des technologies avancées. Leurs approches varient également selon les marchés et les segments de clientèle cibles, reflétant la diversité et la complexité du marché global.

Analyse des cinq forces de Porter

L'analyse des cinq forces de Porter appliquée au marché des services annexes aériens révèle un environnement concurrentiel intense. La menace des nouveaux entrants est modérée, compte tenu des barrières élevées à l'entrée, notamment les coûts d'infrastructure et les exigences réglementaires. Le pouvoir de négociation des fournisseurs est relativement faible, les compagnies aériennes disposant d'un large éventail de fournisseurs de services. Le pouvoir de négociation des acheteurs est élevé, les consommateurs ayant accès à de nombreuses options et comparant facilement les offres. La menace des produits de substitution est présente, notamment avec l'essor des alternatives de transport et des plateformes de réservation en ligne. La rivalité concurrentielle est intense, stimulée par la pression sur les marges et la nécessité d'innover constamment pour attirer et fidéliser les clients.

Analyse SWOT

L'analyse SWOT du marché des services annexes aériens met en évidence des forces telles que la diversification des sources de revenus pour les compagnies aériennes et la capacité à offrir des expériences personnalisées aux clients. Les faiblesses incluent la dépendance à la conjoncture économique et la complexité de la gestion de multiples services annexes. Les opportunités se manifestent dans l'expansion vers de nouveaux marchés, l'innovation technologique, et le développement de partenariats stratégiques. Les menaces comprennent la volatilité des prix du carburant, les changements réglementaires, et la concurrence accrue des plateformes numériques et des nouveaux modèles économiques.

Analyse de la chaîne de valeur du marché

L'analyse de la chaîne de valeur du marché des services annexes aériens identifie plusieurs étapes clés, depuis la conception et le développement des services jusqu'à leur commercialisation et leur livraison. Les activités principales incluent la recherche et le développement pour l'innovation des services, la gestion des partenariats avec les fournisseurs tiers, la mise en place de systèmes de vente et de distribution efficaces, et la fourniture d'un support client de qualité. Les activités de support, telles que la gestion des ressources humaines, la technologie de l'information, et la gestion de la chaîne d'approvisionnement, jouent également un rôle crucial dans l'optimisation de la performance globale du marché.

Principales perspectives d'investissement

Les principales perspectives d'investissement dans le marché des services annexes aériens se concentrent sur l'innovation technologique, l'expansion géographique, et le développement de services à forte valeur ajoutée. Les investisseurs sont particulièrement intéressés par les entreprises qui démontrent une capacité à intégrer des solutions numériques avancées, à optimiser l'expérience client, et à diversifier leurs offres de services. Les opportunités d'investissement incluent également les startups spécialisées dans la personnalisation des services de voyage, les plateformes de réservation en ligne, et les solutions de gestion de la fidélité client. La durabilité et l'efficacité énergétique émergent comme des critères d'investissement de plus en plus importants, reflétant les préoccupations environnementales croissantes.

Conclusion du marché

En conclusion, le marché des services annexes aériens présente un potentiel de croissance significatif, soutenu par l'évolution des comportements des consommateurs, l'innovation technologique, et l'expansion des voyages aériens dans les régions émergentes. Malgré les défis posés par la volatilité économique et les changements réglementaires, les opportunités offertes par la personnalisation des services, le développement de partenariats stratégiques, et l'optimisation des programmes de fidélité sont considérables. Les acteurs du marché qui sauront s'adapter rapidement aux changements et investir dans des solutions innovantes seront les mieux positionnés pour capitaliser sur la croissance future de ce secteur dynamique.

Méthodologie de recherche

La méthodologie de recherche employée pour cette étude du marché des services annexes aériens combine des approches qualitatives et quantitatives. Les données primaires ont été recueillies via des entretiens avec des experts de l'industrie, des dirigeants de compagnies aériennes, et des fournisseurs de services annexes. Les données secondaires proviennent de rapports sectoriels, d'études de marché, de publications gouvernementales, et de bases de données financières. L'analyse a été complétée par des outils de modélisation et de prévision pour évaluer les tendances futures et les projections de croissance. La triangulation des données a été utilisée pour garantir la fiabilité et la validité des résultats.

Portée de la recherche

La portée de cette recherche couvre une analyse exhaustive du marché des services annexes aériens, incluant une évaluation des tendances historiques, actuelles et futures. L'étude examine les principaux segments de marché, les dynamiques régionales, le paysage concurrentiel, et les facteurs influençant la croissance. La recherche se concentre sur la période allant de 2025 à 2032, avec des projections basées sur des hypothèses réalistes concernant l'évolution économique, technologique, et réglementaire. Les limitations de l'étude incluent la disponibilité de certaines données spécifiques à certaines régions et la difficulté de prévoir avec précision l'impact de facteurs externes tels que les crises sanitaires ou les tensions géopolitiques.

Principales entreprises et développements récents

Les principales entreprises du marché des services annexes aériens, telles qu'Air France KLM SA, American Airlines Group Inc, Delta Air Lines Inc, Deutsche Lufthansa AG, EasyJet Plc, Qantas Airways Ltd, Ryanair Holdings Plc, Southwest Airlines Co, The Emirates, et United Airlines Holdings Inc, continuent d'innover et de s'adapter aux évolutions du marché. Les développements récents incluent l'introduction de nouveaux services premium, l'expansion des programmes de fidélité, et le renforcement des partenariats avec des fournisseurs tiers. Par exemple, certaines compagnies ont lancé des applications mobiles améliorées pour faciliter la réservation et la gestion des services annexes, tandis que d'autres ont investi dans des technologies de personnalisation pour offrir des expériences de voyage sur mesure. Ces initiatives reflètent la volonté des acteurs du marché de rester compétitifs et de répondre aux attentes changeantes des consommateurs.