Marché des revêtements aérospatiaux : Vue d'ensemble

Le marché des revêtements aérospatiaux représente un segment essentiel de l'industrie aérospatiale mondiale, dédié à la protection et à l'amélioration des performances des composants aéronautiques. Ces revêtements spécialisés sont appliqués sur les surfaces externes et internes des aéronefs, des moteurs et d'autres équipements aérospatiaux pour offrir une résistance accrue à la corrosion, à l'usure, aux températures extrêmes et aux contraintes environnementales. Leur importance réside dans leur capacité à prolonger la durée de vie des équipements, à réduire les coûts de maintenance, à améliorer l'efficacité énergétique grâce à des propriétés aérodynamiques optimisées, et à répondre aux normes de sécurité et de performance de plus en plus strictes. Ce marché englobe une large gamme de technologies, allant des revêtements liquides traditionnels aux revêtements en poudre avancés, en passant par des formulations spécialisées à base de résines époxy et polyuréthane.

Facteurs moteurs, contraintes, défis et opportunités du marché

Le marché des revêtements aérospatiaux est stimulé par plusieurs facteurs clés, notamment la croissance continue du trafic aérien commercial qui entraîne une demande accrue d'avions neufs, l'expansion des flottes militaires dans de nombreuses régions, et les avancées technologiques dans les matériaux composites et les alliages légers qui nécessitent des revêtements spécialisés. Les réglementations environnementales de plus en plus strictes favorisent également l'innovation vers des formulations à faible teneur en COV (composés organiques volatils). Cependant, le marché fait face à des contraintes telles que les coûts élevés de développement et d'application de ces revêtements spécialisés, les cycles de développement longs, et la dépendance aux cycles économiques de l'industrie aérospatiale. Les défis incluent la nécessité de maintenir les performances dans des conditions extrêmes, la complexité des processus d'approbation réglementaire, et la gestion des chaînes d'approvisionnement mondiales. Les opportunités résident dans le développement de revêtements intelligents avec des propriétés auto-réparantes, l'expansion vers les applications d'aviation générale et d'urban air mobility, et l'adaptation aux nouvelles technologies de propulsion comme les moteurs électriques et hybrides.

Tendances de croissance du marché

Le marché des revêtements aérospatiaux connaît actuellement plusieurs tendances de croissance significatives. L'une des plus importantes est la transition vers des revêtements à haute performance qui offrent non seulement une protection, mais aussi des fonctionnalités avancées comme la réduction de la traînée, la gestion thermique, et la résistance aux rayonnements. L'innovation se concentre également sur le développement de revêtements plus légers pour contribuer à l'objectif global de réduction du poids des aéronefs. Une autre tendance majeure est l'adoption croissante de revêtements en poudre et de technologies sans solvant, motivée par les préoccupations environnementales et les réglementations sur les émissions. Le marché voit également émerger des revêtements nanostructurés et des nanomatériaux qui offrent des propriétés améliorées. Par ailleurs, la numérisation et l'Industrie 4.0 influencent le secteur, avec l'introduction de systèmes de surveillance de l'état des revêtements et de maintenance prédictive.

Impact du COVID-19 sur le marché des revêtements aérospatiaux

La pandémie de COVID-19 a eu un impact significatif sur le marché des revêtements aérospatiaux, principalement à travers la réduction drastique du trafic aérien mondial qui a entraîné une baisse de la production d'avions neufs et une diminution des activités de maintenance, réparation et révision (MRO). Les confinements et les restrictions de voyage ont perturbé les chaînes d'approvisionnement, retardé les projets de recherche et développement, et créé des incertitudes économiques qui ont affecté les investissements dans le secteur aérospatial. Cependant, le marché a montré des signes de résilience, avec une reprise progressive observée à partir de 2021-2022, stimulée par la réouverture des frontières, la reprise du trafic aérien, et les efforts de modernisation des flottes existantes. La crise a également accéléré certaines tendances, comme l'adoption de solutions numériques pour la surveillance à distance et la maintenance prédictive, ainsi que l'intérêt pour des revêtements plus durables et faciles à entretenir.

Marché des revêtements aérospatiaux : Paysage concurrentiel

Le marché des revêtements aérospatiaux présente un paysage concurrentiel modérément consolidé, dominé par quelques acteurs mondiaux majeurs qui détiennent une part significative du marché grâce à leur expertise technique, leur présence mondiale, et leurs relations établies avec les principaux fabricants d'équipements d'origine (OEM) et les compagnies aériennes. La concurrence est intense sur le plan technologique, avec les entreprises investissant massivement dans la recherche et le développement pour créer des formulations innovantes qui répondent aux exigences de performance croissantes et aux réglementations environnementales. Les stratégies concurrentielles incluent les fusions et acquisitions pour élargir les portefeuilles de produits, les partenariats stratégiques avec les OEM pour le développement conjoint de solutions sur mesure, et l'expansion géographique vers les marchés émergents. La différenciation se fait principalement sur la base de la performance technique, de la fiabilité, de la conformité réglementaire, et du service client.

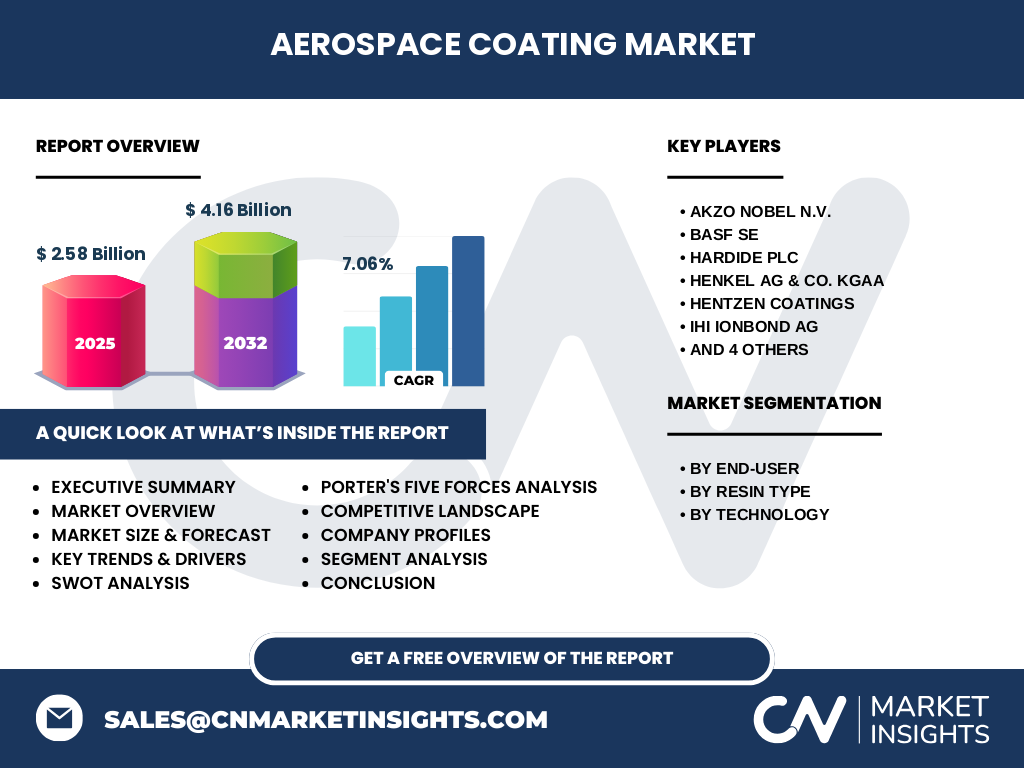

Résumé exécutif

Le marché des revêtements aérospatiaux est en voie de croissance significative, avec une taille estimée à 2,58 milliards d'unités en 2026 et des projections atteignant 4,16 milliards d'unités d'ici 2033, reflétant un taux de croissance annuel composé (CAGR) de 7,06%. Cette croissance est alimentée par la demande croissante d'avions commerciaux et militaires, les avancées technologiques dans les formulations de revêtements, et l'accent mis sur l'efficacité énergétique et la durabilité environnementale. Le marché est segmenté par utilisateur final (aviation commerciale, militaire et générale), par type de résine (époxy, polyuréthane), et par technologie (revêtement liquide et en poudre). Les principaux acteurs du marché comprennent des entreprises internationales établies telles qu'Akzo Nobel, BASF, PPG Industries, et Sherwin-Williams, qui continuent d'innover pour maintenir leur avantage concurrentiel. La région Asie-Pacifique devrait connaître la croissance la plus rapide, soutenue par l'expansion du secteur aérospatial dans des pays comme la Chine et l'Inde.

Prévisions du marché des revêtements aérospatiaux

Les prévisions pour le marché des revêtements aérospatiaux indiquent une trajectoire de croissance robuste sur la période 2027-2033. Partant d'une base de 2,58 milliards d'unités en 2026, le marché devrait atteindre 4,16 milliards d'unités d'ici 2033, ce qui représente un taux de croissance annuel composé (CAGR) de 7,06%. Cette croissance soutenue est attribuée à plusieurs facteurs, notamment la reprise continue du trafic aérien post-pandémie, les commandes croissantes d'avions commerciaux, les programmes de modernisation des flonses militaires, et l'expansion de l'aviation générale. Les innovations technologiques, notamment dans les revêtements à haute performance et respectueux de l'environnement, devraient stimuler davantage l'adoption. Les régions émergentes, en particulier l'Asie-Pacifique et le Moyen-Orient, devraient contribuer de manière significative à cette croissance, tandis que les marchés matures en Amérique du Nord et en Europe devraient maintenir une expansion stable grâce à l'innovation et au remplacement des flottes.

Taille et part de marché des revêtements aérospatiaux par segmentation

Le marché des revêtements aérospatiaux est segmenté selon plusieurs critères clés qui influencent la taille et la part de chaque segment. En termes d'utilisateur final, l'aviation commerciale représente traditionnellement la plus grande part du marché, stimulée par le volume élevé d'avions commerciaux en service et les cycles de maintenance réguliers. L'aviation militaire, bien que représentant un volume inférieur, génère souvent des revenus plus élevés par unité en raison des spécifications techniques strictes et des applications spécialisées. L'aviation générale, incluant les jets d'affaires et les avions privés, constitue un segment plus petit mais en croissance. Par type de résine, les revêtements polyuréthane dominent généralement en raison de leur polyvalence et de leurs excellentes propriétés de durabilité, tandis que les revêtements époxy sont privilégiés pour des applications spécifiques nécessitant une résistance chimique supérieure. En ce qui concerne la technologie, les revêtements liquides conservent une part significative du marché en raison de leur utilisation répandue, mais les revêtements en poudre gagnent du terrain grâce à leurs avantages environnementaux et leur efficacité d'application.

Taille et part de marché mondiaux des revêtements aérospatiaux par région

La répartition géographique du marché des revêtements aérospatiaux révèle des disparités significatives entre les régions, influencées par la concentration de l'industrie aérospatiale, le développement économique, et les investissements dans l'infrastructure aéronautique. L'Amérique du Nord, avec sa forte présence d'OEM majeurs comme Boeing et d'un grand nombre de compagnies aériennes, détient traditionnellement la plus grande part du marché, soutenue par une base industrielle établie et des dépenses militaires importantes. L'Europe suit de près, bénéficiant de la présence d'Airbus, d'une industrie aérospatiale robuste, et d'un accent sur l'innovation technologique. La région Asie-Pacifique, bien que partant d'une base plus petite, devrait connaître la croissance la plus rapide, stimulée par l'expansion rapide du trafic aérien dans des pays comme la Chine, l'Inde et l'Asie du Sud-Est, ainsi que par les investissements croissants dans les capacités aérospatiales militaires. Le Moyen-Orient et l'Amérique latine représentent des marchés émergents avec un potentiel de croissance significatif, portés par le développement de hubs aéronautiques et l'expansion des compagnies aériennes à faible coût.

Analyse régionale du marché des revêtements aérospatiaux

L'analyse régionale du marché des revêtements aérospatiaux révèle des dynamiques distinctes selon les zones géographiques. En Amérique du Nord, le marché bénéficie d'une base industrielle solide, d'une demande constante des secteurs commercial et militaire, et d'un leadership en matière d'innovation technologique. La présence d'OEM majeurs et d'un réseau dense de MRO crée un écosystème robuste pour les fournisseurs de revêtements. En Europe, le marché est caractérisé par un fort accent sur la durabilité et la conformité réglementaire, avec des initiatives visant à réduire l'impact environnemental des revêtements. La région bénéficie également de collaborations de recherche et développement transfrontalières et d'un secteur aérospatial compétitif. L'Asie-Pacifique émerge comme la région à la croissance la plus rapide, stimulée par l'expansion économique rapide, l'urbanisation croissante, et l'augmentation du trafic aérien. La Chine et l'Inde, en particulier, investissent massivement dans leurs industries aérospatiales nationales, créant de nouvelles opportunités pour les fournisseurs de revêtements. Le Moyen-Orient, avec ses hubs aéroportuaires de classe mondiale et ses compagnies aériennes en expansion, représente un marché en croissance, tandis que l'Amérique latine, malgré des défis économiques, montre un potentiel grâce à la libéralisation du transport aérien et à l'expansion des flottes de compagnies aériennes.

Profils des principales entreprises du marché des revêtements aérospatiaux

Le marché des revêtements aérospatiaux est dominé par plusieurs entreprises internationales de premier plan, chacune apportant des forces uniques et des innovations au secteur. Akzo Nobel N.V. est reconnu pour son portefeuille étendu de revêtements haute performance et son engagement envers la durabilité, offrant des solutions pour les applications commerciales et militaires. BASF SE apporte son expertise en chimie pour développer des formulations avancées qui répondent aux exigences techniques les plus strictes tout en respectant les normes environnementales. Hardide plc se spécialise dans les revêtements avancés à base de carbure de tungstène, offrant une protection exceptionnelle contre l'usure et la corrosion dans des conditions extrêmes. Henkel AG & Co. KGaA combine des technologies de revêtement avec des solutions d'assemblage et de protection, créant des systèmes intégrés pour l'industrie aérospatiale. Hentzen Coatings se concentre sur les revêtements liquides et en poudre de haute qualité, avec une réputation solide pour la fiabilité et les performances. IHI Ionbond AG excelle dans les revêtements de surface fonctionnels, y compris les revêtements durs et les traitements de surface spécialisés. Mankiewicz Group est connu pour ses revêtements décoratifs et fonctionnels de haute qualité, avec un accent sur l'innovation et la personnalisation. PPG Industries, Inc. offre un portefeuille complet de revêtements aérospatiaux, soutenu par des capacités de recherche étendues et une présence mondiale. The Sherwin-Williams Company apporte son expertise en revêtements protecteurs et décoratifs à l'industrie aérospatiale, avec un accent sur la durabilité et les performances. Zircotec se spécialise dans les revêtements de gestion thermique, offrant des solutions pour les applications à haute température dans les moteurs et les systèmes d'échappement.

Analyse des cinq forces de Porter pour le marché des revêtements aérospatiaux

L'analyse des cinq forces de Porter révèle un paysage concurrentiel complexe pour le marché des revêtements aérospatiaux. La menace des nouveaux entrants est modérée à élevée en raison des barrières significatives à l'entrée, notamment les exigences techniques élevées, les coûts de recherche et développement importants, et la nécessité d'obtenir des certifications rigoureuses de la part des autorités aéronautiques. Le pouvoir de négociation des acheteurs, principalement les OEM et les compagnies aériennes, est relativement élevé en raison du volume important des commandes et de la disponibilité d'alternatives de fournisseurs. Le pouvoir de négociation des fournisseurs est modéré, car bien que certains composants chimiques soient spécialisés, il existe généralement plusieurs sources d'approvisionnement. La menace des produits de substitution est faible à modérée, car les revêtements aérospatiaux ont des exigences de performance spécifiques qui limitent les alternatives viables. L'intensité de la rivalité concurrentielle est élevée, caractérisée par une concurrence sur les prix, l'innovation technologique, et la qualité du service, avec des acteurs établis se disputant les parts de marché et cherchant à se différencier par des solutions spécialisées.

Analyse SWOT du marché des revêtements aérospatiaux

Une analyse SWOT du marché des revêtements aérospatiaux révèle plusieurs facteurs critiques. Les forces du marché incluent l'expertise technique approfondie des acteurs établis, les relations à long terme avec les principaux OEM, et la capacité à développer des solutions hautement spécialisées qui répondent aux exigences strictes de l'industrie aérospatiale. Les faiblesses comprennent la dépendance aux cycles économiques de l'industrie aérospatiale, les coûts élevés de développement et de certification, et la complexité des processus de fabrication. Les opportunités sont nombreuses, notamment l'expansion vers les marchés émergents, le développement de revêtements écologiques et durables, et l'innovation dans les revêtements intelligents avec des fonctionnalités avancées. Les menaces incluent les pressions concurrentielles croissantes, les défis réglementaires liés aux préoccupations environnementales, les perturbations des chaînes d'approvisionnement, et l'impact potentiel des récessions économiques sur les dépenses aérospatiales. Le marché doit également faire face à la menace de l'obsolescence technologique et à la nécessité continue d'investir dans la recherche et le développement pour rester compétitif.

Analyse de la chaîne de valeur du marché des revêtements aérospatiaux

L'analyse de la chaîne de valeur du marché des revêtements aérospatiaux révèle une structure complexe et interdépendante. Au niveau de l'amont, la chaîne commence avec l'approvisionnement en matières premières chimiques, y compris les résines, les pigments, les solvants et les additifs spécialisés. Ces matériaux sont transformés par les fabricants de revêtements qui effectuent la recherche, le développement et la production de formulations spécifiques répondant aux exigences aérospatiales. Le processus de fabrication implique des contrôles de qualité rigoureux et des tests de performance pour garantir la conformité aux normes de l'industrie. Au niveau du milieu de la chaîne, les revêtements sont distribués à travers des réseaux de distributeurs et de représentants, atteignant les utilisateurs finaux tels que les OEM, les MRO, et les ateliers de maintenance. Au niveau de l'aval, les revêtements sont appliqués sur les composants aérospatiaux, un processus qui nécessite souvent une expertise spécialisée et un équipement spécifique. Le support après-vente, y compris la maintenance et la réparation, constitue une partie importante de la valeur ajoutée. L'ensemble de la chaîne est soutenu par des services tels que la recherche technique, l'assistance à l'application, et la gestion de la conformité réglementaire.

Perspectives d'investissement clés sur le marché des revêtements aérospatiaux

Les perspectives d'investissement dans le marché des revêtements aérospatiaux présentent plusieurs opportunités attrayantes pour les investisseurs. Les domaines d'investissement les plus prometteurs comprennent les entreprises développant des revêtements écologiques et durables, en réponse à la pression croissante des réglementations environnementales et à la demande des consommateurs pour des solutions plus vertes. Les innovations dans les revêtements intelligents, y compris ceux avec des propriétés auto-réparantes, des capteurs intégrés, ou des capacités de gestion thermique avancée, offrent un potentiel de croissance significatif. L'expansion vers les marchés émergents, en particulier en Asie-Pacifique et au Moyen-Orient, représente une autre opportunité d'investissement stratégique, car ces régions connaissent une croissance rapide de leur secteur aérospatial. Les investissements dans les technologies de fabrication numérique, y compris l'automatisation et l'optimisation des processus, peuvent améliorer l'efficacité et réduire les coûts. De plus, les fusions et acquisitions stratégiques pour consolider les positions sur le marché ou acquérir des technologies complémentaires restent une stratégie d'investissement viable. Les investisseurs devraient également considérer les entreprises qui démontrent de solides capacités de recherche et développement, car l'innovation continue est cruciale pour le succès à long terme dans ce marché.

Conclusion du marché des revêtements aérospatiaux

En conclusion, le marché des revêtements aérospatiaux se présente comme un secteur dynamique et en croissance, avec des perspectives prometteuses pour la période de prévision 2027-2033. La taille du marché, estimée à 2,58 milliards d'unités en 2026 et projetée à 4,16 milliards d'unités d'ici 2033, reflète un taux de croissance annuel composé (CAGR) de 7,06%, indiquant une expansion robuste soutenue par plusieurs facteurs clés. La reprise post-pandémie du trafic aérien, l'expansion continue de l'aviation commerciale et militaire, et les avancées technologiques dans les formulations de revêtements sont les principaux moteurs de cette croissance. Le marché est caractérisé par une segmentation claire par utilisateur final, type de résine, et technologie, offrant des opportunités diversifiées aux fournisseurs. Les principaux acteurs du marché continuent d'innover pour répondre aux exigences de performance croissantes et aux réglementations environnementales strictes. Bien que des défis subsistent, notamment en termes de coûts de développement et de complexité réglementaire, les opportunités dans les revêtements durables, les applications intelligentes, et les marchés émergents offrent un potentiel significatif pour la croissance future du marché.

Méthodologie de recherche

La méthodologie de recherche utilisée pour cette analyse du marché des revêtements aérospatiaux combine des approches qualitatives et quantitatives pour garantir des résultats complets et fiables. La recherche primaire a impliqué des entretiens approfondis avec des experts de l'industrie, des fabricants de revêtements, des fournisseurs de matières premières, et des utilisateurs finaux pour recueillir des informations directes sur les tendances du marché, les défis et les opportunités. La recherche secondaire a inclus l'analyse de rapports d'entreprise, de publications industrielles, de bases de données financières, et de documents gouvernementaux pour valider et compléter les données primaires. L'analyse de marché a utilisé des techniques de modélisation statistique et de prévision pour projeter les tendances futures, en tenant compte des facteurs macroéconomiques, des développements technologiques, et des changements réglementaires. La triangulation des données a été employée pour croiser les informations provenant de multiples sources, assurant ainsi l'exactitude et la cohérence des résultats. L'étude a également pris en compte les variations régionales et les spécificités des segments de marché pour fournir une perspective globale équilibrée.

Portée de la recherche

La portée de cette recherche sur le marché des revêtements aérospatiaux englobe une analyse complète du secteur, couvrant les tendances historiques, la situation actuelle du marché, et les projections futures jusqu'en 2033. L'étude se concentre sur les principaux segments de marché, y compris les applications par utilisateur final (aviation commerciale, militaire et générale), les types de résine (époxy, polyuréthane), et les technologies (revêtement liquide et en poudre). La recherche examine également les dynamiques régionales, avec une attention particulière portée aux marchés clés en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Amérique latine. L'analyse concurrentielle couvre les principaux acteurs du marché, leurs stratégies, leurs portefeuilles de produits, et leurs développements récents. La portée de la recherche inclut également une évaluation des facteurs macroéconomiques, des réglementations environnementales, et des avancées technologiques influençant le marché. Cependant, il convient de noter que certaines données spécifiques, telles que les parts de marché détaillées ou les chiffres financiers exacts de certaines entreprises, peuvent ne pas être disponibles en raison de limitations de confidentialité ou de la nature propriétaire de ces informations.

Principales entreprises et développements récents sur le marché des revêtements aérospatiaux

Le marché des revêtements aérospatiaux est façonné par plusieurs entreprises leaders qui continuent d'innover et d'évoluer pour répondre aux exigences changeantes de l'industrie. Akzo Nobel N.V. a récemment annoncé le développement de revêtements à base d'eau à faible teneur en COV, visant à répondre aux réglementations environnementales strictes tout en maintenant des performances élevées. BASF SE a lancé une nouvelle gamme de revêtements polyuréthane haute performance conçus pour offrir une meilleure résistance aux intempéries et aux produits chimiques, ciblant les applications aérospatiales exigeantes. Hardide plc a introduit des revêtements avancés à base de carbure de tungstène qui offrent une protection exceptionnelle contre l'usure dans des conditions extrêmes, trouvant des applications dans les composants de moteurs et les systèmes d'atterrissage. Henkel AG & Co. KGaA a élargi son portefeuille avec des solutions de revêtement intégrées qui combinent protection et fonctionnalités intelligentes, y compris des capteurs pour la surveillance de l'état. Hentzen Coatings a investi dans de nouvelles installations de production pour augmenter sa capacité et améliorer son efficacité, répondant à la demande croissante de revêtements de haute qualité. IHI Ionbond AG a développé des revêtements nanostructurés qui offrent des propriétés améliorées de résistance à la corrosion et à l'usure, avec des applications dans les composants critiques des aéronefs. Mankiewicz Group a lancé une nouvelle gamme de revêtements décoratifs avec des finitions personnalisables, répondant aux tendances de personnalisation dans l'aviation d'affaires. PPG Industries, Inc. a annoncé un partenariat stratégique avec un grand OEM pour développer des revêtements de nouvelle génération qui réduisent la traînée et améliorent l'efficacité énergétique. The Sherwin-Williams Company a investi dans la recherche sur les revêtements auto-réparants, visant à prolonger la durée de vie des composants aérospatiaux et à réduire les coûts de maintenance. Zircotec a introduit des revêtements de gestion thermique avancés qui offrent une protection améliorée contre les hautes températures, avec des applications dans les moteurs électriques et hybrides émergents.