Vue d'ensemble du marché des systèmes de protection des véhicules militaires et des aéronefs

Le marché des systèmes de protection des véhicules militaires et des aéronefs représente un secteur stratégique essentiel de l'industrie de la défense. Ces systèmes englobent l'ensemble des technologies et équipements conçus pour protéger les véhicules terrestres militaires (chars, véhicules blindés, véhicules de transport) et les aéronefs (avions de combat, hélicoptères, avions de transport) contre les menaces balistiques, les attaques par missiles, les mines et autres formes d'agression. La portée de ce marché couvre la conception, la fabrication, l'intégration et la maintenance de solutions de blindage, de systèmes de détection d'attaques, de contre-mesures électroniques et de protections structurelles. Son importance stratégique réside dans la capacité à sauver des vies humaines, à préserver les investissements militaires coûteux et à assurer la continuité des opérations dans des environnements hostiles.

Moteurs, contraintes, défis et opportunités du marché des systèmes de protection des véhicules militaires et des aéronefs

Les principaux moteurs de croissance incluent l'augmentation des conflits géopolitiques, l'évolution des menaces asymétriques, et les investissements massifs dans la modernisation des forces armées à l'échelle mondiale. Les programmes de remplacement des flottes vieillissantes et l'émergence de nouvelles menaces comme les drones kamikazes stimulent également la demande. Cependant, le marché fait face à des contraintes significatives telles que les coûts élevés de développement et d'intégration, les réglementations strictes en matière d'exportation d'armes, et la complexité technique des systèmes de protection. Les défis incluent l'équilibre entre protection et mobilité, la gestion du poids des équipements de blindage, et l'intégration de solutions sur des plateformes existantes. Les opportunités se situent dans le développement de matériaux composites avancés, l'intelligence artificielle pour la détection précoce des menaces, et l'expansion vers les marchés émergents.

Tendances de croissance du marché des systèmes de protection des véhicules militaires et des aéronefs

Les tendances actuelles du marché montrent une accélération de l'adoption de technologies hybrides combinant blindage passif et systèmes actifs de protection. L'intégration de capteurs intelligents et de systèmes de réponse automatique devient la norme pour les nouveaux programmes militaires. Les matériaux légers mais extrêmement résistants, comme les composites en fibres de carbone et les céramiques avancées, gagnent du terrain face aux blindages traditionnels en acier. Une autre tendance émergente est la personnalisation des solutions de protection selon les théâtres d'opération spécifiques, avec des modules interchangeables adaptés à différents types de menaces. Le marché observe également une convergence entre les technologies de défense terrestre et aérienne, avec des systèmes de protection multi-domaines qui peuvent être adaptés à différents types de plateformes.

Impact du COVID-19 sur le marché des systèmes de protection des véhicules militaires et des aéronefs

L'impact de la pandémie de COVID-19 sur ce marché a été mitigé. D'une part, les chaînes d'approvisionnement mondiales ont été perturbées, entraînant des retards dans la production et la livraison des systèmes de protection. Les confinements ont ralenti les activités de recherche et développement, tandis que les restrictions de déplacement ont compliqué les essais sur le terrain et les démonstrations de technologie. Cependant, la pandémie a également renforcé l'importance de l'autonomie stratégique et de la sécurité nationale, poussant certains pays à accélérer leurs programmes de modernisation militaire. Les budgets de défense sont restés relativement stables dans de nombreuses régions, certains gouvernements considérant ces investissements comme essentiels à la sécurité nationale. La reprise post-pandémique montre des signes de croissance soutenue, avec une demande accrue pour des solutions de protection innovantes.

Paysage concurrentiel du marché des systèmes de protection des véhicules militaires et des aéronefs

Le paysage concurrentiel de ce marché est caractérisé par une concentration modérée, avec quelques acteurs majeurs dominants et un nombre croissant de spécialistes émergents. Les entreprises établies bénéficient d'une longue expérience, de relations gouvernementales solides et de portefeuilles de brevets étendus. La consolidation du marché se manifeste par des acquisitions stratégiques, où les grands groupes rachètent des startups innovantes pour renforcer leurs capacités technologiques. La concurrence s'intensifie sur les segments à haute valeur ajoutée comme les systèmes de protection active et les matériaux composites avancés. Les entreprises doivent constamment innover pour maintenir leur avantage concurrentiel, tout en naviguant dans un environnement réglementaire complexe et des cycles d'achat gouvernementaux longs et imprévisibles.

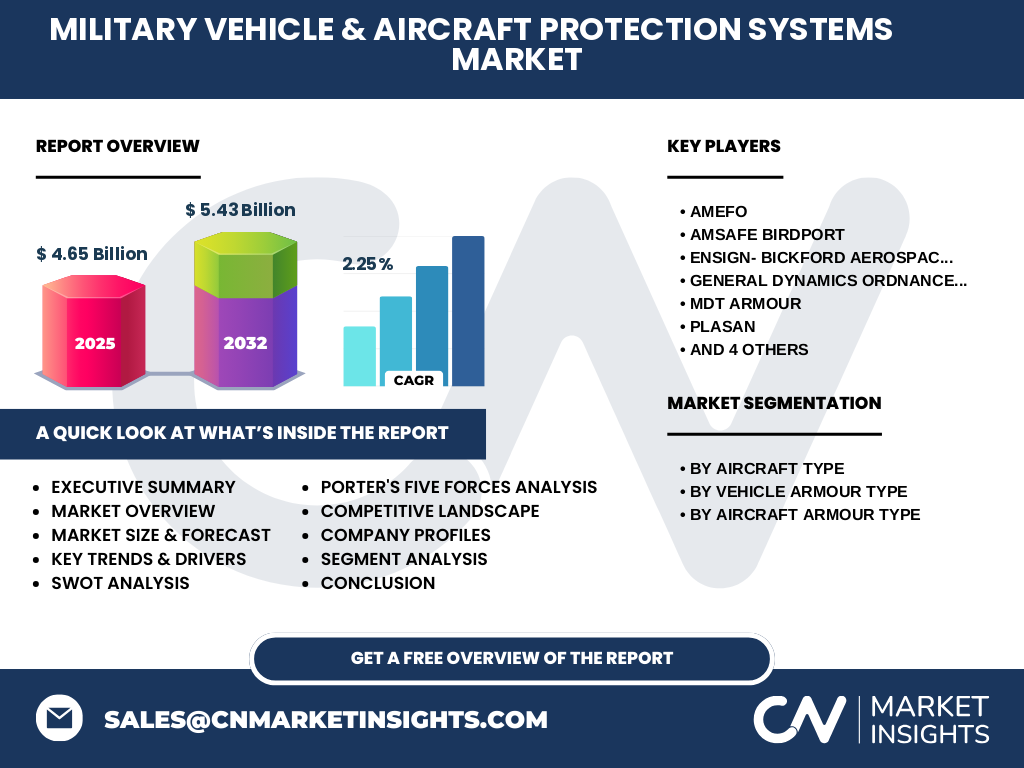

Résumé exécutif du marché des systèmes de protection des véhicules militaires et des aéronefs

Le marché des systèmes de protection des véhicules militaires et des aéronefs représente un secteur vital de l'industrie de la défense, avec une valeur estimée à 4,65 milliards d'unités en 2026. La croissance prévue à 5,43 milliards d'unités d'ici 2033, avec un CAGR de 2,25%, reflète une demande stable malgré les défis économiques mondiaux. Le marché bénéficie d'une diversification par type de plateforme, avec des segments distincts pour les avions de transport et hélicoptères, ainsi que pour les différents types de blindage de véhicules et d'avions. Les principaux acteurs comme AMEFO, General Dynamics, Rheinmetall et QinetiQ continuent d'innover pour répondre aux menaces émergentes. Les opportunités de croissance se situent dans les technologies de protection active, les matériaux légers avancés, et l'expansion vers de nouveaux théâtres opérationnels.

Prévisions du marché des systèmes de protection des véhicules militaires et des aéronefs

Les prévisions pour le marché entre 2027 et 2033 indiquent une croissance régulière, passant de 4,65 milliards d'unités en 2026 à 5,43 milliards d'unités en 2033. Cette trajectoire de croissance, avec un CAGR de 2,25%, suggère un marché mature mais stable, soutenu par des programmes de défense à long terme et des renouvellements de flotte planifiés. La période de prévision verra probablement une accélération de l'adoption de solutions intégrées combinant plusieurs couches de protection. Les marchés émergents, en particulier en Asie-Pacifique et au Moyen-Orient, devraient contribuer de manière significative à cette croissance, stimulée par les tensions géopolitiques et les programmes de modernisation militaire. Les innovations technologiques dans les matériaux composites et les systèmes de protection active pourraient créer de nouveaux sous-segments à forte croissance.

Taille et part de marché des systèmes de protection des véhicules militaires et des aéronefs par segmentation

La segmentation du marché révèle une structure diversifiée par type de plateforme et de protection. Pour les avions, la catégorie "Avions de Transport et Hélicoptères" représente un segment important, couvrant à la fois les besoins de protection pour les missions de transport de troupes et les opérations d'hélicoptères dans des zones de combat. En ce qui concerne le blindage des véhicules, les segments "Filets RPG et Blindage Réactif" occupent une position stratégique, offrant des solutions contre les menaces anti-char modernes. Pour les aéronefs, les segments de protection incluent la "Protection du Siège du Pilote", essentielle pour la survie de l'équipage, la "Protection du Cockpit" pour l'intégrité de la cellule, la "Protection du Plancher" contre les menaces au niveau du sol, et la "Protection Extérieure" pour la résistance aux impacts balistiques et aux débris. Chaque segment répond à des besoins spécifiques de protection, avec des dynamiques de croissance variables selon les menaces prévalentes et les exigences opérationnelles.

Taille et part du marché mondial des systèmes de protection des véhicules militaires et des aéronefs par région

La répartition géographique du marché montre des variations significatives selon les régions. L'Amérique du Nord, avec ses vastes programmes de défense et ses budgets militaires importants, représente traditionnellement la plus grande part de marché. L'Europe suit de près, soutenue par les initiatives de l'OTAN et les programmes de modernisation des forces armées européennes. La région Asie-Pacifique émerge comme un marché à croissance rapide, stimulée par les tensions régionales et les investissements massifs de pays comme la Chine, l'Inde et le Japon dans leurs capacités militaires. Le Moyen-Orient et l'Afrique, bien que représentant des parts plus modestes, montrent une demande constante pour les systèmes de protection, particulièrement dans les zones de conflit actif. L'Amérique latine présente un marché plus limité mais stable, avec des opportunités dans la modernisation des flottes existantes.

Analyse régionale du marché des systèmes de protection des véhicules militaires et des aéronefs

L'analyse régionale révèle des dynamiques de marché distinctes selon les zones géographiques. En Amérique du Nord, le marché bénéficie d'un écosystème de défense mature, avec des programmes gouvernementaux à long terme et une forte présence d'industriels majeurs. La région privilégie les technologies de pointe, notamment les systèmes de protection active et les matériaux composites avancés. En Europe, la dynamique est influencée par les politiques de l'OTAN et les initiatives de souveraineté technologique européenne, avec une attention particulière portée à l'interopérabilité des systèmes. La région Asie-Pacifique connaît la croissance la plus rapide, stimulée par les tensions régionales et les programmes ambitieux de modernisation militaire. Le Moyen-Orient représente un marché stratégique pour les systèmes de protection éprouvés au combat, tandis que l'Afrique offre des opportunités dans les missions de maintien de la paix et de lutte contre le terrorisme. Chaque région présente des défis uniques en termes de réglementation, de préférences technologiques et de cycles d'achat.

Profils des principales entreprises du marché des systèmes de protection des véhicules militaires et des aéronefs

Le marché compte plusieurs acteurs majeurs avec des stratégies et des spécialisations distinctes. AMEFO se positionne comme un fournisseur de solutions innovantes dans le domaine du blindage. Amsafe Birdport apporte son expertise dans les systèmes de protection aéroportés. Ensign-Bickford Aerospace & Defense Company combine des technologies de protection avec des systèmes de détection avancés. General Dynamics Ordnance & Tactical Systems offre une gamme complète de solutions de protection pour véhicules, tirant parti de son expérience dans les systèmes d'armes. MDT Armour se spécialise dans les solutions de blindage modulaire pour véhicules. PLASAN apporte son expertise dans les matériaux composites et les solutions de protection légère. QinetiQ North America se distingue par ses capacités de recherche et développement avancées. RUAG AG, basée en Suisse, offre des solutions de protection pour les applications terrestres et aériennes. Rheinmetall AG, géant allemand, propose une vaste gamme de systèmes de protection avec une forte présence mondiale. Tencate Advanced Armor se concentre sur les matériaux de protection de nouvelle génération. Ces entreprises adoptent des stratégies variées, allant de l'intégration verticale à la spécialisation technologique, pour maintenir leur avantage concurrentiel.

Analyse des cinq forces de Porter du marché des systèmes de protection des véhicules militaires et des aéronefs

L'analyse des cinq forces de Porter révèle un marché de la défense avec des caractéristiques uniques. La menace des nouveaux entrants est modérée à élevée en raison des barrières technologiques et réglementaires importantes, bien que les startups innovantes puissent perturber certains segments. Le pouvoir de négociation des acheteurs, principalement des gouvernements et des agences militaires, est considérable, exerçant une pression sur les prix et les délais de livraison. Le pouvoir de négociation des fournisseurs est variable, avec une forte dépendance à l'égard des matériaux spécialisés et des composants électroniques sensibles. La menace des produits de substitution est faible, car les systèmes de protection militaires ont peu d'alternatives viables. L'intensité de la rivalité concurrentielle est élevée, avec une compétition basée sur la technologie, la fiabilité, le coût total de possession et la capacité à respecter les spécifications militaires strictes. Les barrières à la sortie sont importantes, avec des coûts irrécupérables et des relations gouvernementales stratégiques à maintenir.

Analyse SWOT du marché des systèmes de protection des véhicules militaires et des aéronefs

L'analyse SWOT du marché révèle des forces significatives, notamment l'expertise technologique accumulée, les relations gouvernementales établies, et la capacité à développer des solutions sur mesure pour des menaces spécifiques. Les faiblesses incluent la dépendance aux cycles budgétaires gouvernementaux, les coûts de développement élevés, et la complexité des processus d'approbation réglementaire. Les opportunités se situent dans l'expansion vers de nouveaux marchés géographiques, le développement de solutions multi-domaines, et l'innovation dans les matériaux légers et les systèmes de protection active. Les menaces comprennent la concurrence croissante des acteurs émergents, les changements politiques affectant les contrats de défense, et l'évolution rapide des menaces asymétriques qui pourraient rendre obsolètes certaines technologies de protection. Le marché doit également faire face aux pressions croissantes en matière de transparence et de responsabilité dans les dépenses de défense.

Analyse de la chaîne de valeur du marché des systèmes de protection des véhicules militaires et des aéronefs

L'analyse de la chaîne de valeur révèle une structure complexe avec plusieurs niveaux d'activité. En amont, la chaîne dépend de fournisseurs spécialisés de matériaux avancés, de composants électroniques de haute fiabilité, et de logiciels de contrôle intégrés. Les activités de fabrication impliquent des processus hautement spécialisés, avec des exigences strictes en matière de qualité et de traçabilité. L'intégration des systèmes représente une étape cruciale, combinant différents éléments de protection en une solution cohérente adaptée à des plateformes spécifiques. Les services après-vente, y compris la maintenance, la modernisation et la formation, constituent une partie importante de la valeur ajoutée. La distribution se fait principalement par le biais de contrats gouvernementaux directs, avec des intermédiaires jouant un rôle limité. La valeur finale pour les clients réside dans la capacité à sauver des vies, à protéger les investissements militaires, et à assurer l'efficacité opérationnelle dans des environnements hostiles.

Principales perspectives d'investissement sur le marché des systèmes de protection des véhicules militaires et des aéronefs

Les perspectives d'investissement dans ce marché s'articulent autour de plusieurs axes stratégiques. Les investissements dans la recherche et développement de matériaux composites avancés offrent un potentiel élevé, avec des applications dans les blindages légers mais extrêmement résistants. Les systèmes de protection active, combinant détection, classification et neutralisation automatique des menaces, représentent un domaine d'investissement attractif, malgré les coûts initiaux élevés. L'intelligence artificielle et l'apprentissage automatique pour la détection précoce des menaces émergent comme des technologies prometteuses. Les investissements dans l'expansion géographique, particulièrement vers les marchés asiatiques et du Moyen-Orient, pourraient offrir des rendements significatifs. Les solutions modulaires et évolutives, permettant des mises à niveau progressives, attirent l'attention des investisseurs soucieux de la flexibilité à long terme. Cependant, les investisseurs doivent être conscients des risques liés à la dépendance aux budgets gouvernementaux et aux changements de politique de défense.

Conclusion du marché des systèmes de protection des véhicules militaires et des aéronefs

En conclusion, le marché des systèmes de protection des véhicules militaires et des aéronefs présente un paysage stable mais en évolution, avec une croissance prévue de 4,65 milliards d'unités en 2026 à 5,43 milliards d'unités en 2033. La diversification par type de plateforme et de protection offre de multiples opportunités de croissance, tandis que les principaux acteurs continuent d'innover pour répondre aux menaces émergentes. Le marché bénéficie d'une demande constante de la part des gouvernements du monde entier, motivée par les tensions géopolitiques et les programmes de modernisation militaire. Les technologies émergentes comme les matériaux composites avancés, les systèmes de protection active, et l'intelligence artificielle façonnent l'avenir du secteur. Malgré les défis liés aux coûts élevés et aux processus réglementaires complexes, le marché offre des perspectives prometteuses pour les entreprises capables d'innover et de s'adapter aux besoins changeants de la défense moderne.

Méthodologie de recherche

La méthodologie de recherche employée pour cette analyse combine des approches quantitatives et qualitatives. Les données de marché ont été recueillies à partir de sources primaires, notamment des entretiens avec des experts de l'industrie, des dirigeants d'entreprise et des responsables gouvernementaux. Les sources secondaires incluent des rapports d'entreprises, des publications gouvernementales, des bases de données spécialisées et des revues professionnelles. L'analyse a utilisé des techniques de triangulation pour valider les informations et garantir la cohérence des résultats. Des modèles statistiques avancés ont été appliqués pour projeter les tendances de croissance et les parts de marché. La recherche a également intégré une analyse concurrentielle approfondie, évaluant les stratégies, les capacités technologiques et les positions sur le marché des principaux acteurs. La validation des résultats a été effectuée par des experts indépendants pour assurer l'exactitude et la fiabilité des conclusions.

Portée de la recherche

La portée de cette recherche couvre le marché mondial des systèmes de protection des véhicules militaires et des aéronefs, avec une attention particulière portée aux segments clés identifiés : avions de transport et hélicoptères, filets RPG et blindage réactif, protection du siège du pilote, protection du cockpit, protection du plancher, et protection extérieure. L'analyse s'étend sur la période 2025-2032, avec des données historiques fournissant un contexte pour les tendances actuelles. La recherche examine les principaux marchés régionaux, y compris l'Amérique du Nord, l'Europe, l'Asie-Pacifique, le Moyen-Orient et l'Afrique. La portée englobe également une analyse détaillée des principaux acteurs du marché, de leurs stratégies et de leurs innovations technologiques. Cependant, il convient de noter que certaines données spécifiques sur les parts de marché et les valeurs financières précises ne sont pas disponibles dans le cadre de cette recherche.

Principales entreprises et développements récents sur le marché des systèmes de protection des véhicules militaires et des aéronefs

Le marché compte plusieurs acteurs majeurs qui continuent d'innover et de développer de nouvelles solutions. AMEFO a récemment annoncé l'expansion de ses capacités de production pour répondre à la demande croissante de systèmes de blindage modulaire. Amsafe Birdport a lancé une nouvelle génération de systèmes de protection aéroportés intégrant des matériaux composites avancés. Ensign-Bickford Aerospace & Defense Company a dévoilé une solution de protection hybride combinant blindage passif et systèmes actifs de détection. General Dynamics Ordnance & Tactical Systems a obtenu un contrat important pour fournir des systèmes de protection à une flotte de véhicules militaires, incluant des mises à niveau technologiques. MDT Armour a introduit une nouvelle gamme de blindages réactifs plus légers et plus efficaces contre les menaces modernes. PLASAN a annoncé une percée dans les matériaux composites offrant une protection améliorée avec un poids réduit. QinetiQ North America a dévoilé un système de protection active utilisant l'intelligence artificielle pour la détection précoce des menaces. RUAG AG a étendu sa présence sur les marchés asiatiques à travers de nouveaux partenariats stratégiques. Rheinmetall AG a lancé une plateforme modulaire de protection adaptable à différents types de véhicules. Tencate Advanced Armor a annoncé des avancées significatives dans les céramiques de protection de nouvelle génération, offrant une résistance accrue aux impacts balistiques à haute vitesse.