Vue d'ensemble du Marché des simulateurs de patients en Europe

Le marché des simulateurs de patients en Europe représente un secteur essentiel de la technologie médicale dédiée à la formation et à l'évaluation des professionnels de santé. Ces dispositifs sophistiqués reproduisent fidèlement les conditions physiologiques et pathologiques humaines, permettant aux étudiants en médecine, aux infirmiers et aux médecins de pratiquer des procédures médicales dans un environnement sécurisé et contrôlé. L'étendue de ce marché englobe une variété de produits allant des simulateurs de patients adultes aux modèles spécifiques pour nourrissons et accouchements, utilisés principalement dans les instituts académiques, les hôpitaux et les organisations militaires. La signification de ce marché réside dans son apport crucial à l'amélioration de la qualité des soins, à la réduction des erreurs médicales et à l'optimisation de la préparation des professionnels de santé face à des situations cliniques complexes.

Facteurs de Croissance, Contraintes, Défis et Opportunités du Marché

Le marché des simulateurs de patients en Europe est porté par plusieurs facteurs de croissance majeurs, notamment l'augmentation de la demande pour une formation médicale de haute qualité, l'adoption croissante de technologies éducatives innovantes dans le secteur de la santé, et les initiatives gouvernementales visant à améliorer les standards de formation médicale. Cependant, ce marché fait face à des contraintes telles que les coûts élevés d'investissement initial pour ces systèmes sophistiqués, la nécessité d'une maintenance régulière et de mises à jour logicielles, ainsi que la résistance potentielle au changement de la part de certains professionnels habitués aux méthodes traditionnelles d'enseignement. Les défis incluent l'intégration de l'intelligence artificielle et de la réalité virtuelle pour rendre les simulations plus réalistes, ainsi que la standardisation des programmes de formation utilisant ces outils. Les opportunités sont nombreuses, notamment le développement de simulateurs portables et abordables, l'expansion vers les marchés émergents européens, et la création de modules de formation spécialisés pour des procédures médicales de plus en plus complexes.

Tendances de Croissance du Marché

Le marché des simulateurs de patients en Europe connaît actuellement plusieurs tendances de croissance significatives. L'une des plus marquées est l'intégration croissante de l'intelligence artificielle et de l'apprentissage automatique pour créer des scénarios de simulation plus dynamiques et adaptatifs. La réalité virtuelle et augmentée commencent également à jouer un rôle important, offrant des expériences immersives qui rapprochent encore davantage la simulation de la réalité clinique. Une autre tendance notable est la personnalisation des programmes de formation, permettant aux institutions d'adapter les scénarios aux besoins spécifiques de leurs étudiants ou professionnels. Le développement de simulateurs hybrides, combinant éléments physiques et numériques, gagne également en popularité. Par ailleurs, on observe une tendance à la gamification des formations, rendant l'apprentissage plus engageant et motivant pour les utilisateurs. Enfin, la connectivité et l'analyse des données issues des simulations deviennent des fonctionnalités de plus en plus recherchées, permettant un suivi précis des progrès et une évaluation objective des compétences acquises.

Impact du COVID-19 sur le Marché

La pandémie de COVID-19 a eu un impact significatif et multifacette sur le marché des simulateurs de patients en Europe. D'une part, la crise sanitaire a mis en évidence l'importance cruciale d'une formation médicale de haute qualité et accessible, stimulant ainsi la demande pour ces technologies. Les simulateurs ont joué un rôle vital dans la préparation des professionnels de santé à la gestion des cas de COVID-19, permettant de pratiquer des procédures à risque sans mettre en danger de vrais patients. Cependant, la pandémie a également entraîné des perturbations dans la chaîne d'approvisionnement, des retards dans les projets d'installation, et des difficultés d'accès aux formations en présentiel. À mesure que le marché se remet de la pandémie, on observe une accélération de l'adoption des technologies de simulation à distance et des plateformes d'apprentissage en ligne, ainsi qu'un intérêt accru pour les simulateurs capables de reproduire les scénarios liés aux maladies infectieuses et aux situations d'urgence de masse.

Concurrence sur le Marché

Le marché des simulateurs de patients en Europe présente un paysage concurrentiel dynamique et diversifié, caractérisé par la présence de plusieurs acteurs majeurs et d'un nombre croissant de sociétés spécialisées. Les entreprises leaders telles que CAE Healthcare, Laerdal Medical et Gaumard Scientific dominent le marché grâce à leur portefeuille de produits étendu, leur présence mondiale établie, et leurs investissements importants en recherche et développement. Ces acteurs majeurs font face à la concurrence de sociétés innovantes comme VirtaMed AG et Mentice AB, qui se concentrent sur des niches spécifiques telles que la chirurgie assistée par ordinateur et l'endovasculaire. Le marché connaît également une consolidation croissante, avec des fusions et acquisitions stratégiques visant à élargir les offres de produits et à accéder à de nouvelles technologies. La concurrence s'intensifie également sur des aspects tels que l'intégration de l'intelligence artificielle, la qualité des simulations, la facilité d'utilisation, et le rapport qualité-prix des solutions proposées.

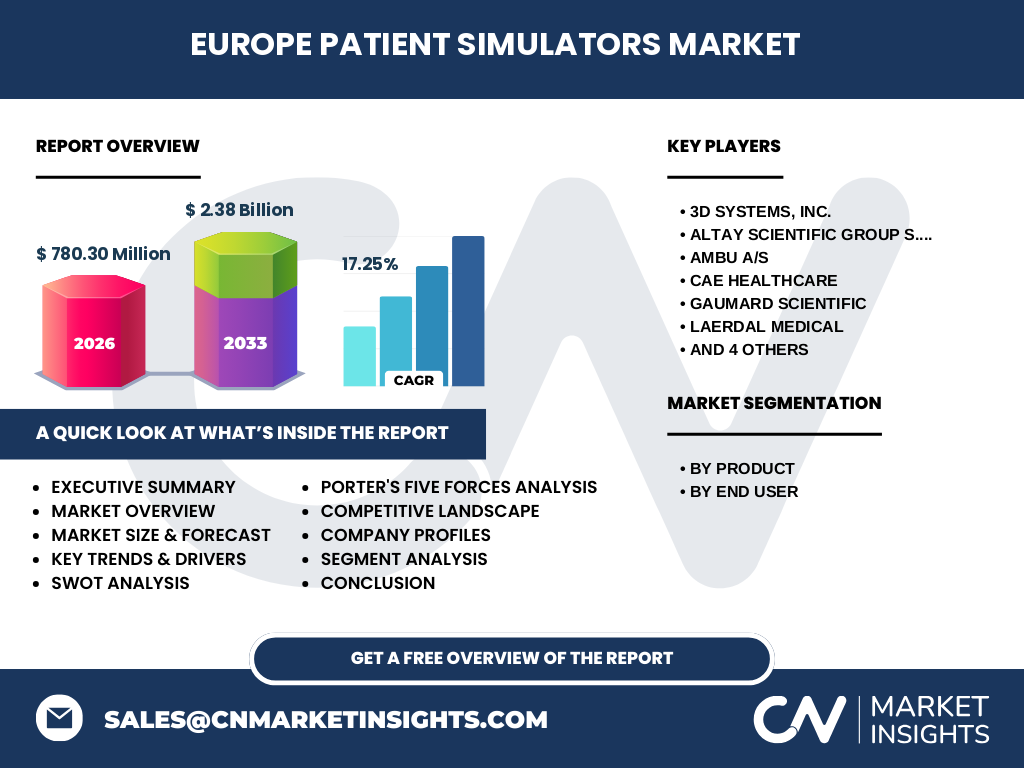

Résumé Exécutif

Le marché des simulateurs de patients en Europe représente un secteur en pleine expansion, stimulé par la nécessité croissante d'une formation médicale de haute qualité et sécurisée. Avec une taille de marché projetée à 780,30 millions d'euros en 2026 et une prévision de croissance jusqu'à 2,38 milliards d'euros d'ici 2033, ce marché affiche un taux de croissance annuel composé (CAGR) impressionnant de 17,25%. La segmentation par produit révèle une demande équilibrée pour les simulateurs de patients adultes, nourrissons et accouchements, tandis que l'utilisation finale se répartit entre instituts académiques, hôpitaux et organisations militaires. Les principaux moteurs de croissance incluent l'innovation technologique continue, l'augmentation des investissements dans l'éducation médicale, et la prise de conscience accrue de l'importance de la formation pratique. Les défis résident dans les coûts élevés et la complexité technologique, mais les opportunités offertes par l'intégration de l'intelligence artificielle et de la réalité virtuelle promettent de transformer davantage ce marché prometteur.

Prévisions du Marché

Les prévisions pour le marché des simulateurs de patients en Europe entre 2027 et 2033 sont extrêmement positives, avec une croissance significative attendue. Partant d'une base de 780,30 millions d'euros en 2026, le marché devrait atteindre 2,38 milliards d'euros d'ici 2033, représentant un taux de croissance annuel composé (CAGR) de 17,25%. Cette croissance exceptionnelle s'explique par plusieurs facteurs, notamment l'augmentation continue des investissements dans les technologies médicales éducatives, l'expansion des programmes de formation utilisant des simulateurs, et l'innovation constante dans les fonctionnalités et la réalisme des dispositifs. Les régions d'Europe de l'Ouest, en particulier l'Allemagne, la France et le Royaume-Uni, devraient rester les principaux contributeurs à cette croissance, suivies de près par les pays d'Europe de l'Est en voie de développement. L'évolution vers des solutions plus intégrées, combinant matériel et logiciel avec des analyses avancées, devrait également stimuler la demande et justifier les investissements plus importants des institutions de santé et d'éducation.

Taille et Part de Marché par Segmentation

La segmentation du marché des simulateurs de patients en Europe révèle une répartition équilibrée entre les différents types de produits et d'utilisateurs finaux. En termes de produits, les simulateurs de patients adultes représentent probablement la plus grande part du marché, en raison de leur utilisation étendue dans la formation médicale générale. Les simulateurs de nourrissons suivent de près, reflétant l'importance cruciale de la formation en pédiatrie et en soins néonatals. Les simulateurs d'accouchement, bien que représentant une niche plus spécifique, connaissent une croissance significative en raison de l'accent mis sur l'amélioration des résultats en matière de santé maternelle et infantile. Du point de vue de l'utilisateur final, les instituts académiques constituent le segment le plus important, utilisant ces dispositifs pour former la prochaine génération de professionnels de santé. Les hôpitaux représentent le deuxième segment majeur, intégrant les simulateurs dans leurs programmes de formation continue et de recertification. Les organisations militaires, bien que plus petites en volume, constituent un segment stratégique important, utilisant ces technologies pour préparer le personnel médical aux situations d'urgence et de combat.

Taille et Part de Marché Mondial par Région

Le marché des simulateurs de patients en Europe occupe une position significative dans le contexte mondial, représentant une part importante du marché mondial total. L'Europe, avec ses systèmes de santé avancés, ses institutions académiques renommées, et ses investissements importants dans la technologie médicale, constitue l'une des régions les plus matures et les plus innovantes pour ce type de produits. La part de marché européenne est soutenue par des pays leaders tels que l'Allemagne, la France, le Royaume-Uni, et la Suisse, qui abritent de nombreuses entreprises de premier plan et des centres de recherche de renommée mondiale. Comparativement à d'autres régions comme l'Amérique du Nord ou l'Asie-Pacifique, l'Europe se distingue par sa forte réglementation en matière de formation médicale, ce qui stimule l'adoption de technologies de simulation. Cependant, l'Amérique du Nord reste légèrement en avance en termes de taille de marché globale, tandis que l'Asie-Pacifique affiche le taux de croissance le plus rapide, porté par l'expansion des systèmes de santé et l'augmentation des investissements dans l'éducation médicale.

Analyse Régionale du Marché

L'analyse régionale du marché des simulateurs de patients en Europe révèle des dynamiques distinctes selon les zones géographiques. L'Europe de l'Ouest, comprenant des pays comme l'Allemagne, la France, le Royaume-Uni, et les Pays-Bas, représente le cœur du marché, avec une adoption précoce des technologies, des investissements importants dans la recherche et le développement, et une infrastructure de santé sophistiquée. Ces pays bénéficient également d'une forte concentration d'entreprises leaders et de centres académiques de premier plan. L'Europe du Nord, incluant la Scandinavie et les pays baltes, se caractérise par une approche innovante de la formation médicale et des niveaux élevés de dépenses de santé par habitant, stimulant la demande pour des simulateurs avancés. L'Europe du Sud, bien que légèrement en retard en termes d'adoption technologique, montre des signes prometteurs de croissance, portés par des initiatives gouvernementales visant à moderniser les systèmes de santé. L'Europe de l'Est, comprenant des pays comme la Pologne, la Hongrie, et la République tchèque, représente un marché émergent avec un potentiel de croissance significatif, alors que ces nations investissent dans la modernisation de leurs infrastructures de santé et d'éducation.

Profils des Principales Entreprises

Le marché des simulateurs de patients en Europe est dominé par plusieurs entreprises leaders, chacune apportant des innovations et des spécialisations uniques. CAE Healthcare, basée au Canada mais avec une présence significative en Europe, est reconnue pour ses simulateurs haute-fidélité et ses solutions de formation complètes. Laerdal Medical, entreprise norvégienne, se distingue par ses simulateurs de réanimation et ses produits axés sur l'amélioration des soins de survie. Gaumard Scientific, bien que basée aux États-Unis, a une forte présence européenne avec ses simulateurs de patients réalistes utilisés dans l'éducation médicale. 3D Systems, Inc. apporte son expertise en fabrication additive pour créer des modèles anatomiques personnalisés. Altay Scientific Group S.r.l. offre une gamme diversifiée de produits éducatifs scientifiques. Ambu A/S, entreprise danoise, est connue pour ses dispositifs médicaux innovants, y compris des simulateurs d'intubation. Mentice AB se spécialise dans les simulateurs d'endovasculaire, tandis que SIMStation GmbH fournit des solutions de formation intégrées. VirtaMed AG se concentre sur les simulateurs de chirurgie assistée par ordinateur. Simulaids complète le paysage avec ses produits éducatifs pour la réponse aux urgences et la formation médicale.

Analyse des Cinq Forces de Porter

L'analyse des Cinq Forces de Porter appliquée au marché des simulateurs de patients en Europe révèle un paysage concurrentiel complexe. La menace des nouveaux entrants est modérée, car l'entrée sur ce marché nécessite des investissements importants en recherche et développement, ainsi qu'une expertise technique approfondie. Cependant, l'innovation continue et les avancées technologiques pourraient abaisser ces barrières avec le temps. Le pouvoir de négociation des fournisseurs est relativement faible, car de nombreuses entreprises ont la capacité de produire leurs propres composants ou d'accéder à une large gamme de fournisseurs. À l'inverse, le pouvoir de négociation des acheteurs (hôpitaux, instituts académiques) est modéré à élevé, car ils peuvent comparer les offres et exigent des produits de haute qualité à des prix compétitifs. La menace des produits de substitution est faible, car les simulateurs de patients offrent des avantages uniques en termes de formation pratique sans risque pour les patients réels. L'intensité de la rivalité concurrentielle est élevée, avec de nombreux acteurs se disputant des parts de marché, stimulant ainsi l'innovation et la pression sur les prix. Cette dynamique pousse les entreprises à se différencier par la qualité, les fonctionnalités avancées, et le service client.

Analyse SWOT

Une analyse SWOT du marché des simulateurs de patients en Europe révèle des perspectives nuancées. Les forces du marché incluent l'innovation technologique continue, la présence d'entreprises leaders avec une expertise approfondie, et une forte demande pour une formation médicale de haute qualité. Les faiblesses résident dans les coûts élevés d'investissement initial, la complexité technologique nécessitant une formation spécialisée, et la possible résistance au changement de la part de certains professionnels de santé. Les opportunités sont nombreuses, notamment l'intégration de l'intelligence artificielle et de la réalité virtuelle, l'expansion vers les marchés émergents européens, et le développement de solutions de formation à distance. Les menaces comprennent la concurrence intense, les pressions réglementaires potentielles, et les incertitudes économiques pouvant affecter les budgets de santé et d'éducation. Cette analyse souligne l'importance pour les acteurs du marché de capitaliser sur leurs forces et opportunités tout en gérant activement leurs faiblesses et menaces pour maintenir leur compétitivité.

Analyse de la Chaîne de Valeur

L'analyse de la chaîne de valeur du marché des simulateurs de patients en Europe révèle une structure industrielle sophistiquée. En amont, la chaîne commence avec la recherche et le développement, où les entreprises investissent massivement dans l'innovation pour créer des simulateurs de plus en plus réalistes et fonctionnels. La conception et l'ingénierie suivent, transformant ces concepts en produits tangibles. La fabrication implique l'assemblage de composants électroniques, mécaniques et logiciels, souvent avec des normes de qualité strictes. La distribution se fait principalement à travers des réseaux de vente directs et des partenariats avec des distributeurs spécialisés. En aval, les services de formation et de support technique jouent un rôle crucial, assurant que les utilisateurs peuvent maximiser la valeur de leurs investissements. L'intégration des logiciels et des mises à jour continues représente une autre étape importante, permettant d'ajouter de nouvelles fonctionnalités et scénarios. Enfin, la collecte et l'analyse des données issues des simulations offrent des insights précieux pour améliorer continuellement les produits et les programmes de formation, créant ainsi un cycle vertueux d'amélioration et d'innovation.

Principales Perspectives d'Investissement

Les perspectives d'investissement dans le marché des simulateurs de patients en Europe sont prometteuses, offrant plusieurs opportunités stratégiques. Les investisseurs institutionnels et les capital-risqueurs pourraient envisager de soutenir les startups innovantes travaillant sur des technologies de pointe telles que la réalité virtuelle, l'intelligence artificielle, et la simulation haptique. Les investissements dans la recherche et le développement pour créer des simulateurs plus réalistes, plus abordables et plus faciles à utiliser représentent une autre avenue prometteuse. L'expansion vers les marchés émergents européens, où la demande pour une formation médicale moderne est en croissance, offre des opportunités de croissance significatives. Les partenariats stratégiques entre les fabricants de simulateurs et les institutions académiques ou les systèmes de santé pourraient également générer des retours intéressants. De plus, les investissements dans les solutions de formation à distance et les plateformes d'apprentissage en ligne, accélérés par la pandémie de COVID-19, présentent un potentiel de croissance important. Enfin, l'accent mis sur la personnalisation et la modularité des simulateurs pourrait ouvrir de nouvelles possibilités d'investissement dans des solutions adaptées aux besoins spécifiques de différentes spécialités médicales.

Conclusion

En conclusion, le marché des simulateurs de patients en Europe se positionne comme un secteur dynamique et en pleine expansion, porté par l'innovation technologique continue et la nécessité croissante d'une formation médicale de haute qualité. Avec une croissance projetée de 780,30 millions d'euros en 2026 à 2,38 milliards d'euros d'ici 2033, ce marché démontre un potentiel exceptionnel, soutenu par un taux de croissance annuel composé (CAGR) de 17,25%. La segmentation équilibrée entre les différents types de produits et d'utilisateurs finaux, combinée à une répartition géographique diversifiée à travers l'Europe, témoigne de la robustesse et de la résilience de ce marché. Bien que des défis subsistent, notamment en termes de coûts et de complexité technologique, les opportunités offertes par l'intégration de technologies avancées et l'expansion vers de nouveaux marchés promettent de transformer davantage ce secteur. Les entreprises leaders, par leurs innovations continues et leurs stratégies de marché, jouent un rôle crucial dans la définition de l'avenir de la formation médicale en Europe.

Méthodologie de Recherche

La méthodologie de recherche employée pour cette analyse du marché des simulateurs de patients en Europe combine des approches quantitatives et qualitatives rigoureuses. Les données de marché ont été collectées à partir de multiples sources, incluant des rapports d'entreprises, des publications sectorielles, des bases de données financières, et des entretiens avec des experts de l'industrie. Une analyse approfondie des tendances historiques, des dynamiques de marché actuelles, et des projections futures a été réalisée en utilisant des techniques statistiques avancées. La triangulation des données a été employée pour valider les résultats, croisant les informations provenant de différentes sources pour assurer leur fiabilité. L'étude a également intégré une analyse concurrentielle détaillée, examinant les stratégies, les parts de marché, et les innovations des principaux acteurs. Des entretiens semi-structurés avec des professionnels de santé, des éducateurs médicaux, et des représentants d'entreprises ont complété l'analyse quantitative, fournissant des insights précieux sur les perceptions du marché et les tendances émergentes.

Portée de la Recherche

La portée de cette recherche sur le marché des simulateurs de patients en Europe couvre une période allant de 2020 à 2033, avec des prévisions détaillées pour la période 2027-2033. L'étude englobe l'ensemble du marché européen, avec une attention particulière portée à l'Europe de l'Ouest, l'Europe du Nord, l'Europe du Sud, et l'Europe de l'Est. La segmentation du marché est basée sur le type de produit (simulateurs de patients adultes, nourrissons, et accouchements) et l'utilisateur final (instituts académiques, hôpitaux, et organisations militaires). La recherche examine également les tendances technologiques, les moteurs de croissance, les défis, et les opportunités du marché. Cependant, il est important de noter que cette étude se concentre principalement sur les aspects commerciaux et technologiques du marché, et ne couvre pas en détail les aspects réglementaires spécifiques à chaque pays européen, qui peuvent varier considérablement. De plus, bien que l'impact du COVID-19 soit discuté, les effets à long terme de la pandémie sur le marché ne sont pas encore entièrement quantifiables et sont donc présentés comme des projections basées sur les tendances actuelles.

Principales Entreprises et Développements Récents

Le marché des simulateurs de patients en Europe est caractérisé par l'activité dynamique de plusieurs entreprises leaders, chacune contribuant à l'évolution du secteur par des innovations et des développements stratégiques. CAE Healthcare a récemment lancé de nouveaux simulateurs intégrant l'intelligence artificielle pour des scénarios de formation plus adaptatifs. Laerdal Medical a étendu sa gamme de produits avec des solutions axées sur la formation en soins critiques et en réanimation. Gaumard Scientific a introduit des simulateurs avec des fonctionnalités de réalité augmentée améliorées. 3D Systems, Inc. a développé de nouveaux matériaux d'impression 3D pour créer des modèles anatomiques plus réalistes. Altay Scientific Group S.r.l. a lancé une série de simulateurs abordables destinés aux marchés émergents. Ambu A/S a introduit des dispositifs d'intubation innovants avec des capacités de simulation intégrées. Mentice AB a étendu ses offres dans le domaine de la formation en endovasculaire avec de nouvelles plateformes logicielles. SIMStation GmbH a annoncé des partenariats stratégiques avec des institutions académiques pour développer des programmes de formation personnalisés. VirtaMed AG a lancé des simulateurs de chirurgie arthroscopique avec des fonctionnalités de retour haptique améliorées. Simulaids a introduit de nouveaux produits pour la formation en réponse aux urgences, répondant à la demande croissante pour la préparation aux catastrophes et aux situations d'urgence de masse.