Vue d'ensemble du marché des films adhésifs

Le marché des films adhésifs représente un segment essentiel de l'industrie des matériaux d'emballage, englobant des films minces dotés de propriétés adhésives utilisées pour sceller, protéger et préserver divers produits. Ces films sont généralement fabriqués à partir de polymères tels que le polyéthylène, le polypropylène orienté dans les deux sens, le chlorure de polyvinyle et le PVDC. Leur importance réside dans leur capacité à prolonger la durée de conservation des produits, à offrir une barrière contre l'humidité et les contaminants, et à améliorer l'attrait visuel des emballages. Le marché couvre de multiples industries d'utilisation finale, notamment l'alimentaire, la santé, les biens de consommation et l'industriel, avec des applications allant du film alimentaire domestique aux emballages médicaux sophistiqués.

Moteurs, contraintes, défis et opportunités du marché des films adhésifs

Les principaux moteurs du marché incluent la demande croissante d'emballages alimentaires pratiques et hygiéniques, l'expansion du secteur de la santé nécessitant des emballages stériles, et l'essor du commerce électronique qui stimule les besoins en emballages protecteurs. Cependant, le marché fait face à des contraintes telles que les réglementations environnementales strictes concernant les plastiques à usage unique et la volatilité des prix des matières premières. Les défis comprennent le développement de solutions biodégradables compétitives en termes de coût et la gestion des déchets plastiques. Les opportunités se manifestent dans l'innovation de matériaux recyclables et compostables, l'adoption de films plus fins réduisant l'utilisation de matières premières, et l'expansion dans les économies émergentes où la demande d'emballages modernes croît rapidement.

Tendances de croissance du marché des films adhésifs

Les tendances actuelles du marché des films adhésifs montrent une évolution significative vers des solutions durables, avec un accent particulier sur le développement de films biodégradables et recyclables. L'industrie observe une demande croissante pour des films plus fins offrant les mêmes performances que les versions plus épaisses, réduisant ainsi l'empreinte environnementale et les coûts de transport. L'innovation dans les technologies d'impression permet des designs plus attrayants et informatifs sur les films adhésifs. De plus, l'intégration de fonctionnalités intelligentes, comme les indicateurs de fraîcheur ou les codes QR, transforme les films adhésifs traditionnels en supports interactifs. La personnalisation des solutions d'emballage pour répondre aux besoins spécifiques des industries émerge également comme une tendance clé.

Impact du COVID-19 sur le marché des films adhésifs

La pandémie de COVID-19 a eu un impact mitigé sur le marché des films adhésifs. D'une part, la demande a augmenté de manière significative dans les secteurs de l'alimentation et de la santé, stimulée par l'augmentation des achats de produits emballés et la nécessité d'emballages stériles et sécurisés. L'industrie alimentaire a connu une croissance substantielle, notamment pour les emballages de produits de longue conservation. Cependant, d'autres secteurs comme les biens de consommation non essentiels ont connu une baisse temporaire. Les perturbations de la chaîne d'approvisionnement ont initialement causé des retards de production et des pénuries de matières premières. À mesure que les économies se rouvrent, le marché montre des signes de reprise robuste, avec une accélération des investissements dans les technologies d'emballage hygiéniques et durables.

Paysage concurrentiel du marché des films adhésifs

Le paysage concurrentiel du marché des films adhésifs est caractérisé par la présence d'acteurs mondiaux établis et de fabricants régionaux. Les principaux concurrents incluent Amcor Plc, Mitsubishi Chemical Group Corp, et POLIFILM, qui dominent grâce à leurs vastes portefeuilles de produits, leurs capacités de recherche et développement, et leurs réseaux de distribution mondiaux. La concurrence s'intensifie autour de l'innovation en matière de durabilité, avec des entreprises investissant massivement dans le développement de solutions écologiques. La consolidation du marché se manifeste par des fusions et acquisitions stratégiques visant à élargir les gammes de produits et à accéder à de nouveaux marchés. Les fabricants régionaux restent compétitifs en offrant des solutions personnalisées et en maintenant des coûts de production compétitifs.

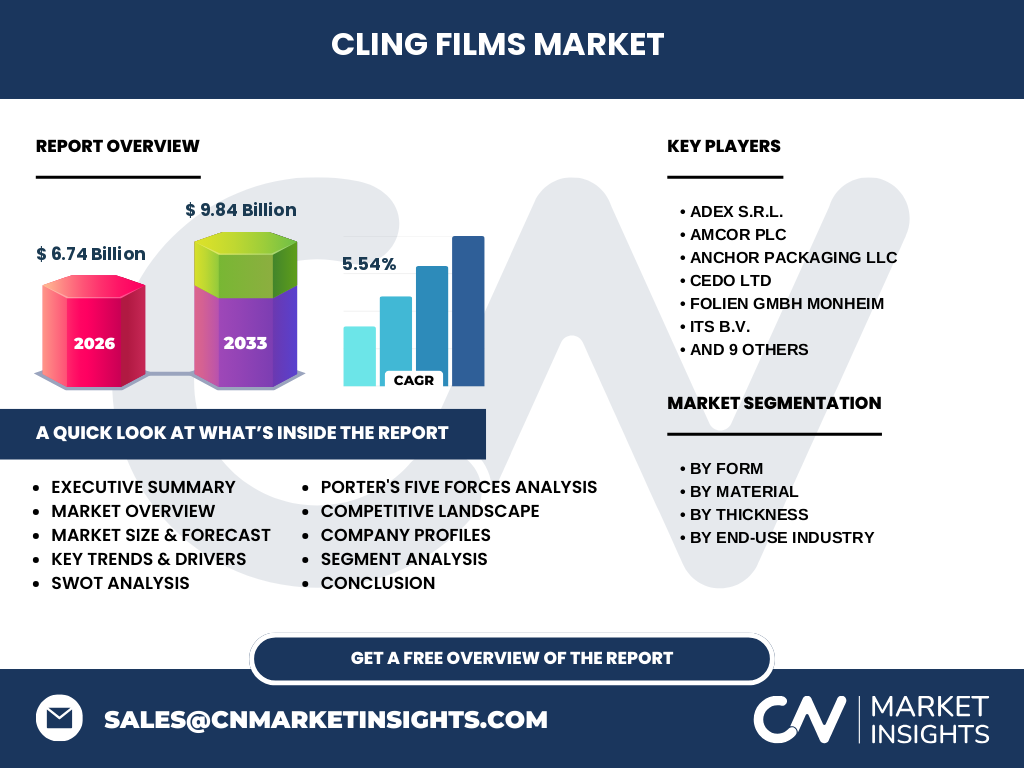

Résumé exécutif

Le marché des films adhésifs connaît une croissance stable, avec une taille estimée à 6,74 milliards en 2026 et une projection de 9,84 milliards d'ici 2033, reflétant un TCAC de 5,54%. Cette croissance est soutenue par la demande croissante d'emballages alimentaires pratiques, l'expansion du secteur de la santé, et l'innovation continue dans les matériaux durables. Le marché est segmenté par forme (film collant coulé et soufflé), matériau (polyéthylène, polypropylène orienté dans les deux sens, PVC, PVDC, et autres), épaisseur (jusqu'à 9 microns, 9-12 microns, et plus de 12 microns), et industrie d'utilisation finale (alimentaire, santé, biens de consommation, industriel, et autres). Les principaux défis incluent les pressions réglementaires sur les plastiques et la volatilité des prix des matières premières, tandis que les opportunités résident dans le développement de solutions biodégradables et l'expansion dans les économies émergentes.

Prévisions du marché des films adhésifs

Les prévisions pour le marché des films adhésifs indiquent une trajectoire de croissance positive sur la période 2027-2033, avec une valeur de marché atteignant 9,84 milliards. Cette croissance est alimentée par plusieurs facteurs, notamment l'innovation continue dans les matériaux d'emballage, l'augmentation de la demande dans les économies émergentes, et l'accent mis sur la durabilité. Le segment des films collants coulés devrait maintenir sa domination grâce à ses propriétés de barrière supérieures, tandis que le segment des films collants soufflés bénéficiera de son coût de production plus faible. Les films en polyéthylène devraient rester le matériau dominant en raison de leur polyvalence et de leur coût-efficacité. Les films plus fins (jusqu'à 9 microns) gagneront en popularité en raison de leur efficacité matérielle et de leur réduction des coûts de transport.

Taille et part de marché des films adhésifs par segmentation

Le marché des films adhésifs est segmenté par forme, matériau, épaisseur, et industrie d'utilisation finale. En termes de forme, les films collants coulés représentent une part significative du marché en raison de leurs excellentes propriétés de barrière et de leur clarté optique supérieure, les rendant idéaux pour les applications alimentaires et médicales. Les films collants soufflés, bien que représentant une plus petite part, offrent des avantages en termes de coût et de résistance mécanique. Par matériau, le polyéthylène domine le marché grâce à sa polyvalence, sa résistance chimique, et son coût compétitif. Les films en polypropylène orienté dans les deux sens gagnent en popularité pour leur résistance à la chaleur et leur clarté. En termes d'épaisseur, les films jusqu'à 9 microns représentent une part croissante en raison de leur efficacité matérielle, tandis que les films plus épais (plus de 12 microns) restent essentiels pour les applications nécessitant une protection renforcée.

Taille et part de marché mondial des films adhésifs par région

Le marché mondial des films adhésifs présente des variations significatives selon les régions. L'Asie-Pacifique domine le marché, stimulée par la croissance rapide des industries alimentaires et de la santé, l'urbanisation croissante, et la demande croissante d'emballages pratiques dans des pays comme la Chine et l'Inde. L'Amérique du Nord et l'Europe représentent des parts de marché importantes, caractérisées par une forte demande d'emballages durables et une réglementation stricte en matière de sécurité alimentaire. Ces régions sont à la pointe de l'innovation en matière de matériaux recyclables et compostables. L'Amérique latine et le Moyen-Orient/Afrique, bien que représentant des parts plus petites, montrent un potentiel de croissance significatif grâce à l'expansion de leurs industries alimentaires et de la santé, ainsi qu'à l'amélioration de leurs infrastructures de distribution.

Analyse régionale du marché des films adhésifs

L'analyse régionale révèle des dynamiques de marché distinctes. En Asie-Pacifique, la croissance est principalement alimentée par l'expansion rapide des secteurs alimentaire et pharmaceutique, soutenue par l'urbanisation et l'augmentation du revenu disponible. La Chine et l'Inde émergent comme des marchés clés, avec une forte demande d'emballages alimentaires et médicaux. En Amérique du Nord, le marché est mature mais innovant, avec un accent particulier sur les solutions durables et les films haute performance. L'Europe suit une tendance similaire, avec une réglementation stricte en matière d'emballages et une préférence croissante pour les matériaux recyclables. L'Amérique latine montre un potentiel de croissance significatif, stimulé par l'expansion de ses industries alimentaires et de la santé. Le Moyen-Orient et l'Afrique, bien que plus petits, présentent des opportunités dans les secteurs en développement de l'alimentation et de la santé.

Profils des principales entreprises du marché des films adhésifs

Le marché des films adhésifs est dominé par plusieurs acteurs clés, chacun avec des stratégies et des forces distinctes. Amcor Plc se distingue par son vaste portefeuille de solutions d'emballage durables et sa présence mondiale. Mitsubishi Chemical Group Corp excelle dans l'innovation technologique, offrant des films haute performance pour des applications spécialisées. POLIFILM se concentre sur les solutions personnalisées et la qualité constante, servant une large gamme d'industries. Adex S.r.l. et Folien GmbH Monheim se spécialisent dans les films techniques et les applications industrielles. Cedo Ltd et Multiwrap sont reconnus pour leurs solutions d'emballage alimentaire. Ces entreprises investissent massivement dans la recherche et développement pour créer des films plus fins, plus résistants, et plus durables, tout en élargissant leurs capacités de production pour répondre à la demande croissante mondiale.

Analyse des cinq forces de Porter pour le marché des films adhésifs

L'analyse des cinq forces de Porter révèle un marché des films adhésifs modérément concurrentiel. La menace des nouveaux entrants est modérée en raison des coûts élevés d'investissement dans les équipements de production et de la nécessité d'expertise technique. Le pouvoir de négociation des fournisseurs est relativement faible, car de nombreux fournisseurs de matières premières existent, bien que la volatilité des prix des polymères puisse affecter les marges bénéficiaires. Le pouvoir de négociation des acheteurs est modéré à élevé, en particulier pour les grands distributeurs et les chaînes de supermarchés qui peuvent exiger des réductions de prix et des spécifications personnalisées. La menace des substituts existe, notamment avec l'émergence d'alternatives durables comme les films biodégradables, mais les films adhésifs traditionnels maintiennent leur domination grâce à leurs performances éprouvées. L'intensité de la rivalité concurrentielle est élevée, avec des acteurs établis se disputant la part de marché à travers l'innovation, les stratégies de prix, et les partenariats stratégiques.

Analyse SWOT du marché des films adhésifs

L'analyse SWOT du marché des films adhésifs révèle des forces significatives, notamment la polyvalence des applications, la technologie éprouvée, et la chaîne d'approvisionnement établie. Les films adhésifs offrent des propriétés de barrière excellentes, une protection fiable, et une présentation attrayante, ce qui les rend indispensables dans de nombreuses industries. Cependant, des faiblesses existent, notamment la dépendance aux matières premières pétrochimiques et les préoccupations environnementales croissantes concernant les déchets plastiques. Les opportunités sont nombreuses, avec le développement de solutions durables, l'expansion dans les marchés émergents, et l'innovation dans les films fonctionnels. Les menaces comprennent les réglementations environnementales de plus en plus strictes, la volatilité des prix des matières premières, et la concurrence des alternatives durables émergentes. La capacité du marché à s'adapter à ces défis déterminera son succès à long terme.

Analyse de la chaîne de valeur du marché des films adhésifs

L'analyse de la chaîne de valeur du marché des films adhésifs révèle une structure industrielle complexe. La chaîne commence avec l'approvisionnement en matières premières, principalement des polymères comme le polyéthylène et le polypropylène, fournis par des entreprises pétrochimiques. La fabrication implique des processus sophistiqués de extrusion et de moulage, nécessitant un investissement important en équipements et en expertise technique. La distribution est assurée par des réseaux mondiaux, avec des fabricants travaillant étroitement avec des distributeurs et des agents pour atteindre les utilisateurs finaux. Les industries d'utilisation finale, telles que l'alimentaire, la santé, et les biens de consommation, représentent le maillon final de la chaîne. La valeur est créée à travers l'innovation continue dans les matériaux et les processus de fabrication, l'amélioration des performances des films, et le développement de solutions durables. Les partenariats stratégiques et les acquisitions jouent un rôle crucial dans l'optimisation de la chaîne de valeur et l'expansion de la portée du marché.

Principales perspectives d'investissement sur le marché des films adhésifs

Les perspectives d'investissement sur le marché des films adhésifs sont prometteuses, en particulier dans les domaines de l'innovation durable et de l'expansion géographique. Les investisseurs devraient se concentrer sur les entreprises développant des films biodégradables et recyclables, car la demande pour ces solutions devrait croître rapidement en réponse aux pressions réglementaires et aux préférences des consommateurs. L'investissement dans les technologies de production avancées, telles que les films plus fins et plus résistants, offre des opportunités de réduction des coûts et d'amélioration de la performance environnementale. L'expansion dans les économies émergentes d'Asie-Pacifique et d'Amérique latine représente une autre avenue d'investissement attrayante, soutenue par la croissance des industries alimentaires et de la santé. Les fusions et acquisitions stratégiques pour acquérir des technologies innovantes ou accéder à de nouveaux marchés pourraient également générer des rendements significatifs.

Conclusion du marché des films adhésifs

En conclusion, le marché des films adhésifs présente un paysage dynamique et en évolution, caractérisé par une croissance stable et des opportunités significatives. Avec une taille de marché projetée de 9,84 milliards d'ici 2033 et un TCAC de 5,54%, le secteur bénéficie d'une demande croissante d'emballages alimentaires pratiques, d'une expansion du secteur de la santé, et d'une innovation continue dans les matériaux durables. Les défis liés à la réglementation environnementale et à la volatilité des prix des matières premières sont compensés par les opportunités offertes par les solutions biodégradables et l'expansion dans les marchés émergents. Les acteurs clés investissent massivement dans la recherche et développement pour rester compétitifs, tandis que la chaîne de valeur continue d'évoluer pour répondre aux besoins changeants du marché. Le succès futur du marché dépendra de sa capacité à équilibrer performance, coût, et durabilité.

Méthodologie de recherche

La méthodologie de recherche employée pour cette analyse du marché des films adhésifs combine des approches quantitatives et qualitatives. Les données primaires ont été collectées à travers des entretiens approfondis avec des experts de l'industrie, des dirigeants d'entreprise, et des analystes de marché. Les données secondaires proviennent de rapports d'entreprise, de publications industrielles, de bases de données financières, et de sources gouvernementales. L'analyse de marché a été réalisée en utilisant des techniques de modélisation statistique et de prévision, en tenant compte des tendances historiques, des moteurs de croissance, et des facteurs macroéconomiques. La triangulation des données a été utilisée pour valider les résultats et assurer la cohérence des conclusions. La recherche a également inclus une analyse concurrentielle, une segmentation du marché, et une évaluation des opportunités régionales pour fournir une vue complète du marché des films adhésifs.

Portée de la recherche

La portée de cette recherche couvre une analyse complète du marché mondial des films adhésifs, se concentrant sur la période 2025-2032 avec des données historiques de 2020-2024. L'étude examine les segments clés du marché, y compris la forme, le matériau, l'épaisseur, et l'industrie d'utilisation finale, ainsi que les tendances régionales et les dynamiques concurrentielles. La recherche explore les moteurs de croissance, les contraintes, les défis, et les opportunités influençant le marché. Elle fournit également des profils détaillés des principales entreprises, une analyse des cinq forces de Porter, et une évaluation de la chaîne de valeur. La portée inclut une prévision de la taille du marché et une analyse des tendances émergentes, telles que la durabilité et l'innovation technologique. Cependant, la recherche ne couvre pas les marchés de niche extrêmement spécialisés ou les applications très spécifiques en dehors des industries principales.

Principales entreprises et développements récents sur le marché des films adhésifs

Le marché des films adhésifs est animé par plusieurs entreprises leaders qui façonnent l'industrie à travers l'innovation et les initiatives stratégiques. Amcor Plc a récemment annoncé le lancement d'une nouvelle gamme de films adhésifs recyclables, visant à réduire l'impact environnemental de ses produits. Mitsubishi Chemical Group Corp a investi dans des technologies de production avancées pour créer des films plus fins et plus résistants, améliorant ainsi l'efficacité matérielle. POLIFILM a étendu ses capacités de production en Europe pour répondre à la demande croissante d'emballages durables. Adex S.r.l. a introduit des films adhésifs avec des propriétés de barrière améliorées pour les applications médicales. Folien GmbH Monheim a lancé une nouvelle gamme de films biodégradables, répondant à la demande croissante de solutions écologiques. Ces développements reflètent l'engagement de l'industrie envers l'innovation, la durabilité, et la satisfaction des besoins changeants des consommateurs et des réglementations.