Vue d'ensemble du Marché des robots chirurgicaux

Le marché des robots chirurgicaux représente un secteur technologique en pleine expansion au sein du domaine médical. Ces systèmes robotiques permettent aux chirurgiens d'effectuer des interventions avec une précision accrue, une meilleure visualisation et une plus grande dextérité. Les robots chirurgicaux comprennent des bras articulés équipés d'instruments chirurgicaux miniaturisés, contrôlés par un chirurgien depuis une console. Leur adoption croissante s'explique par leur capacité à réduire les traumatismes, diminuer les pertes sanguines, raccourcir les séjours hospitaliers et améliorer les résultats pour les patients. Ce marché englobe les systèmes robotiques complets, les instruments et accessoires consommables, ainsi que les services associés.

Moteurs, Contraintes, Défis et Opportunités du Marché des robots chirurgicaux

Les principaux moteurs de croissance incluent l'augmentation de la prévalence des maladies chroniques nécessitant des interventions chirurgicales, le vieillissement de la population mondiale, et les avancées technologiques continues dans le domaine de la robotique médicale. La demande croissante pour les procédures mini-invasives stimule également l'adoption de ces systèmes. Cependant, le marché fait face à des contraintes importantes telles que les coûts élevés d'acquisition et d'entretien des systèmes robotiques, la nécessité d'une formation spécialisée pour les chirurgiens, et les défis réglementaires. Les opportunités émergentes comprennent le développement de robots plus compacts et abordables, l'expansion vers les marchés émergents, et l'intégration de l'intelligence artificielle pour améliorer les capacités chirurgicales.

Marché des robots chirurgicaux - Tendances de croissance

Les tendances actuelles du marché des robots chirurgicaux montrent une évolution rapide vers des systèmes plus polyvalents et intelligents. L'intégration de l'intelligence artificielle et du machine learning permet d'améliorer la précision des interventions et de fournir des analyses prédictives pendant les opérations. La miniaturisation des composants robotiques ouvre la voie à des applications dans des domaines chirurgicaux plus spécialisés. L'expansion des applications au-delà de la chirurgie urologique et gynécologique traditionnelle vers des domaines comme la chirurgie cardiaque et neurologique représente une tendance majeure. De plus, le développement de systèmes robotiques hybrides combinant la chirurgie assistée par robot avec d'autres technologies médicales gagne en popularité.

Impact du COVID-19 sur le Marché des robots chirurgicaux

La pandémie de COVID-19 a eu un impact mitigé sur le marché des robots chirurgicaux. Pendant les confinements et les pics de la pandémie, de nombreuses interventions chirurgicales électives ont été reportées, entraînant une baisse temporaire de l'utilisation des systèmes robotiques. Cependant, la crise a également mis en évidence l'importance des technologies médicales avancées pour réduire les risques de contamination et améliorer l'efficacité des procédures. La demande pour des solutions permettant la distanciation physique entre le chirurgien et le patient a stimulé l'intérêt pour la téléchirurgie. À mesure que les systèmes de santé se remettent de la pandémie, le marché devrait retrouver et dépasser ses niveaux de croissance antérieurs, avec une accélération de l'adoption technologique.

Marché des robots chirurgicaux - Paysage concurrentiel

Le paysage concurrentiel du marché des robots chirurgicaux est dominé par quelques acteurs majeurs, avec Intuitive Surgical occupant une position prépondérante grâce à son système da Vinci. La concurrence s'intensifie avec l'entrée de nouveaux acteurs et l'expansion des entreprises existantes dans de nouveaux segments. Les stratégies concurrentielles incluent l'innovation continue en matière de technologie, les partenariats stratégiques avec des établissements de santé, et les acquisitions de sociétés spécialisées. La consolidation du marché se manifeste par des fusions et acquisitions visant à élargir les portefeuilles de produits et à renforcer les capacités technologiques. La concurrence s'étend également à la fourniture d'instruments et accessoires consommables, qui représentent une source récurrente de revenus.

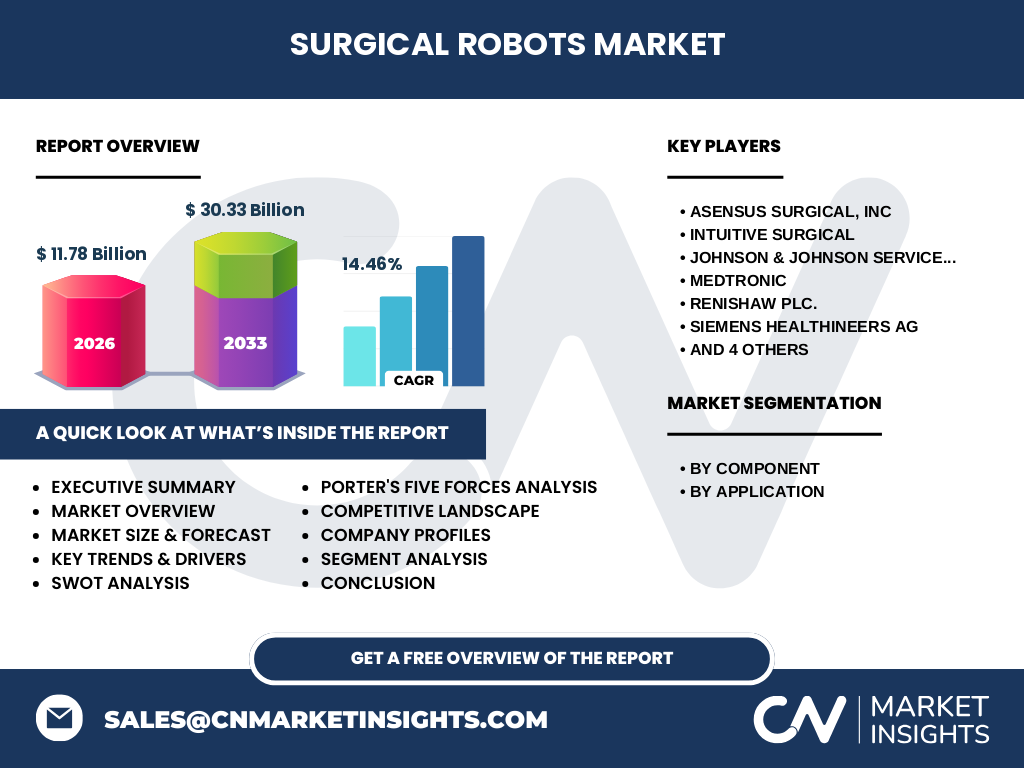

Résumé exécutif

Le marché des robots chirurgicaux connaît une croissance significative, passant d'une taille estimée à 11,78 milliards en 2026 à une prévision de 30,33 milliards d'ici 2033, avec un taux de croissance annuel composé de 14,46%. Cette expansion reflète l'adoption croissante des technologies robotiques dans diverses spécialités chirurgicales, notamment urologique, orthopédique, générale, gynécologique, cardiothoracique et neurochirurgicale. Le marché est segmenté par composant (instruments et accessoires, systèmes robotiques, services) et par application. Les principaux acteurs comprennent Intuitive Surgical, Medtronic, Johnson & Johnson, et d'autres leaders de l'industrie médicale. La convergence de l'innovation technologique, de l'évolution des pratiques chirurgicales, et de la demande croissante pour des procédures mini-invasives positionne ce marché comme un secteur clé de la santé du futur.

Marché des robots chirurgicaux - Prévisions

Les prévisions pour le marché des robots chirurgicaux indiquent une trajectoire de croissance robuste entre 2027 et 2033. Partant d'une base de 11,78 milliards en 2026, le marché devrait atteindre 30,33 milliards d'ici 2033, représentant un taux de croissance annuel composé de 14,46%. Cette croissance s'explique par plusieurs facteurs, notamment l'expansion continue des applications robotiques dans de nouvelles spécialités chirurgicales, l'amélioration continue des technologies existantes, et l'augmentation de l'accessibilité des systèmes robotiques. Les marchés émergents devraient contribuer de manière significative à cette croissance, tout comme le développement de systèmes plus abordables et polyvalents. La période de prévision devrait également voir une intensification de la concurrence et de l'innovation technologique.

Taille et part de marché des robots chirurgicaux par segmentation

Le marché des robots chirurgicaux se segmente principalement par composant et par application. En termes de composants, les systèmes robotiques représentent la plus grande part, suivis par les instruments et accessoires, qui génèrent des revenus récurrents grâce aux consommables. Les services, comprenant la maintenance, la formation et le support technique, constituent un segment en croissance. Par application, la chirurgie urologique et gynécologique dominent traditionnellement le marché, mais la chirurgie orthopédique et générale connaissent une expansion rapide. La chirurgie cardiothoracique et neurochirurgicale représentent des segments émergents avec un potentiel de croissance élevé. Chaque segment présente des taux d'adoption et des dynamiques de croissance distincts, reflétant les besoins spécifiques de chaque spécialité chirurgicale.

Taille et part du marché mondial des robots chirurgicaux par région

La répartition géographique du marché des robots chirurgicaux montre des variations significatives entre les régions. L'Amérique du Nord, en particulier les États-Unis, détient la plus grande part de marché, bénéficiant d'une infrastructure de santé avancée, d'une forte adoption technologique, et de la présence de principaux acteurs du marché. L'Europe suit comme deuxième plus grand marché, avec des pays comme l'Allemagne, la France et le Royaume-Uni en tête. La région Asie-Pacifique émerge comme le segment à la croissance la plus rapide, stimulée par l'urbanisation, l'augmentation des revenus disponibles, et l'investissement croissant dans les infrastructures de santé. L'Amérique latine et le Moyen-Orient/Afrique représentent des marchés émergents avec un potentiel de croissance significatif à mesure que les systèmes de santé se développent.

Analyse régionale du Marché des robots chirurgicaux

L'analyse régionale révèle des dynamiques de marché distinctes. En Amérique du Nord, la maturité du marché se traduit par une adoption généralisée dans les grands centres médicaux universitaires et les hôpitaux spécialisés. L'Europe montre une croissance stable, avec une forte présence dans les pays nordiques et d'Europe de l'Ouest, où les systèmes de santé subventionnés par l'État facilitent l'investissement dans les technologies avancées. La région Asie-Pacifique présente le taux de croissance le plus élevé, avec la Chine, le Japon et l'Inde comme principaux contributeurs. Le Japon, en particulier, montre une adoption précoce due à sa population vieillissante et à son orientation technologique. Les marchés émergents d'Amérique latine et du Moyen-Orient/Afrique progressent lentement mais régulièrement, avec des opportunités significatives dans les zones urbaines à revenu élevé.

Profils des principales entreprises du Marché des robots chirurgicaux

Les principaux acteurs du marché des robots chirurgicaux comprennent Intuitive Surgical, leader incontesté avec son système da Vinci, qui détient une part de marché dominante. Medtronic a récemment lancé le système Hugo RAS, marquant son entrée significative sur ce marché. Johnson & Johnson développe le système Ottava en partenariat avec Verb Surgical. D'autres acteurs notables incluent Asensus Surgical avec son système Senhance, Zimmer Biomet avec Rosa, et Stryker avec Mako. Chaque entreprise adopte des stratégies distinctes, allant de l'innovation technologique continue à l'expansion géographique et aux partenariats stratégiques. Leurs portefeuilles de produits couvrent différentes spécialités chirurgicales, avec des approches variées en termes de prix, de fonctionnalités et de cibles de marché.

Analyse des cinq forces de Porter pour le Marché des robots chirurgicaux

L'analyse des cinq forces de Porter révèle un marché avec des dynamiques concurrentielles complexes. La menace des nouveaux entrants est modérée en raison des coûts élevés de R&D et des obstacles réglementaires, bien que des entreprises technologiques émergentes défient les acteurs établis. Le pouvoir de négociation des acheteurs (hôpitaux) est significatif, car ils peuvent comparer les offres et exigent un retour sur investissement démontrable. Le pouvoir de négociation des fournisseurs est relativement faible, car les principaux acteurs intègrent verticalement leurs chaînes d'approvisionnement. La menace des substituts reste limitée, car les alternatives robotiques offrent des avantages uniques par rapport aux méthodes traditionnelles. L'intensité concurrentielle est élevée parmi les acteurs existants, se manifestant par l'innovation continue, les guerres des prix, et les stratégies de différenciation.

Analyse SWOT du Marché des robots chirurgicaux

L'analyse SWOT du marché des robots chirurgicaux révèle des forces significatives, notamment l'avancement technologique continu, l'augmentation de la précision chirurgicale, et l'élargissement des applications cliniques. Les faiblesses comprennent les coûts élevés d'implémentation, la courbe d'apprentissage pour les chirurgiens, et la dépendance à l'égard de la formation continue. Les opportunités émergentes incluent l'expansion vers les marchés émergents, le développement de systèmes plus abordables, et l'intégration de l'intelligence artificielle. Les menaces comprennent la concurrence intense, les incertitudes réglementaires, et les préoccupations concernant la responsabilité en cas de défaillance du système. Le marché fait également face à des défis liés à la perception publique et à la nécessité de démontrer des avantages cliniques clairs par rapport aux méthodes traditionnelles.

Analyse de la chaîne de valeur du Marché des robots chirurgicaux

L'analyse de la chaîne de valeur du marché des robots chirurgicaux identifie plusieurs maillons clés. En amont, la recherche et développement représentent un investissement crucial, impliquant des ingénieurs en robotique, des développeurs de logiciels, et des experts médicaux. La fabrication nécessite des installations spécialisées pour produire les systèmes robotiques et les instruments de précision. La distribution implique des partenariats avec des distributeurs médicaux et des équipes de vente directe. En aval, l'installation et la formation sont essentielles pour assurer une adoption réussie. Les services après-vente, comprenant la maintenance et les mises à jour logicielles, génèrent des revenus récurrents. Enfin, le support clinique continu et le développement d'applications spécifiques contribuent à la valeur perçue par les utilisateurs finaux.

Principales perspectives d'investissement dans le Marché des robots chirurgicaux

Les perspectives d'investissement dans le marché des robots chirurgicaux pointent vers plusieurs opportunités stratégiques. L'investissement dans les technologies émergentes telles que l'intelligence artificielle, la réalité augmentée, et la téléchirurgie présente un potentiel élevé. Les startups développant des systèmes robotiques spécialisés pour des applications de niche offrent des opportunités de croissance significatives. L'expansion géographique dans les marchés émergents représente un domaine clé d'investissement, particulièrement dans les régions Asie-Pacifique et Amérique latine. Les investissements dans les instruments et accessoires consommables offrent des flux de revenus récurrents stables. De plus, les partenariats stratégiques entre les entreprises technologiques et les institutions médicales émergent comme un modèle d'investissement prometteur pour accélérer l'innovation et l'adoption.

Conclusion sur le Marché des robots chirurgicaux

Le marché des robots chirurgicaux représente un secteur dynamique et en pleine expansion au sein de l'industrie médicale. Avec une croissance projetée de 11,78 milliards en 2026 à 30,33 milliards d'ici 2033, ce marché démontre un fort potentiel de développement. L'évolution continue des technologies robotiques, combinée à l'élargissement des applications chirurgicales et à l'expansion géographique, positionne ce secteur comme un moteur clé de l'innovation médicale. Malgré les défis liés aux coûts et à la complexité, les avantages cliniques démontrés et l'amélioration continue des systèmes robotiques soutiennent une adoption croissante. Les acteurs établis et émergents continuent d'innover, tandis que les investissements stratégiques et les partenariats façonnent le futur de ce marché prometteur.

Méthodologie de recherche

La méthodologie de recherche employée pour cette analyse combine des approches qualitatives et quantitatives. Les données primaires ont été recueillies à travers des entretiens avec des experts de l'industrie, des professionnels de santé, et des représentants d'entreprises clés. Les données secondaires proviennent de rapports d'entreprises, de publications scientifiques, de bases de données financières, et de sources gouvernementales. L'analyse du marché a impliqué l'examen des tendances historiques, l'évaluation des dynamiques concurrentielles, et la projection des scénarios futurs. Des techniques de triangulation des données ont été utilisées pour valider les résultats. L'étude a également intégré une analyse SWOT, les cinq forces de Porter, et une évaluation de la chaîne de valeur pour fournir une compréhension complète du marché.

Champ d'application de la recherche

Le champ d'application de cette recherche couvre le marché mondial des robots chirurgicaux, avec une attention particulière portée sur les segments par composant (instruments et accessoires, systèmes robotiques, services) et par application (chirurgie urologique, orthopédique, générale, gynécologique, cardiothoracique, neurochirurgicale). L'étude examine les tendances du marché, les moteurs de croissance, les défis, et les opportunités à l'échelle mondiale et régionale. L'analyse concurrentielle inclut les principaux acteurs du marché et leurs stratégies. La période d'étude s'étend de 2020 à 2033, avec des prévisions pour la période 2027-2033. Les limitations de l'étude incluent la disponibilité de données dans certaines régions émergentes et l'évolution rapide des technologies qui peut affecter les projections à long terme.

Principales entreprises et développements récents dans le Marché des robots chirurgicaux

Les principales entreprises du marché des robots chirurgicaux ont récemment annoncé plusieurs développements significatifs. Intuitive Surgical continue d'élargir les capacités de son système da Vinci avec de nouvelles applications et des améliorations technologiques. Medtronic a lancé son système Hugo RAS, marquant une entrée majeure sur le marché avec une approche innovante. Johnson & Johnson, en partenariat avec Verb Surgical, développe le système Ottava, promettant des fonctionnalités avancées. Asensus Surgical a obtenu des approbations réglementaires pour son système Senhance, offrant une alternative compétitive. Zimmer Biomet a étendu les applications de son système Rosa dans la chirurgie orthopédique. De plus, plusieurs partenariats stratégiques ont été annoncés entre les entreprises technologiques et les institutions médicales pour accélérer l'innovation et l'adoption des technologies robotiques dans de nouvelles spécialités chirurgicales.