Vue d'ensemble du marché de la Guerre Électronique

La Guerre Électronique (GE) représente un domaine crucial des opérations militaires modernes, impliquant l'utilisation d'énergie électromagnétique pour contrôler le spectre électromagnétique et attaquer les systèmes ennemis. Ce marché englobe une large gamme de technologies et de systèmes conçus pour détecter, analyser, brouiller ou tromper les systèmes de communication, de radar et de guidage adverses. La signification de ce marché réside dans son rôle vital pour la supériorité opérationnelle sur les champs de bataille contemporains, où le contrôle du spectre électromagnétique peut déterminer l'issue des conflits. Les applications de la GE s'étendent de la protection des forces amies à la neutralisation des capacités ennemies, en passant par le renseignement électronique et la guerre de l'information.

Moteurs, freins, défis et opportunités du marché de la Guerre Électronique

Les principaux moteurs de croissance du marché de la Guerre Électronique incluent l'augmentation des tensions géopolitiques mondiales, l'évolution rapide des menaces électroniques, et l'investissement croissant des gouvernements dans les capacités de défense modernes. Les avancées technologiques dans les domaines du traitement du signal, de l'intelligence artificielle et de l'apprentissage automatique stimulent également l'innovation dans ce secteur. Cependant, le marché fait face à des défis significatifs tels que les coûts élevés de développement et de maintenance des systèmes de GE, la complexité croissante des environnements de menaces électroniques, et les réglementations strictes en matière d'exportation de technologies de défense. Les opportunités émergentes se manifestent dans le développement de systèmes de GE plus flexibles et adaptatifs, l'intégration de capacités cybernétiques et électroniques, et l'expansion vers de nouveaux domaines opérationnels tels que l'espace et les environnements multi-domaines.

Tendances de croissance du marché de la Guerre Électronique

Le marché de la Guerre Électronique connaît actuellement plusieurs tendances de croissance significatives. L'une des plus importantes est la transition vers des systèmes de GE plus modulaires et évolutifs, permettant des mises à jour et des adaptations rapides aux menaces émergentes. L'intégration croissante de l'intelligence artificielle et du traitement en temps réel des données transforme la manière dont les systèmes de GE fonctionnent, permettant des réponses plus rapides et plus précises aux menaces. Une autre tendance majeure est le développement de capacités de GE non-kinétiques, qui offrent des options de réponse graduée dans les conflits modernes. L'évolution vers des architectures de systèmes ouverts et des normes interopérables devient également cruciale, facilitant l'intégration de différents systèmes de GE au sein d'écosystèmes de défense complexes.

Impact du COVID-19 sur le marché de la Guerre Électronique

La pandémie de COVID-19 a eu un impact mitigé sur le marché de la Guerre Électronique. D'une part, les perturbations des chaînes d'approvisionnement mondiales et les restrictions de déplacement ont temporairement ralenti certains projets de développement et de déploiement. Les délais de livraison des composants électroniques critiques ont été prolongés, affectant les calendriers de production. Cependant, la pandémie a également mis en évidence l'importance de la résilience et de l'autonomie technologique, incitant de nombreux pays à accélérer leurs investissements dans les capacités de défense domestiques, y compris la GE. La crise a également accéléré l'adoption de solutions de travail à distance et de collaboration virtuelle, influençant la manière dont les entreprises de défense développent et testent leurs systèmes de GE. À long terme, la pandémie a renforcé la nécessité de systèmes de défense robustes et adaptatifs, soutenant ainsi la croissance continue du marché de la GE.

Le paysage concurrentiel du marché de la Guerre Électronique

Le marché de la Guerre Électronique est caractérisé par un paysage concurrentiel intense, dominé par quelques acteurs majeurs mondiaux et complété par un écosystème de fournisseurs spécialisés. Les entreprises leaders telles que Lockheed Martin, Raytheon Technologies, BAE Systems, et Northrop Grumman détiennent des parts de marché significatives grâce à leurs portefeuilles technologiques étendus et leurs relations établies avec les gouvernements. Le marché montre des signes de consolidation continue, avec des fusions et acquisitions stratégiques visant à élargir les capacités technologiques et à capturer de nouveaux segments de marché. La concurrence se concentre non seulement sur l'innovation technologique mais aussi sur la capacité à offrir des solutions intégrées et interopérables. Les entreprises émergentes et les startups spécialisées dans des domaines spécifiques de la GE, tels que l'intelligence artificielle appliquée à la guerre électronique, commencent également à jouer un rôle important dans ce paysage évolutif.

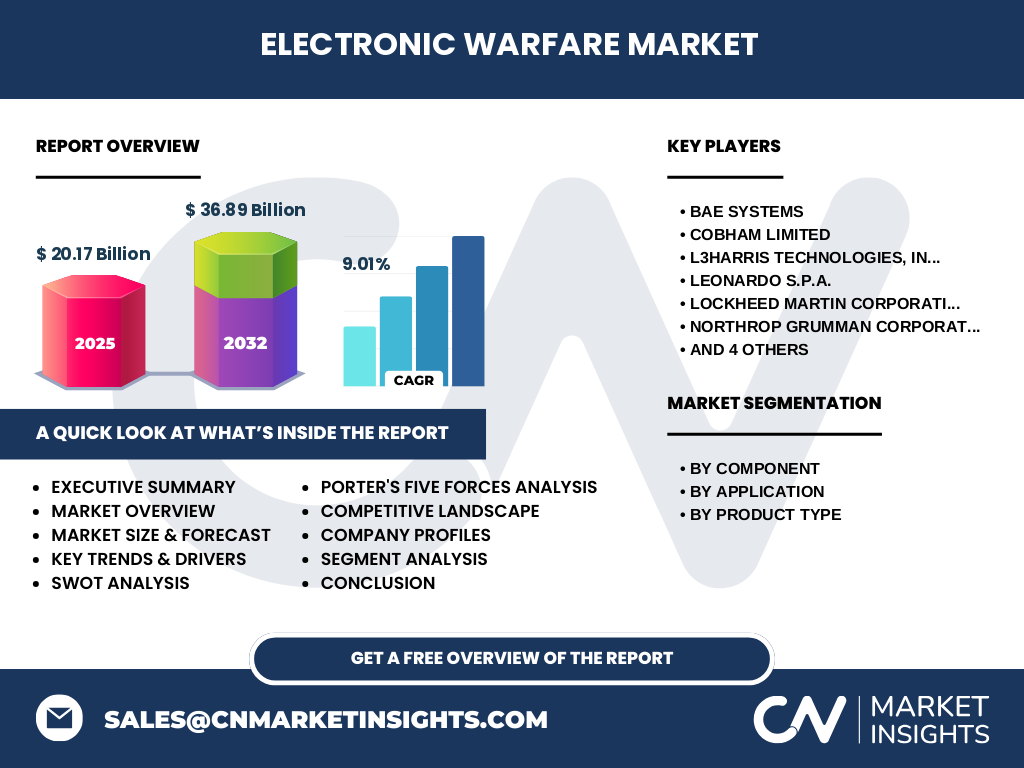

Résumé exécutif du marché de la Guerre Électronique

Le marché de la Guerre Électronique représente un secteur dynamique et en croissance rapide de l'industrie de la défense, avec une valeur estimée à 20,17 milliards en 2025 et des projections atteignant 36,89 milliards d'ici 2032, reflétant un TCAC robuste de 9,01%. Cette croissance est alimentée par l'évolution des menaces électroniques, l'augmentation des dépenses de défense mondiales, et l'importance stratégique croissante du contrôle du spectre électromagnétique. Le marché se caractérise par une segmentation diversifiée couvrant les composants (matériel, logiciel, services), les applications (attaque, protection, support), et les types de produits (systèmes de contre-mesures, brouilleurs, capteurs, armes). Les principaux acteurs mondiaux investissent massivement dans la recherche et le développement pour maintenir leur avantage concurrentiel, tandis que les gouvernements reconnaissent de plus en plus la GE comme un élément essentiel de leurs stratégies de défense modernes.

Prévisions du marché de la Guerre Électronique

Les prévisions pour le marché de la Guerre Électronique indiquent une trajectoire de croissance solide pour la période 2025-2032. Partant d'une taille de marché de 20,17 milliards en 2025, le secteur devrait atteindre 36,89 milliards d'ici 2032, ce qui représente un taux de croissance annuel composé de 9,01%. Cette croissance reflète l'augmentation continue des investissements dans les capacités de défense modernes, l'évolution des menaces électroniques, et l'expansion des applications de la GE au-delà des domaines militaires traditionnels. Les prévisions suggèrent une croissance particulièrement forte dans les segments des systèmes de capteurs avancés et des solutions logicielles intégrant l'intelligence artificielle, ainsi que dans les services de support et de maintenance. Les régions connaissant des tensions géopolitiques accrues devraient afficher des taux de croissance supérieurs à la moyenne, tandis que l'innovation technologique continuera de stimuler la création de nouveaux segments de marché.

Taille et part de marché de la Guerre Électronique par segmentation

Le marché de la Guerre Électronique présente une segmentation complexe qui reflète la diversité des technologies et des applications impliquées. Par composant, le segment du matériel domine actuellement le marché en raison de la nécessité d'équipements physiques robustes pour les opérations de GE, suivi de près par les services de support et de maintenance. Le segment logiciel, bien que plus petit actuellement, affiche le taux de croissance le plus élevé, porté par l'innovation dans les domaines de l'intelligence artificielle et du traitement du signal. En termes d'applications, la protection électronique représente la plus grande part de marché, car les nations priorisent la protection de leurs propres systèmes de communication et de détection. L'attaque électronique et le support de guerre électronique suivent, avec des taux de croissance prometteurs à mesure que les conflits modernes évoluent. Par type de produit, les systèmes de capteurs et les brouilleurs représentent les segments les plus importants, reflétant leur rôle fondamental dans la détection et la neutralisation des menaces électroniques.

Taille et part du marché mondial de la Guerre Électronique par région

Le marché mondial de la Guerre Électronique présente des variations significatives selon les régions, reflétant les priorités de défense nationales et les environnements géopolitiques. L'Amérique du Nord, menée par les États-Unis, détient actuellement la plus grande part de marché, soutenue par d'importants budgets de défense et un écosystème technologique avancé. L'Europe suit en tant que deuxième plus grand marché, avec des pays comme le Royaume-Uni, la France et l'Allemagne investissant massivement dans les capacités de GE modernes. La région Asie-Pacifique affiche le taux de croissance le plus rapide, porté par l'augmentation des dépenses de défense en Chine, en Inde et au Japon, ainsi que par les tensions régionales croissantes. Le Moyen-Orient et l'Afrique représentent un marché émergent important, avec des pays investissant dans la modernisation de leurs forces armées. L'Amérique latine, bien que plus petite en taille, montre des signes de croissance constante à mesure que les nations de la région renforcent leurs capacités de défense.

Analyse régionale du marché de la Guerre Électronique

L'analyse régionale du marché de la Guerre Électronique révèle des dynamiques distinctes selon les zones géographiques. En Amérique du Nord, le marché est caractérisé par une innovation technologique de pointe, soutenue par d'importants budgets de recherche et développement et une collaboration étroite entre le secteur public et privé. L'Europe présente un marché mature avec une forte emphase sur l'interopérabilité entre les forces de l'OTAN et l'innovation dans les technologies de GE. La région Asie-Pacifique connaît une croissance explosive, alimentée par l'augmentation des tensions régionales, l'expansion militaire de la Chine, et les investissements accrus de l'Inde et du Japon dans les capacités de défense modernes. Au Moyen-Orient, les conflits persistants et les préoccupations sécuritaires stimulent la demande de systèmes de GE avancés, tandis que les pays de la région cherchent à réduire leur dépendance à l'égard des fournisseurs étrangers. L'Amérique latine et l'Afrique représentent des marchés émergents avec un potentiel de croissance significatif à mesure que les nations investissent dans la modernisation de leurs forces armées.

Profils des principales entreprises du marché de la Guerre Électronique

Le marché de la Guerre Électronique est dominé par plusieurs acteurs clés qui façonnent l'industrie à travers leurs innovations technologiques et leurs partenariats stratégiques. Lockheed Martin Corporation se distingue par son expertise dans les systèmes de GE intégrés et ses solutions complètes pour les applications militaires. Raytheon Technologies Corporation excelle dans les technologies de capteurs avancés et les systèmes de brouillage de précision. BAE Systems apporte une forte présence européenne avec ses solutions modulaires de GE et son expertise en matière de protection électronique. Northrop Grumman Corporation se concentre sur les systèmes de GE spatiaux et les capacités de guerre électronique de nouvelle génération. Leonardo S.p.A. offre des solutions spécialisées pour les applications navales et terrestres, tandis que Saab AB se concentre sur les systèmes de GE pour les plateformes aériennes. L3Harris Technologies, Inc. se distingue par ses solutions logicielles innovantes et ses capacités d'intégration système. Ces entreprises adoptent des stratégies variées, allant de l'innovation technologique continue aux acquisitions stratégiques, pour maintenir leur position sur ce marché concurrentiel.

Analyse des cinq forces de Porter du marché de la Guerre Électronique

L'analyse des cinq forces de Porter révèle un marché de la Guerre Électronique caractérisé par des dynamiques concurrentielles complexes. La menace des nouveaux entrants est modérée à élevée en raison des exigences technologiques élevées et des barrières réglementaires, mais les startups spécialisées peuvent trouver des niches dans des domaines spécifiques. Le pouvoir de négociation des fournisseurs est relativement faible pour les composants standardisés mais élevé pour les technologies propriétaires critiques. Le pouvoir de négociation des acheteurs (gouvernements et forces armées) est fort en raison des budgets importants et de la possibilité de spécifications techniques détaillées. La menace des substituts est faible car les systèmes de GE ont des capacités uniques non remplaçables par d'autres technologies. L'intensité de la rivalité concurrentielle est élevée, avec des acteurs établis se disputant des contrats gouvernementaux lucratifs et cherchant constamment à innover pour maintenir leur avantage technologique.

Analyse SWOT du marché de la Guerre Électronique

Une analyse SWOT du marché de la Guerre Électronique révèle des forces significatives, notamment l'expertise technologique approfondie des acteurs établis, la demande constante des gouvernements pour des capacités de défense modernes, et l'innovation continue dans les technologies de capteurs et de traitement du signal. Les faiblesses incluent les coûts élevés de développement et de maintenance, la complexité croissante des menaces électroniques, et la dépendance à l'égard de composants électroniques spécialisés. Les opportunités se manifestent dans l'expansion vers de nouveaux domaines opérationnels comme l'espace et le cyber, l'intégration de l'intelligence artificielle, et la croissance des marchés émergents. Les menaces comprennent les changements réglementaires, les tensions géopolitiques affectant les chaînes d'approvisionnement, et l'évolution rapide des contre-mesures adverses qui pourraient rendre obsolètes les technologies existantes.

Analyse de la chaîne de valeur du marché de la Guerre Électronique

L'analyse de la chaîne de valeur du marché de la Guerre Électronique révèle une structure industrielle complexe et interdépendante. En amont, la chaîne commence avec les fournisseurs de composants électroniques spécialisés, y compris les semi-conducteurs haute performance et les matériaux avancés. Les activités de développement technologique impliquent des laboratoires de recherche, des centres d'essais et des installations de prototypage où les innovations en matière de capteurs, de traitement du signal et d'intelligence artificielle sont intégrées. La fabrication se concentre sur l'assemblage de systèmes complexes nécessitant une précision et une fiabilité extrêmes. Les activités de distribution et de support incluent l'installation sur site, la formation des opérateurs, et les services de maintenance à long terme. En aval, la chaîne englobe l'intégration des systèmes dans les plateformes militaires, la formation des utilisateurs finaux, et le support opérationnel continu. Chaque maillon de cette chaîne ajoute de la valeur, de la recherche fondamentale à la livraison de systèmes opérationnels complets.

Perspectives d'investissement clés sur le marché de la Guerre Électronique

Les perspectives d'investissement dans le marché de la Guerre Électronique présentent des opportunités attractives pour les investisseurs à long terme. Les domaines prioritaires incluent les entreprises développant des solutions de GE basées sur l'intelligence artificielle, les systèmes de capteurs multi-spectres avancés, et les logiciels de traitement du signal en temps réel. L'investissement dans les startups spécialisées dans la GE non-kinétique et les contre-mesures électroniques adaptatives montre un potentiel de croissance significatif. Les opportunités de fusion et acquisition restent importantes, en particulier pour les entreprises cherchant à élargir leurs capacités technologiques ou à entrer sur de nouveaux marchés géographiques. L'investissement dans la recherche et le développement de systèmes de GE modulaires et évolutifs est également crucial, car ces solutions offrent une plus grande flexibilité et une durée de vie opérationnelle plus longue. Les investisseurs devraient également considérer les entreprises développant des solutions de GE pour les applications spatiales émergentes et les environnements multi-domaines.

Conclusion du marché de la Guerre Électronique

En conclusion, le marché de la Guerre Électronique représente un secteur vital et en croissance rapide de l'industrie de la défense mondiale. Avec une valeur projetée atteignant 36,89 milliards d'ici 2032 et un TCAC robuste de 9,01%, le marché démontre une résilience et un potentiel de croissance significatifs. L'évolution des menaces électroniques, l'augmentation des tensions géopolitiques, et l'importance stratégique croissante du contrôle du spectre électromagnétique continuent de stimuler la demande pour des solutions de GE avancées. Le marché se caractérise par une innovation technologique constante, une concurrence intense entre les acteurs établis, et l'émergence de nouveaux segments portés par l'intelligence artificielle et les systèmes adaptatifs. Alors que les nations reconnaissent de plus en plus l'importance cruciale de la GE pour leur sécurité nationale, les investissements dans ce secteur devraient rester solides, soutenant ainsi la croissance continue et l'évolution de ce marché stratégique.

Méthodologie de recherche

La méthodologie de recherche employée pour cette analyse du marché de la Guerre Électronique combine des approches quantitatives et qualitatives pour garantir une couverture complète et précise. La recherche primaire a impliqué des entretiens approfondis avec des experts de l'industrie, des dirigeants d'entreprises de défense, et des analystes militaires pour recueillir des informations de première main sur les tendances du marché, les défis et les opportunités. La recherche secondaire a inclus l'analyse de rapports d'entreprises, de publications gouvernementales, de documents de conférences spécialisées, et de bases de données industrielles pour valider et compléter les informations primaires. L'analyse de marché a utilisé des techniques de triangulation des données pour croiser les informations provenant de multiples sources, assurant ainsi la fiabilité des conclusions. L'évaluation des parts de marché et des prévisions a été basée sur des modèles statistiques prenant en compte les tendances historiques, les moteurs de croissance identifiés, et les développements technologiques anticipés.

Portée de la recherche

La portée de cette recherche sur le marché de la Guerre Électronique couvre une période d'étude complète de 2025 à 2032, avec des données historiques et des projections détaillées. L'analyse englobe toutes les principales régions géographiques, y compris l'Amérique du Nord, l'Europe, l'Asie-Pacifique, le Moyen-Orient et l'Afrique, et l'Amérique latine, offrant ainsi une perspective mondiale du marché. La recherche examine en détail les segments de marché par composant (matériel, logiciel, services), par application (attaque électronique, protection électronique, support de guerre électronique), et par type de produit (systèmes de contre-mesures, brouilleurs, systèmes de capteurs, systèmes d'armes). La portée inclut également une analyse approfondie des principaux acteurs du marché, des tendances émergentes, des défis réglementaires, et des opportunités d'investissement. La recherche reconnaît certaines limitations inhérentes à la nature confidentielle de certaines informations de défense, mais s'efforce de fournir une vue d'ensemble complète et équilibrée du marché.

Principales entreprises et développements récents sur le marché de la Guerre Électronique

Le marché de la Guerre Électronique est façonné par plusieurs entreprises leaders qui continuent d'innover et de développer de nouvelles capacités. Lockheed Martin Corporation a récemment annoncé des avancées significatives dans ses systèmes de GE de nouvelle génération, intégrant l'intelligence artificielle pour une détection et une réponse plus rapides aux menaces électroniques. Raytheon Technologies Corporation a lancé une nouvelle famille de brouilleurs haute puissance avec des capacités de spectre large, tandis que BAE Systems a dévoilé des solutions de GE modulaires conçues pour une intégration facile sur différentes plateformes militaires. Northrop Grumman Corporation a étendu ses capacités de GE spatiales avec de nouveaux systèmes de capteurs pour la surveillance du spectre électromagnétique en orbite. Leonardo S.p.A. a établi un partenariat stratégique avec une entreprise de technologie pour développer des solutions de GE basées sur l'IA, et Saab AB a introduit des systèmes de GE avancés pour les avions de combat de cinquième génération. Ces développements reflètent l'engagement continu de l'industrie à repousser les limites de la technologie de guerre électronique.