Vue d'ensemble du marché européen de la logistique contractuelle

La logistique contractuelle représente un secteur clé de la gestion de la chaîne d'approvisionnement, où des entreprises spécialisées prennent en charge l'ensemble des opérations logistiques d'un client. Ce marché englobe la gestion des flux physiques et informationnels, de l'entreposage au transport, en passant par le traitement des commandes et la gestion des retours. En Europe, ce secteur revêt une importance stratégique croissante, notamment avec la complexification des chaînes d'approvisionnement et l'essor du commerce électronique. Les prestataires offrent des solutions sur mesure, permettant aux entreprises de se concentrer sur leur cœur de métier tout en optimisant leurs coûts logistiques et en améliorant leur réactivité.

Moteurs, contraintes, défis et opportunités du marché européen de la logistique contractuelle

Plusieurs facteurs propulsent la croissance de ce marché, notamment l'expansion du e-commerce, la mondialisation des échanges et la nécessité d'optimiser les coûts logistiques. La demande croissante de services à valeur ajoutée, comme la personnalisation des produits ou la gestion des retours, stimule également le secteur. Cependant, des contraintes persistent, telles que la pénurie de main-d'œuvre qualifiée, les coûts énergétiques fluctuants et la complexité réglementaire européenne. Les défis incluent l'intégration des nouvelles technologies et la gestion des pics d'activité saisonniers. Les opportunités résident dans l'innovation technologique, notamment l'automatisation des entrepôts et l'utilisation de l'intelligence artificielle pour optimiser les itinéraires et la gestion des stocks.

Tendances de croissance du marché européen de la logistique contractuelle

Le marché européen de la logistique contractuelle connaît des tendances de croissance significatives. L'automatisation des entrepôts se généralise, avec l'adoption croissante de robots et de systèmes de gestion d'entrepôt (WMS) avancés. La digitalisation transforme les opérations, avec l'intégration de solutions IoT pour le suivi en temps réel des marchandises. La durabilité devient un critère clé, poussant les prestataires à adopter des véhicules électriques et à optimiser les itinéraires pour réduire les émissions de carbone. La personnalisation des services s'accélère, avec des offres adaptées à chaque secteur d'activité. Enfin, la proximité avec les consommateurs s'impose, favorisant l'émergence de micro-entrepôts urbains pour répondre aux exigences de rapidité du e-commerce.

Impact du COVID-19 sur le marché européen de la logistique contractuelle

La pandémie de COVID-19 a profondément transformé le paysage de la logistique contractuelle en Europe. Les confinements et les restrictions ont entraîné une explosion de la demande pour les biens de consommation et les produits médicaux, mettant à l'épreuve la résilience des chaînes d'approvisionnement. Les prestataires ont dû s'adapter rapidement, en renforçant leurs capacités de stockage et en diversifiant leurs réseaux de transport. La crise a également accéléré la digitalisation, avec une adoption massive des solutions de suivi et de gestion à distance. Alors que le secteur se remet progressivement, les enseignements tirés de la pandémie orientent les stratégies vers une plus grande flexibilité et une meilleure préparation aux chocs futurs.

Paysage concurrentiel du marché européen de la logistique contractuelle

Le marché européen de la logistique contractuelle se caractérise par une forte concentration, avec la présence de grands acteurs internationaux et de prestataires régionaux spécialisés. Les principaux concurrents se distinguent par leur capacité à offrir des solutions globales et intégrées, couvrant l'ensemble de la chaîne d'approvisionnement. La concurrence s'intensifie sur les services à valeur ajoutée, l'innovation technologique et la capacité à répondre aux enjeux de durabilité. Les fusions et acquisitions restent des stratégies courantes pour consolider les positions et étendre les réseaux géographiques. La différenciation se joue également sur la qualité du service client et la flexibilité des solutions proposées.

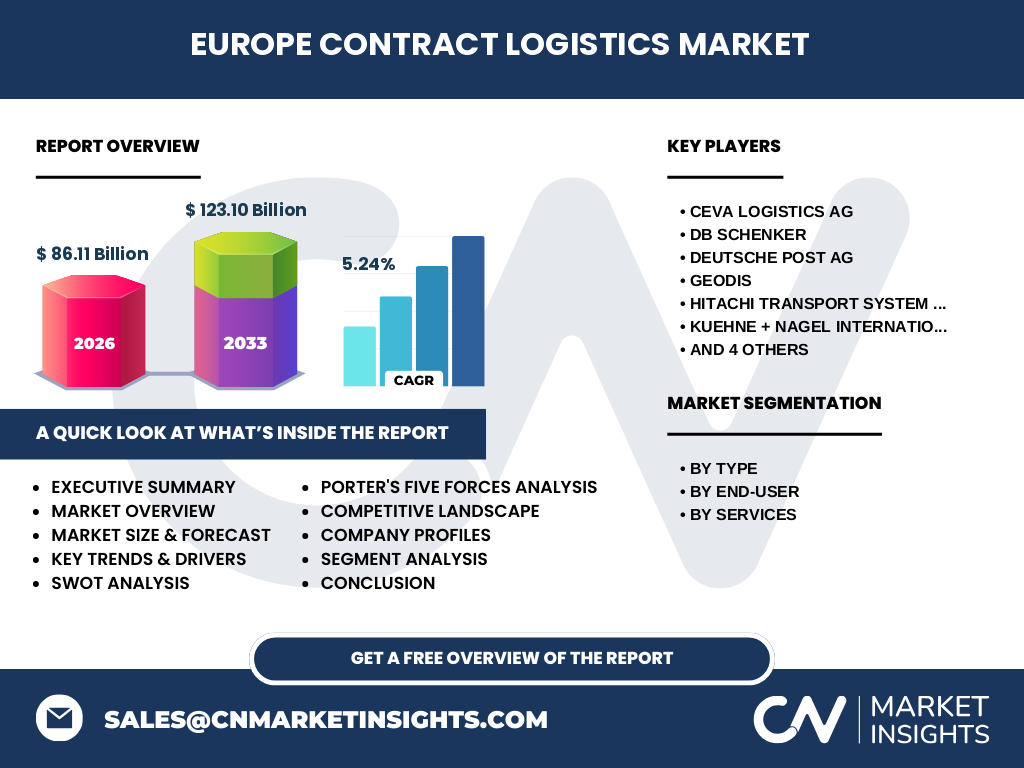

Résumé exécutif du marché européen de la logistique contractuelle

Le marché européen de la logistique contractuelle affiche une croissance robuste, porté par l'évolution des comportements de consommation et la complexification des chaînes d'approvisionnement. Avec une taille estimée à 86,11 milliards en 2026 et une projection de 123,10 milliards d'ici 2033, le secteur enregistre un CAGR de 5,24%. Cette croissance s'explique par l'essor du e-commerce, la demande croissante de services personnalisés et l'intégration des technologies digitales. Les principaux segments incluent l'externalisation, l'aéronautique, l'automobile, le consommateur, la haute technologie, l'industriel, la pharma & santé, et le retail. Les services de transport, d'entreposage et de distribution dominent le marché, tandis que les principaux acteurs comme CEVA Logistics, DB Schenker et DHL poursuivent leur expansion stratégique.

Prévisions du marché européen de la logistique contractuelle (2025-2032)

Les prévisions pour le marché européen de la logistique contractuelle indiquent une croissance soutenue sur la période 2025-2032. Partant d'une base de 86,11 milliards en 2026, le marché devrait atteindre 123,10 milliards d'ici 2033, soit un taux de croissance annuel composé de 5,24%. Cette expansion reflète l'accélération de la digitalisation, l'augmentation des échanges commerciaux intra-européens et l'essor continu du e-commerce. Les secteurs de la santé, de la technologie et de la consommation devraient afficher les croissances les plus dynamiques. Les régions de l'Europe de l'Ouest et du Nord devraient maintenir leur leadership, tandis que l'Europe de l'Est pourrait connaître une expansion plus rapide grâce à l'industrialisation croissante et à l'investissement étranger.

Taille et part de marché européen de la logistique contractuelle par segmentation

Le marché européen de la logistique contractuelle se segmente selon plusieurs dimensions clés. Par type, l'externalisation domine largement l'internalisation, les entreprises préférant déléguer leurs opérations logistiques à des experts. Par utilisateur final, les secteurs du consommateur et de la haute technologie représentent les parts les plus importantes, stimulés par le e-commerce et l'innovation technologique. Le secteur pharmaceutique et de la santé connaît une croissance rapide, porté par la demande de médicaments et de dispositifs médicaux. En termes de services, le transport et l'entreposage constituent les segments les plus importants, suivis par les processus d'emballage et la distribution. La logistique de production et après-vente complète l'offre, répondant aux besoins spécifiques de l'industrie manufacturière.

Taille et part du marché mondial de la logistique contractuelle par région

Le marché européen de la logistique contractuelle représente une part significative du marché mondial, caractérisé par sa maturité et sa sophistication technologique. L'Europe de l'Ouest, comprenant l'Allemagne, la France, le Royaume-Uni et les Pays-Bas, concentre la plus grande part du marché, bénéficiant d'infrastructures logistiques avancées et d'une forte concentration industrielle. L'Europe du Nord, avec ses pays scandinaves, se distingue par son leadership en matière de durabilité et d'innovation. L'Europe de l'Est émerge comme une région à forte croissance, attirant les investissements grâce à ses coûts compétitifs. Le marché européen se caractérise par une forte intégration, avec des corridors logistiques majeurs reliant les grands hubs industriels et portuaires.

Analyse régionale du marché européen de la logistique contractuelle

L'analyse régionale du marché européen révèle des dynamiques distinctes selon les zones géographiques. L'Europe de l'Ouest, avec ses économies matures, domine le marché grâce à ses infrastructures logistiques de pointe et à la présence de grands groupes industriels. L'Allemagne se positionne comme un leader incontesté, notamment dans la logistique automobile et industrielle. La France excelle dans la logistique agroalimentaire et pharmaceutique. L'Europe du Nord se caractérise par son avance en matière de digitalisation et de durabilité, avec des initiatives pionnières en logistique verte. L'Europe de l'Est connaît une croissance rapide, tirée par l'industrialisation et l'implantation d'entrepôts de grande capacité par les géants de la logistique. Les régions méditerranéennes se spécialisent dans la logistique du tourisme et de l'agroalimentaire.

Profils des principales entreprises du marché européen de la logistique contractuelle

Le marché européen de la logistique contractuelle est dominé par des acteurs internationaux de premier plan. CEVA Logistics AG se distingue par son expertise dans les secteurs pharmaceutique et de la santé, offrant des solutions spécialisées. DB Schenker, filiale de Deutsche Bahn, excelle dans la logistique intégrée et le fret international. Deutsche Post AG, à travers sa marque DHL, couvre l'ensemble de la chaîne logistique avec un réseau mondial étendu. Geodis, filiale de SNCF, se spécialise dans la supply chain et propose des solutions innovantes. Hitachi Transport System Ltd apporte son expertise technologique, notamment dans l'automatisation. Kuehne + Nagel International AG se positionne comme un leader mondial, avec une forte présence en Europe. Les autres acteurs comme Neovia, Ryder System, UPS Supply Chain Solutions et XPO Logistics Inc. complètent ce paysage concurrentiel avec des offres diversifiées et des stratégies d'expansion ciblées.

Analyse des cinq forces de Porter du marché européen de la logistique contractuelle

L'analyse des cinq forces de Porter révèle un marché européen de la logistique contractuelle modérément attractif. La menace des nouveaux entrants reste modérée en raison des importants besoins en capitaux et de la complexité technologique requise. Le pouvoir de négociation des clients est élevé, ces derniers recherchant des solutions sur mesure et des prix compétitifs. Le pouvoir de négociation des fournisseurs est relativement faible, bien que la rareté de certaines compétences spécialisées puisse influencer les conditions. La menace des produits de substitution est limitée, la logistique contractuelle étant difficilement remplaçable pour les entreprises. La rivalité concurrentielle est intense, avec une compétition sur les prix, la qualité du service et l'innovation technologique. Les barrières à la sortie sont élevées, compte tenu des investissements en infrastructures et en systèmes d'information.

Analyse SWOT du marché européen de la logistique contractuelle

L'analyse SWOT du marché européen de la logistique contractuelle met en lumière ses principaux atouts et défis. Les forces incluent une infrastructure logistique avancée, une forte expertise technologique et une intégration réussie des chaînes d'approvisionnement. Les faiblesses résident dans la dépendance aux coûts énergétiques, la complexité réglementaire et la pénurie de main-d'œuvre qualifiée. Les opportunités se manifestent par l'essor du e-commerce, la demande croissante de services à valeur ajoutée et l'innovation dans la logistique durable. Les menaces comprennent la volatilité économique, les tensions géopolitiques affectant les échanges commerciaux et la concurrence accrue des acteurs asiatiques. Cette analyse souligne la nécessité pour les prestataires de se concentrer sur l'innovation et la flexibilité pour maintenir leur compétitivité.

Analyse de la chaîne de valeur du marché européen de la logistique contractuelle

L'analyse de la chaîne de valeur du marché européen de la logistique contractuelle révèle une structure complexe et interdépendante. En amont, les prestataires s'approvisionnent en technologies, équipements et services auprès de fournisseurs spécialisés. Les activités principales incluent la gestion des commandes, l'entreposage, le transport et la distribution, où la valeur est créée par l'efficacité opérationnelle et la qualité du service. Les activités de support, telles que la gestion de la relation client, le développement de systèmes d'information et la gestion des ressources humaines, sont essentielles pour maintenir la compétitivité. La logistique inverse et les services à valeur ajoutée, comme le kitting ou la personnalisation, constituent des segments à forte valeur ajoutée. La coordination entre les différents maillons de la chaîne est cruciale pour optimiser les coûts et améliorer la satisfaction client.

Principales perspectives d'investissement sur le marché européen de la logistique contractuelle

Le marché européen de la logistique contractuelle offre des perspectives d'investissement attractives, notamment dans l'automatisation des entrepôts et les solutions de gestion de la chaîne d'approvisionnement basées sur l'intelligence artificielle. Les investissements dans les technologies vertes, comme les véhicules électriques et les systèmes d'énergie renouvelable pour les entrepôts, répondent à la demande croissante de durabilité. Le développement de micro-entrepôts urbains pour le e-commerce représente une opportunité significative, tout comme l'expansion dans les marchés émergents d'Europe de l'Est. Les partenariats stratégiques et les acquisitions ciblées permettent d'accélérer la croissance et d'acquérir de nouvelles compétences. L'investissement dans la formation et la rétention des talents reste crucial pour maintenir un avantage concurrentiel dans ce secteur en évolution rapide.

Conclusion du marché européen de la logistique contractuelle

Le marché européen de la logistique contractuelle se positionne comme un secteur dynamique et stratégique, essentiel à la compétitivité des entreprises sur le continent. Avec une croissance prévue de 86,11 milliards en 2026 à 123,10 milliards d'ici 2033, le marché reflète l'évolution des modèles économiques vers une externalisation accrue des fonctions logistiques. Les tendances clés incluent la digitalisation accélérée, l'automatisation croissante, la durabilité environnementale et la personnalisation des services. Les principaux défis résident dans la gestion de la complexité, l'adaptation aux exigences de rapidité du e-commerce et la résilience face aux chocs externes. Les acteurs qui réussiront seront ceux capables d'innover technologiquement, d'offrir des solutions intégrées et de répondre aux enjeux de durabilité, tout en maintenant une excellence opérationnelle.

Méthodologie de recherche

La recherche sur le marché européen de la logistique contractuelle a été menée selon une approche méthodologique rigoureuse. Des sources de données primaires et secondaires ont été utilisées, incluant des rapports d'entreprises, des publications sectorielles, des bases de données statistiques et des entretiens avec des experts du domaine. L'analyse a combiné des méthodes quantitatives, comme l'analyse de séries chronologiques et la modélisation économétrique, avec des approches qualitatives, telles que l'analyse SWOT et les cinq forces de Porter. La triangulation des données a permis de valider les résultats et d'assurer leur fiabilité. La recherche a pris en compte les tendances macroéconomiques, les évolutions réglementaires et les innovations technologiques pour fournir une vision complète et prospective du marché.

Champ d'application de la recherche

Le champ d'application de cette recherche couvre l'ensemble du marché européen de la logistique contractuelle, incluant les 27 pays de l'Union européenne ainsi que les principaux pays européens non membres. L'étude englobe tous les segments identifiés : externalisation et internalisation, utilisateurs finaux (aérospatiale, automobile, consommateur, haute technologie, industriel, pharma & santé, retail), et services (transport, entreposage, processus et solutions d'emballage, distribution, logistique de production et après-vente). La période d'analyse s'étend de 2020 à 2033, avec une attention particulière portée aux années 2025-2032. La recherche exclut la logistique maritime internationale et se concentre sur les activités terrestres et de stockage au sein de l'Europe.

Principales entreprises et développements récents sur le marché européen de la logistique contractuelle

Le marché européen de la logistique contractuelle est animé par des acteurs majeurs qui poursuivent des stratégies dynamiques. CEVA Logistics AG a récemment annoncé l'expansion de ses capacités de stockage frigorifique en Europe du Nord pour répondre à la demande croissante de produits pharmaceutiques. DB Schenker a lancé une nouvelle plateforme digitale intégrant l'intelligence artificielle pour optimiser les itinéraires de transport. Deutsche Post AG, via DHL, a inauguré un hub logistique automatisé en Allemagne, doté de robots de préparation de commandes. Geodis a noué un partenariat avec un leader de la technologie pour développer des solutions de suivi en temps réel. Kuehne + Nagel a investi dans des flottes de véhicules électriques pour ses opérations urbaines. XPO Logistics Inc. a acquis une entreprise spécialisée dans la logistique du e-commerce pour renforcer sa présence sur ce segment. Ces développements témoignent de l'innovation continue et de l'adaptation stratégique des acteurs face aux évolutions du marché.