養殖市場レポートの概要 - 定義、範囲、および重要性

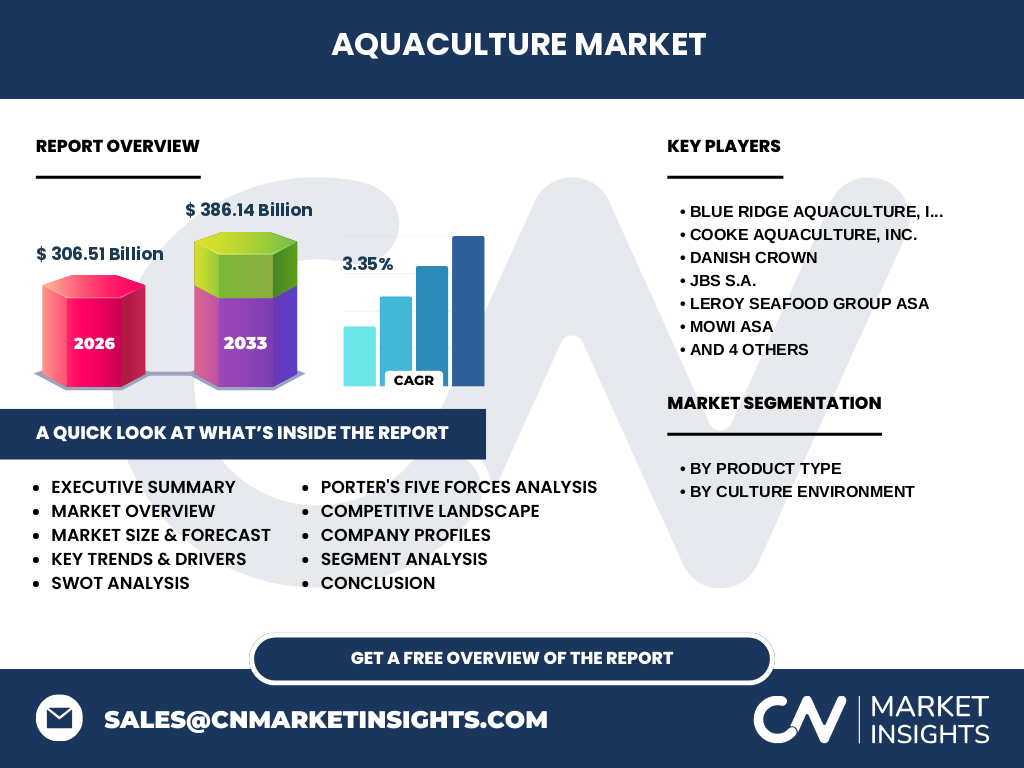

養殖市場レポートは、養殖業界の現状と将来展望を包括的に分析する専門的な調査資料です。養殖とは、魚、水生植物、甲殻類、軟体動物などの水生生物を人工的に管理・育成する産業を指し、世界の食料安全保障と水産物供給において重要な役割を果たしています。本レポートは、製品タイプ別(魚、水生植物、甲殻類、軟体動物)と養殖環境別(淡水、海水、汽水)の詳細な市場セグメンテーションを提供し、業界の構造と動向を明らかにします。市場規模は2026年に306.51億ドルに達し、2027年から2033年にかけて386.14億ドルまで成長すると予測されており、年平均成長率(CAGR)は3.35%と安定した成長が見込まれています。

養殖市場レポートのドライバー、制約、課題、および機会 - 主要な成長要因と障壁

養殖市場の主要な成長ドライバーは、世界的な水産物需要の増加、人口増加に伴うタンパク質需要の拡大、持続可能な食料生産への関心の高まりです。特に、野生魚資源の枯渇に伴い、養殖は代替供給源としての重要性を増しています。一方、制約要因としては、環境汚染の懸念、疾病管理の難しさ、水質管理の技術的課題が挙げられます。また、養殖場の立地制約や規制の厳格化も市場拡大の障壁となっています。しかし、これらの課題は技術革新と持続可能な養殖手法の開発によって克服可能であり、新興市場での需要拡大や付加価値製品の開発など、多くの成長機会が存在します。

養殖市場レポートの成長トレンド - 現在および新興のトレンド

現在の養殖市場を形成する主要なトレンドとして、持続可能な養殖手法の普及、スマート養殖技術の導入、高付加価値種苗の開発が挙げられます。特に、水質モニタリングや自動給餌システムなどのデジタル技術の導入が進んでおり、生産効率の向上と環境負荷の低減を両立させています。また、消費者の健康志向の高まりに伴い、オメガ3脂肪酸を豊富に含むサーモンやトラウトなどの高付加価値魚種の養殖が拡大しています。さらに、陸上養殖やリサイクル養殖システム(RAS)の技術革新により、従来の海上養殖に比べて環境への影響を最小限に抑えた生産が可能になっています。

COVID-19の養殖市場レポートへの影響 - パンデミックの影響と回復の軌跡

COVID-19パンデミックは、養殖業界に大きな影響を与えました。初期段階では、ロックダウンやサプライチェーンの混乱により、養殖場の操業停止や輸出入の制限が発生し、市場に大きな打撃を与えました。特に、飲食店向けの高級水産物需要の減少や物流の停滞が業界全体の収益に影響を及ぼしました。しかし、その後、家庭での調理需要の増加やeコマースの拡大により、一部の養殖製品の需要は回復傾向にあります。また、パンデミックを契機に、サプライチェーンの強靭化やデジタル化の推進が加速しており、長期的には業界の競争力強化につながる可能性があります。

養殖市場レポートの競争環境 - 主要な競合他社と市場の統合

養殖市場の競争環境は、Blue Ridge Aquaculture, Inc.、Cooke Aquaculture, Inc.、Danish Crown、JBS S.A.、Leroy Seafood Group ASA、Mowi ASA、P/F Bakkafrost、Stolt-Nielsen Limited、Thai Union Group PCL、WH Groupなどの主要プレーヤーによって形成されています。これらの企業は、技術革新、合併・買収、戦略的提携を通じて市場での地位を強化しています。特に、Mowi ASAやCooke Aquaculture, Inc.などの大手企業は、垂直統合戦略を採用し、種苗生産から加工・販売までのバリューチェーンを一貫して管理することで競争優位を確保しています。市場はある程度統合が進んでおり、大手企業のシェアが高まる傾向にあります。

エグゼクティブサマリー - 高レベルの概要と主要な発見

養殖市場は、持続可能な食料生産への需要の高まりと技術革新によって、安定した成長を続けています。2026年の市場規模は306.51億ドルに達し、2027年から2033年にかけて386.14億ドルまで成長し、年平均成長率(CAGR)は3.35%と予測されています。製品タイプ別では魚が最大のシェアを占め、養殖環境別では淡水養殖が主流です。COVID-19の影響を受けましたが、市場は回復軌道にあり、デジタル化と持続可能性への取り組みが競争力強化の鍵となっています。主要企業は技術革新と戦略的提携を通じて市場での地位を固めており、新興市場での成長機会も大きいと言えます。

養殖市場レポートの予測 - 2025年から2032年の予測

養殖市場は、2025年から2032年にかけて安定した成長を続けると予測されています。市場規模は2026年に306.51億ドルに達し、その後も成長を続け、2027年から2033年にかけて386.14億ドルまで拡大すると見込まれています。この成長は、世界的な水産物需要の増加、持続可能な養殖技術の普及、新興市場での消費拡大によって支えられています。特に、高付加価値魚種の養殖やスマート養殖技術の導入が市場拡大の主要な推進力となっています。ただし、環境規制の強化や疾病管理の課題が成長の抑制要因となる可能性もあります。

養殖市場レポートの規模とシェア - セグメンテーションによる内訳

養殖市場は、製品タイプ別と養殖環境別の2つの主要なセグメンテーションに基づいて分析されています。製品タイプ別では、魚が最大の市場シェアを占めており、その次に甲殻類、軟体動物、水生植物の順となっています。これは、魚類、特にサーモンやティラピアなどの高付加価値魚種の需要が高いためです。養殖環境別では、淡水養殖が最も一般的であり、海水養殖と汽水養殖がそれに続きます。淡水養殖の優位性は、技術の確立とコスト効率の高さに起因しています。ただし、海水養殖は高付加価値種の生産に適しており、今後の成長が期待されています。

グローバル養殖市場レポートの規模とシェア - 地域別の分布

養殖市場は、アジア太平洋、ヨーロッパ、北米、南米、中東・アフリカの主要地域に分布しています。アジア太平洋地域は、中国、インド、ベトナムなどの主要生産国を擁し、世界最大の養殖市場となっています。特に、中国は世界最大の養殖生産国であり、市場シェアの大部分を占めています。ヨーロッパでは、ノルウェーや英国などがサーモン養殖でリードしており、北米ではカナダやチリが主要な生産国となっています。南米と中東・アフリカ地域も、養殖技術の導入と需要の拡大により、今後の成長が期待されています。

養殖市場レポートの地域分析 - 詳細な地域別市場パフォーマンス

地域別の市場パフォーマンスを分析すると、アジア太平洋地域が最も高い成長率を示しており、これは人口増加と水産物消費の拡大に起因しています。中国は世界最大の養殖生産国であり、淡水魚やエビの養殖が盛んです。ヨーロッパでは、ノルウェーがサーモン養殖で世界をリードしており、持続可能な養殖手法の導入が進んでいます。北米では、カナダの大西洋サーモン養殖とチリの太平洋サーモン養殖が主要な収益源となっています。南米では、エクアドルがエビ養殖で世界的な地位を確立しており、中東・アフリカ地域ではエジプトやナイジェリアなどが養殖業の拡大に取り組んでいます。

養殖市場レポートにおける主要企業のプロファイル - 業界プレーヤーと戦略

養殖市場の主要企業は、Blue Ridge Aquaculture, Inc.、Cooke Aquaculture, Inc.、Danish Crown、JBS S.A.、Leroy Seafood Group ASA、Mowi ASA、P/F Bakkafrost、Stolt-Nielsen Limited、Thai Union Group PCL、WH Groupなどです。これらの企業は、技術革新、合併・買収、戦略的提携を通じて市場での地位を強化しています。特に、Mowi ASAはサーモン養殖で世界をリードしており、持続可能な養殖手法の導入とデジタル技術の活用に注力しています。Cooke Aquaculture, Inc.は垂直統合戦略を採用し、種苗生産から加工・販売までのバリューチェーンを一貫して管理することで競争優位を確保しています。

養殖市場レポートのポーターの5つの力分析 - 競争力の評価

ポーターの5つの力分析によると、養殖市場の競争力は、新規参入者の脅威、供給者の交渉力、需要者の交渉力、代替品の脅威、既存企業間の競争の5つの要因によって形成されています。新規参入者の脅威は、養殖技術の高度化と資本集約性の高さから中程度です。供給者の交渉力は、種苗や飼料の供給が限定的であるため比較的高く、需要者の交渉力は、大手小売業者や食品加工業者の存在により中程度です。代替品の脅威は、植物由来の代替タンパク質の台頭により増大しており、既存企業間の競争は激しく、技術革新とコスト競争が主な要因となっています。

養殖市場レポートのSWOT分析 - 強み、弱み、機会、脅威

養殖市場のSWOT分析では、以下のような要因が挙げられます。強みとしては、持続可能な食料生産への貢献、技術革新の進展、需要の安定性が挙げられます。弱みとしては、環境汚染のリスク、疾病管理の難しさ、高い初期投資コストが挙げられます。機会としては、新興市場での需要拡大、スマート養殖技術の導入、高付加価値製品の開発が挙げられます。脅威としては、環境規制の強化、気候変動の影響、代替タンパク質との競争が挙げられます。これらの要因を踏まえ、企業は持続可能な成長戦略を模索する必要があります。

養殖市場レポートのバリューチェーン分析 - 業界構造と価値の流れ

養殖市場のバリューチェーンは、種苗生産、養殖、加工、流通、小売の5つの主要な段階から構成されています。種苗生産段階では、遺伝子改良や品種改良による高品質種苗の開発が行われています。養殖段階では、水質管理、給餌、疾病管理などの技術が重要です。加工段階では、鮮度保持や付加価値の高い製品への加工が行われ、流通段階では効率的なサプライチェーンの構築が求められます。小売段階では、消費者のニーズに応じた製品の提供が重要です。バリューチェーン全体を通じて、持続可能性と効率性の向上が競争力強化の鍵となっています。

養殖市場レポートにおける主要な投資インサイト - 戦略的投資の推奨事項

養殖市場への戦略的投資インサイトとしては、以下のような点が挙げられます。まず、持続可能な養殖技術への投資が重要であり、特にリサイクル養殖システム(RAS)や陸上養殖の導入が注目されています。次に、デジタル技術の活用による生産効率の向上とコスト削減が投資の重要なポイントです。また、新興市場での事業拡大や高付加価値製品の開発も投資機会となります。さらに、環境規制への対応や疾病管理の強化も、長期的な投資成功の鍵となります。これらのインサイトを踏まえ、企業は持続可能な成長戦略を構築する必要があります。

養殖市場レポートの結論 - 要約と主要なポイント

養殖市場は、持続可能な食料生産への需要の高まりと技術革新によって、安定した成長を続けています。2026年の市場規模は306.51億ドルに達し、2027年から2033年にかけて386.14億ドルまで成長し、年平均成長率(CAGR)は3.35%と予測されています。製品タイプ別では魚が最大のシェアを占め、養殖環境別では淡水養殖が主流です。COVID-19の影響を受けましたが、市場は回復軌道にあり、デジタル化と持続可能性への取り組みが競争力強化の鍵となっています。主要企業は技術革新と戦略的提携を通じて市場での地位を固めており、新興市場での成長機会も大きいと言えます。

研究方法論 - この調査の実施方法

本養殖市場レポートの研究方法論は、一次調査と二次調査の組み合わせに基づいています。一次調査では、業界専門家、養殖事業者、サプライヤー、需要者へのインタビューやアンケートを実施し、市場の現状と将来展望に関する直接的な情報を収集しました。二次調査では、業界レポート、企業の財務報告書、政府の統計データ、学術論文などの公開情報を分析し、市場規模、成長率、競争環境などの定量的なデータを算出しました。さらに、ポーターの5つの力分析やSWOT分析などのフレームワークを用いて、市場の競争力と成長要因を評価しました。

研究の範囲 - カバレッジと制限

本養殖市場レポートの研究範囲は、世界の養殖市場を対象とし、製品タイプ別(魚、水生植物、甲殻類、軟体動物)と養殖環境別(淡水、海水、汽水)の詳細なセグメンテーションをカバーしています。市場規模、成長率、競争環境、地域別のパフォーマンスなど、包括的な分析を提供しています。ただし、本レポートは公開情報と一次調査に基づいており、一部の地域や製品カテゴリーにおける詳細なデータが制限される場合があります。また、市場予測は現在のトレンドと仮定に基づいており、将来的な変化によって結果が異なる可能性があります。

養殖市場レポートにおける主要企業と最近の動向 - 主要企業の紹介と最近の発表、製品の発売、パートナーシップ、戦略的展開

養殖市場の主要企業であるBlue Ridge Aquaculture, Inc.、Cooke Aquaculture, Inc.、Danish Crown、JBS S.A.、Leroy Seafood Group ASA、Mowi ASA、P/F Bakkafrost、Stolt-Nielsen Limited、Thai Union Group PCL、WH Groupは、最近の動向においても積極的な戦略展開を行っています。Mowi ASAは、持続可能な養殖手法の導入とデジタル技術の活用に注力し、生産効率の向上と環境負荷の低減を実現しています。Cooke Aquaculture, Inc.は、垂直統合戦略を強化し、種苗生産から加工・販売までのバリューチェーンを一貫して管理しています。Thai Union Group PCLは、新興市場での事業拡大と高付加価値製品の開発に取り組んでおり、WH Groupは養殖事業の多角化と技術革新を推進しています。これらの企業は、合併・買収、戦略的提携、製品の発売などを通じて市場での地位を固めています。