システム・イン・パッケージ(SiP)技術市場の概要 - 定義、範囲、および重要性

システム・イン・パッケージ(SiP)技術は、複数の半導体ダイを単一のパッケージに統合する先進的なパッケージング技術です。この技術により、複数の機能を1つのコンパクトなパッケージに組み合わせることができ、電子機器の小型化と性能向上を実現します。SiP技術は、従来の単一ダイパッケージングを超え、異なる機能を持つ複数のチップを垂直または水平に積み重ね、相互接続することで、より高度なシステムを実現します。この市場は、消費者向け電子機器、自動車、通信、航空宇宙・防衛など多岐にわたる業界で重要な役割を果たしており、デバイスの小型化、性能向上、機能統合の需要増加に伴い、急速に成長しています。

システム・イン・パッケージ(SiP)技術市場のドライバー、制約、課題、および機会 - 主要な成長要因と障壁

SiP技術市場の主要なドライバーには、消費者向け電子機器における小型化と高性能化の需要、5G技術の普及、自動車の電動化と自動運転技術の進展、IoTデバイスの増加などがあります。これらの要因により、より小型で高性能な電子部品への需要が高まっています。一方、制約要因としては、高い開発コストと複雑な製造プロセス、熱管理の課題、技術標準化の遅れなどが挙げられます。しかし、これらの課題は技術革新と市場の成熟によって克服されつつあり、新たな機会として、新興市場の開拓、AIや機械学習技術との統合、新材料の開発などが期待されています。

システム・イン・パッケージ(SiP)技術市場の成長トレンド - 現在および新興のトレンド

現在のSiP技術市場では、3D積層技術の進展、ファンアウト型パッケージングの普及、高度な熱管理ソリューションの開発などが主要なトレンドとなっています。特に、2.5Dおよび3D IC技術の採用が増加しており、これによりより高い性能と小型化が実現されています。新興トレンドとしては、チップレット技術の採用、高度な相互接続技術の開発、AIや機械学習を活用した設計最適化、新材料の導入などが挙げられます。これらのトレンドは、より高性能で省電力なデバイスの開発を促進し、市場のさらなる成長を後押ししています。

COVID-19のシステム・イン・パッケージ(SiP)技術市場への影響 - パンデミックの影響と回復の軌跡

COVID-19パンデミックは、SiP技術市場に大きな影響を与えました。当初はサプライチェーンの混乱、製造停止、需要の減少などの課題がありました。しかし、パンデミックはリモートワークやオンライン学習の普及を加速させ、これに伴いコンピューティングデバイスやネットワーク機器の需要が急増しました。これにより、SiP技術への需要も増加し、市場は回復軌道に乗りました。パンデミックはまた、サプライチェーンの強靭性と地域生産の重要性を浮き彫りにし、製造拠点の多様化とローカライゼーションのトレンドを加速させました。

システム・イン・パッケージ(SiP)技術市場の競争環境 - 主要な競合他社と市場の統合

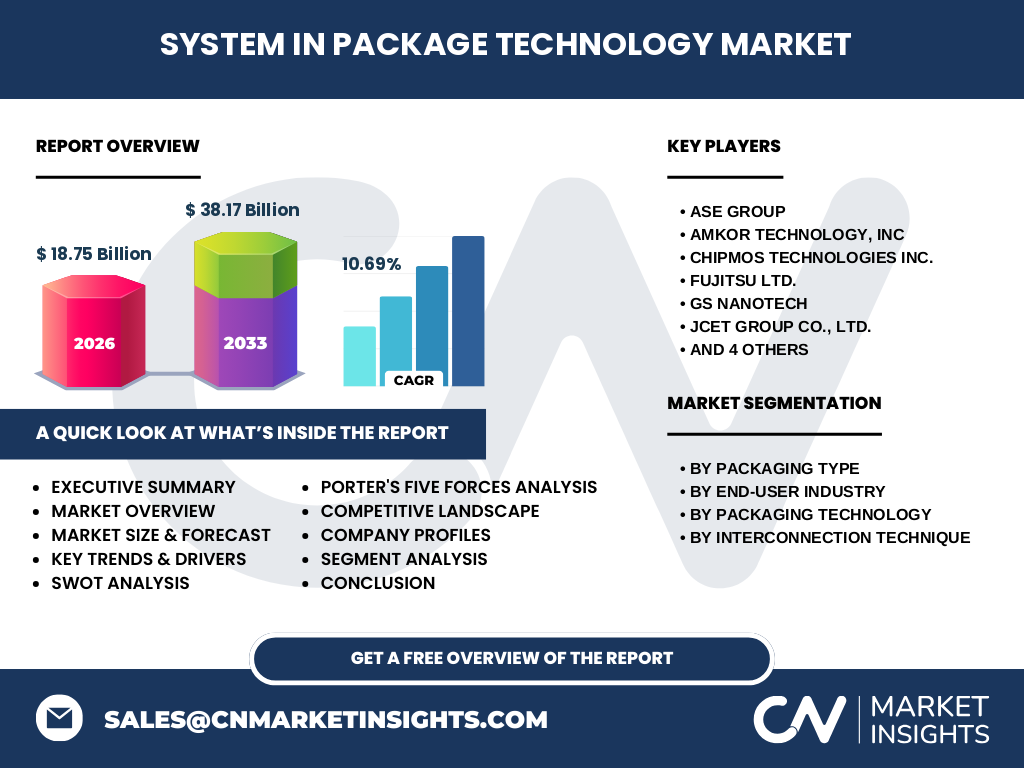

SiP技術市場の競争環境は、ASE Group、Amkor Technology、ChipMOS TECHNOLOGIES、Fujitsu、GS Nanotech、JCET Group、Qualcomm Technologies、Renesas Electronics、Samsung Electronics、Texas Instrumentsなどの主要プレーヤーによって形成されています。これらの企業は、技術革新、戦略的提携、M&Aを通じて市場での地位を強化しています。市場はある程度統合されており、大手企業が市場シェアの大部分を占めています。しかし、新規参入者や中小企業も技術革新を通じて市場に影響を与えており、競争は激化しています。

エグゼクティブサマリー - 高レベルの概要と主要な調査結果

SiP技術市場は、2026年に187億5000万ドル、2027年から2033年にかけて381億7000万ドルに達すると予測されており、CAGRは10.69%です。この市場は、パッケージタイプ、エンドユーザー業界、パッケージング技術、相互接続技術によってセグメント化されています。主要な成長要因には、小型化と高性能化の需要、5Gの普及、自動車の電動化、IoTの拡大などがあります。市場は地域によって異なる成長パターンを示しており、アジア太平洋地域が主要な市場となっています。主要プレーヤーは技術革新と戦略的提携を通じて市場での地位を強化しており、新興トレンドとして3D積層技術やチップレット技術の採用が進んでいます。

システム・イン・パッケージ(SiP)技術市場の予測 - 2025年から2032年の予測

SiP技術市場は、2025年から2032年にかけて堅調な成長を続けると予測されています。市場規模は2026年に187億5000万ドルに達し、その後も成長を続け、2027年から2033年には381億7000万ドルに達すると予測されています。この成長は、CAGR10.69%で推移すると見込まれています。成長の主要な要因としては、5G技術の普及、自動車の電動化と自動運転技術の進展、IoTデバイスの増加、AIや機械学習技術の採用拡大などが挙げられます。市場は技術革新と新たなアプリケーションの開発によってさらに拡大すると予測されています。

システム・イン・パッケージ(SiP)技術市場の規模とシェア - セグメント別の内訳

SiP技術市場は、パッケージタイプ、エンドユーザー業界、パッケージング技術、相互接続技術によってセグメント化されています。パッケージタイプ別では、フリップチップ/ワイヤーボンドSiP、ファンアウトSiP、埋め込みSiPが主要なセグメントです。エンドユーザー業界別では、自動車、航空宇宙・防衛、消費者向け電子機器、通信が主要な市場です。パッケージング技術別では、2D IC、2.5D IC、3D ICが主要な技術です。相互接続技術別では、小型アウトライン、フラットパッケージ、ピングリッドアレイ、表面実装が主要な技術です。各セグメントの詳細な市場シェアと成長率については、本レポートの詳細な分析を参照してください。

グローバルなシステム・イン・パッケージ(SiP)技術市場の規模とシェア - 地域別の分布

SiP技術市場は、北米、ヨーロッパ、アジア太平洋、その他の地域にわたって展開されています。アジア太平洋地域は、主要な製造拠点と急速に成長する消費者市場を背景に、最大の市場シェアを占めています。北米とヨーロッパも、技術革新と高い需要を背景に重要な市場です。その他の地域では、市場は比較的小規模ですが、成長の可能性を秘めています。地域別の詳細な市場シェアと成長率については、本レポートの地域分析を参照してください。

システム・イン・パッケージ(SiP)技術市場の地域分析 - 詳細な地域別市場実績

SiP技術市場の地域分析では、北米、ヨーロッパ、アジア太平洋、その他の地域の市場実績を詳細に分析しています。北米では、技術革新と高い需要を背景に市場が成長しています。ヨーロッパでは、自動車産業と航空宇宙産業の発展が市場成長を牽引しています。アジア太平洋地域は、主要な製造拠点と急速に成長する消費者市場を背景に、最大の市場シェアを占めています。その他の地域では、市場は比較的小規模ですが、成長の可能性を秘めています。各地域の詳細な市場実績と成長要因については、本レポートの地域分析を参照してください。

システム・イン・パッケージ(SiP)技術市場の主要企業プロフィール - 業界プレーヤーと戦略

SiP技術市場の主要企業には、ASE Group、Amkor Technology、ChipMOS TECHNOLOGIES、Fujitsu、GS Nanotech、JCET Group、Qualcomm Technologies、Renesas Electronics、Samsung Electronics、Texas Instrumentsなどが含まれます。これらの企業は、技術革新、戦略的提携、M&Aを通じて市場での地位を強化しています。各企業の詳細なプロフィール、戦略、最近の動向については、本レポートの企業プロフィールセクションを参照してください。

システム・イン・パッケージ(SiP)技術市場のポーターの5つの力分析 - 競争力の評価

SiP技術市場のポーターの5つの力分析では、新規参入者の脅威、供給者の交渉力、需要者の交渉力、代替品の脅威、既存企業間の競争を評価しています。新規参入者の脅威は、高い参入障壁と技術的複雑性により中程度です。供給者の交渉力は、原材料の供給と技術の専門知識に依存して中程度です。需要者の交渉力は、大手顧客の存在により中程度から高いです。代替品の脅威は、SiP技術の独自性により低いです。既存企業間の競争は、技術革新と市場シェアの獲得をめぐって激しいです。

システム・イン・パッケージ(SiP)技術市場のSWOT分析 - 強み、弱み、機会、脅威

SiP技術市場のSWOT分析では、強みとして技術革新、市場成長、多様なアプリケーションが挙げられます。弱みとしては、高い開発コスト、技術的複雑性、熱管理の課題があります。機会としては、新興市場の開拓、AIや機械学習技術との統合、新材料の開発があります。脅威としては、サプライチェーンの混乱、技術標準化の遅れ、競争の激化があります。これらの要因は、市場の成長と発展に影響を与えています。

システム・イン・パッケージ(SiP)技術市場のバリューチェーン分析 - 業界構造と価値の流れ

SiP技術市場のバリューチェーン分析では、原材料供給業者、製造業者、組立業者、テスト業者、流通業者、エンドユーザーなど、業界の各段階を分析しています。原材料供給業者は、半導体材料とパッケージング材料を提供します。製造業者は、半導体ダイとパッケージを製造します。組立業者は、複数のダイを単一のパッケージに統合します。テスト業者は、品質保証と性能テストを実施します。流通業者は、製品を市場に供給します。エンドユーザーは、最終製品にSiP技術を組み込みます。各段階の詳細な分析については、本レポートのバリューチェーン分析を参照してください。

システム・イン・パッケージ(SiP)技術市場における主要な投資インサイト - 戦略的投資の推奨事項

SiP技術市場における主要な投資インサイトとしては、技術革新への投資、戦略的提携の形成、新興市場への進出、新材料の開発などが挙げられます。技術革新への投資は、競争力の維持と市場シェアの拡大に不可欠です。戦略的提携の形成は、技術的専門知識と市場アクセスの拡大に役立ちます。新興市場への進出は、成長の可能性を秘めた地域でのビジネス機会の拡大に貢献します。新材料の開発は、性能の向上とコストの削減に寄与します。これらの投資インサイトは、市場での成功に向けた戦略的なガイダンスを提供します。

システム・イン・パッケージ(SiP)技術市場の結論 - 要約と主要なポイント

SiP技術市場は、2026年に187億5000万ドル、2027年から2033年にかけて381億7000万ドルに達すると予測されており、CAGRは10.69%です。この市場は、技術革新、需要の増加、新興トレンドによって牽引されています。主要な成長要因としては、小型化と高性能化の需要、5Gの普及、自動車の電動化、IoTの拡大などがあります。市場は地域によって異なる成長パターンを示しており、アジア太平洋地域が主要な市場です。主要プレーヤーは技術革新と戦略的提携を通じて市場での地位を強化しており、新興トレンドとして3D積層技術やチップレット技術の採用が進んでいます。

調査方法 - この調査の実施方法

本調査は、一次調査と二次調査を組み合わせた包括的なアプローチで実施されました。一次調査では、業界の専門家、主要プレーヤー、エンドユーザーへのインタビューを通じて、市場の動向、課題、機会に関する洞察を収集しました。二次調査では、業界レポート、企業の財務報告書、政府の統計データ、学術論文など、公開されている情報を分析しました。これらのデータを組み合わせることで、SiP技術市場の正確で包括的な分析を提供しています。

調査範囲 - カバレッジと制限

本調査の範囲は、SiP技術市場の包括的な分析を提供することです。市場規模、成長予測、セグメント別の内訳、地域別の分布、主要プレーヤーのプロフィール、競争環境、技術トレンドなど、多岐にわたる側面をカバーしています。ただし、調査の制限として、データの可用性、地域の違い、市場の急速な変化などが挙げられます。これらの制限を考慮しつつ、本調査はSiP技術市場の現状と将来の展望について包括的な洞察を提供しています。

主要企業と最近の動向 - 主要企業の紹介と最近の発表、製品の発売、提携、戦略的展開

SiP技術市場の主要企業には、ASE Group、Amkor Technology、ChipMOS TECHNOLOGIES、Fujitsu、GS Nanotech、JCET Group、Qualcomm Technologies、Renesas Electronics、Samsung Electronics、Texas Instrumentsなどが含まれます。これらの企業は、技術革新、製品の発売、提携、戦略的展開を通じて市場での地位を強化しています。最近の動向としては、新製品の発売、技術提携の形成、M&Aの実施などが挙げられます。各企業の詳細なプロフィールと最近の動向については、本レポートの企業プロフィールセクションを参照してください。