アジア太平洋産前・新生児遺伝子検査市場の概要 - 定義、範囲、重要性は何ですか?

アジア太平洋産前・新生児遺伝子検査市場は、妊娠中および出生直後の胎児・新生児の遺伝的異常を検出するための診断・スクリーニングサービス、機器、関連技術の総称です。対象範囲は診断・スクリーニング製品、病院・診療所・診断センター等のエンドユーザー、分光光度計・PCR・蛍光インシチューハイブリッド化・アレイ比較ゲノムハイブリッド化などの技術、及び嚢胞性線維症やダウン症候群等の疾患適応を含みます。出生前にリスクを把握できることで、早期治療や家族計画に貢献し、医療費削減や出生率の向上といった社会的利益が期待される重要な市場です。

アジア太平洋産前・新生児遺伝子検査市場のドライバー、制約、課題、機会は何ですか?

主なドライバーは出生前診断への需要増加、政府の先天性疾患対策支援、技術革新による検査精度向上です。制約としては高額な検査費用、倫理的・法規制の不確実性、専門人材不足が挙げられます。課題は各国の医療制度の違いと保険適用範囲の不統一、データプライバシーへの懸念です。一方、低コスト化技術の普及、遠隔診断プラットフォーム、パーソナライズド医療への連携は大きな機会となります。

アジア太平洋産前・新生児遺伝子検査市場の成長トレンドは何ですか?

現在のトレンドは、非侵襲的出生前検査(NIPT)の普及と、次世代シーケンシング(NGS)を活用したマルチパネル検査へのシフトです。また、AI・機械学習を用いた結果解析の自動化や、モバイル対応の遠隔検査サービスが急速に拡大しています。さらに、個別化されたリスク評価と遺伝子カウンセリングの統合が標準化の方向へ向かっています。

COVID-19がアジア太平洋産前・新生児遺伝子検査市場に与えた影響と回復軌道は?

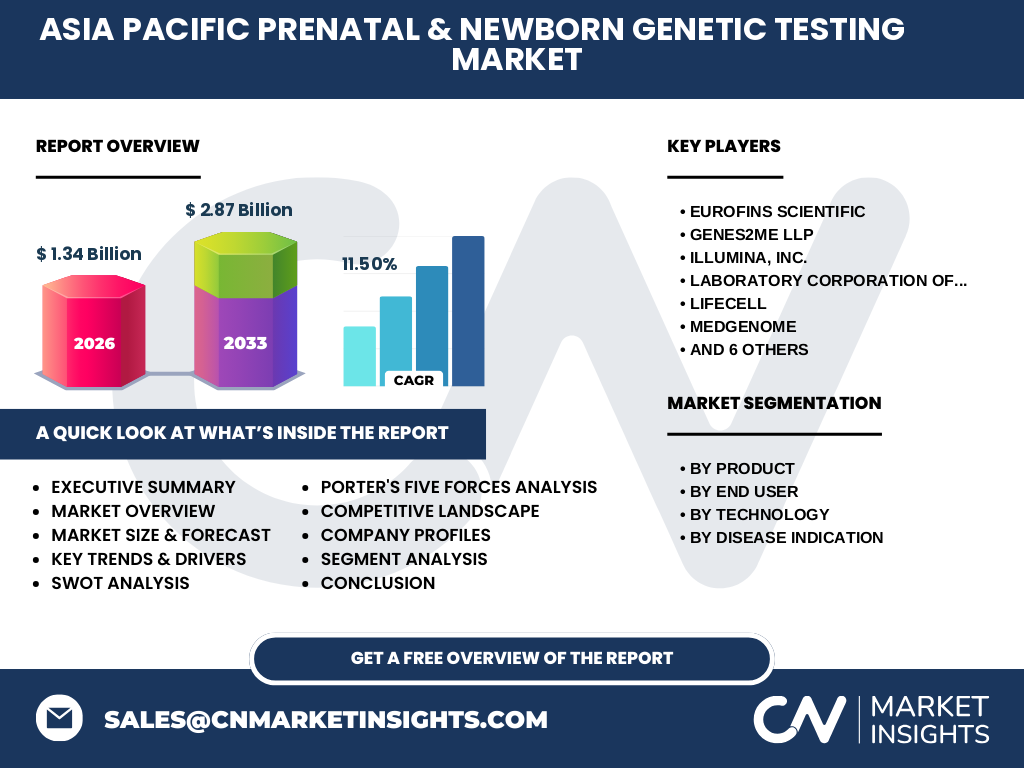

パンデミック初期は医療機関の集中と検査受診の減少により市場は一時的に縮小しました。しかし、遠隔診断や在宅採取キットの需要が高まり、非侵襲的検査の需要は逆に増加しました。2022年以降は医療サービスの正常化とともに回復し、2026年の市場規模は13億4,000万米ドルに達し、成長基盤は強固です。

アジア太平洋産前・新生児遺伝子検査市場の競争環境はどうなっていますか?

市場はEurofins Scientific、Illumina、PerkinElmer、Natera、Quest Diagnosticsなどの大手グローバル企業と、Genes2Me、LifeCell、Medgenome、Metropolis India、Sandor Lifesciencesなどの地域特化型企業が共存しています。技術提携やM&Aが頻発し、特にNGSプラットフォームとAI解析の統合をめぐる競争が顕著です。

エグゼクティブサマリー - アジア太平洋産前・新生児遺伝子検査市場の主要な所見は?

2026年の市場規模は13億4,000万米ドルで、2027年から2033年にかけて2.87億米ドルへ成長し、年平均成長率は11.5%と高い伸びが予測されます。主要成長要因はNIPTの普及、政府支援、技術コスト低減です。主要企業は製品ポートフォリオ拡充と地域展開で競争力を強化しており、投資機会は低コストプラットフォームとデジタルヘルス連携に集中しています。

アジア太平洋産前・新生児遺伝子検査市場の予測 - 2025‑2032年の見通しは?

2025年から2032年にかけて、市場は年平均11.5%の高成長を維持し、2032年には約2.8億米ドル規模に達すると予測されます。特に中国・インド・日本・オーストラリアの4カ国が需要拡大の中心となり、技術導入と保険適用の拡大が売上を押し上げます。

アジア太平洋産前・新生児遺伝子検査市場のセグメント別規模とシェアは?

製品別では診断がスクリーニングを上回り、エンドユーザー別では病院・診療所が最大シェアを占めます。技術別ではポリメラーゼ連鎖反応(PCR)と分光光度計が主流で、アレイ比較ゲノムハイブリッド化は成長が期待されるニッチ領域です。疾患適応別ではダウン症候群と嚢胞性線維症が最も利用頻度が高く、フェニルケトン尿症や鎌状赤血球貧血も拡大中です。

グローバルなアジア太平洋産前・新生児遺伝子検査市場の地域別規模とシェアは?

アジア太平洋地域全体が市場全体を占め、特に中国・インド・日本が主要ドライバーです。オセアニア(オーストラリア・ニュージーランド)は高度医療インフラに支えられ、シェアは徐々に拡大しています。地域ごとの規模は提供された数値のみで具体的な内訳は示せませんが、全体成長は均衡的に進行しています。

アジア太平洋産前・新生児遺伝子検査市場の地域別分析 - 詳細は?

東アジア(日本、韓国、台湾)は高齢出産率と政府の出生前検査補助が市場拡大を牽引しています。東南アジア(インドネシア、タイ、フィリピン)は医療アクセス向上と民間保険の普及により需要が急速に伸びています。南アジア(インド、バングラデシュ)は人口規模と遺伝性疾患認知度向上が成長要因です。オセアニアは高い技術導入率が特徴です。

アジア太平洋産前・新生児遺伝子検査市場の主要企業プロファイルは?

Eurofins Scientific は高感度NGSサービスで市場シェアを拡大。Illumina はシーケンサーとデータ解析プラットフォームでリーダーシップを維持。PerkinElmer はスクリーニングキットと自動化装置で病院向けに強み。Natera はNIPT専用検査で急成長中。Quest Diagnostics は米国基盤の大規模検査ネットワークをアジアへ展開しています。各社は提携・M&Aにより技術ポートフォリオを拡充しています。

ポーターのファイブフォース分析 - アジア太平洋産前・新生児遺伝子検査市場の競争要因は?

【新規参入の脅威】高い技術ハードルと規制が参入障壁となるが、スタートアップの革新的プラットフォームが注目される。【供給者の交渉力】試薬・機器メーカーは限定的であり、交渉力は中程度。【買い手の交渉力】病院・診断センターは価格感度が高く、交渉力は強い。【代替品の脅威】非侵襲的血液検査が主流化し、従来の侵襲的検査は代替リスクが増大。【業界内競争】大手と地域企業の競争が激化し、技術差別化と価格競争が鍵。

SWOT分析 - アジア太平洋産前・新生児遺伝子検査市場の強み・弱み・機会・脅威は?

【強み】高度な技術基盤と政府支援により需要が安定。【弱み】検査費用が高く、保険適用範囲が限定的。【機会】低コスト化技術、遠隔診断、AI解析の導入で市場拡大が可能。【脅威】規制強化、データプライバシー問題、代替検査の進化がリスクとなる。

アジア太平洋産前・新生児遺伝子検査市場のバリューチェーン分析は?

バリューチェーンは、①研究開発(遺伝子マーカー探索と技術開発)→②試薬・機器製造(分光光度計、PCR装置等)→③流通(代理店・オンライン)→④臨床導入(病院・診断センター)→⑤検査実施とデータ解析→⑥遺伝子カウンセリングとフォローアップの順に構成されます。各段階でデジタル化とサプライチェーンの最適化が競争優位性を左右します。

アジア太平洋産前・新生児遺伝子検査市場への主要投資インサイトは?

投資家は低コストNIPTプラットフォーム、AI解析ソフトウェア、遠隔採取キットに注目すべきです。特に中国・インドの市場参入によるスケールメリットと、政府主導の出生前検査プログラムへの参画はリスク低減とリターン最大化を期待できます。買収・提携を通じた技術補完も有望です。

アジア太平洋産前・新生児遺伝子検査市場の結論 - 主要なポイントは?

市場は高いCAGR(11.5%)で成長し、2026年の規模は13億4,000万米ドル、2033年には約2.87億米ドルに拡大すると予測されます。非侵襲的検査とデジタルヘルスの融合が牽引力であり、政府支援と技術革新が相乗効果を生み出しています。競争は激化していますが、差別化された技術と地域戦略が成功の鍵となります。

調査手法 - 本調査はどのように実施されましたか?

一次情報として主要企業の年次報告書、プレスリリース、業界会議資料を収集し、二次情報として市場調査レポート、学術文献、政府統計を参照しました。定量分析は売上高と成長率に基づき、CAGRは2026年から2033年の予測データから算出しています。定性分析は専門家インタビューとSWOT・ファイブフォースを組み合わせました。

調査範囲 - 本レポートのカバレッジと制限は?

本レポートはアジア太平洋地域における産前・新生児遺伝子検査全体を対象とし、製品・エンドユーザー・技術・疾患適応の4つの主要セグメントで分析しています。調査期間は2022年から2026年までの実績と、2027年~2033年の予測に限定しています。地域別詳細は提供された総合データの範囲内で記述しています。

主要企業と最近の動向 - アジア太平洋産前・新生児遺伝子検査市場のトップ企業と最新の取り組みは?

Eurofins Scientific は新しいNGSベースのマルチパネルキットをリリースし、アジア市場向けに価格を引き下げました。Illumina は高速シーケンサーの第4世代モデルを発表し、遠隔解析クラウドサービスと統合。PerkinElmer はAI解析ソフトを追加した統合スクリーニングパッケージを提供。Natera はインドでNIPT専用ラボを設立し、現地パートナーと提携。Quest Diagnostics はオーストラリアで大型検査センターを拡張し、保険適用範囲の拡大を交渉中です。これらの動向は市場シェア拡大と技術リーダーシップ強化に寄与しています。