アジア太平洋修復歯科市場の概要 - 定義、範囲、重要性は何ですか?

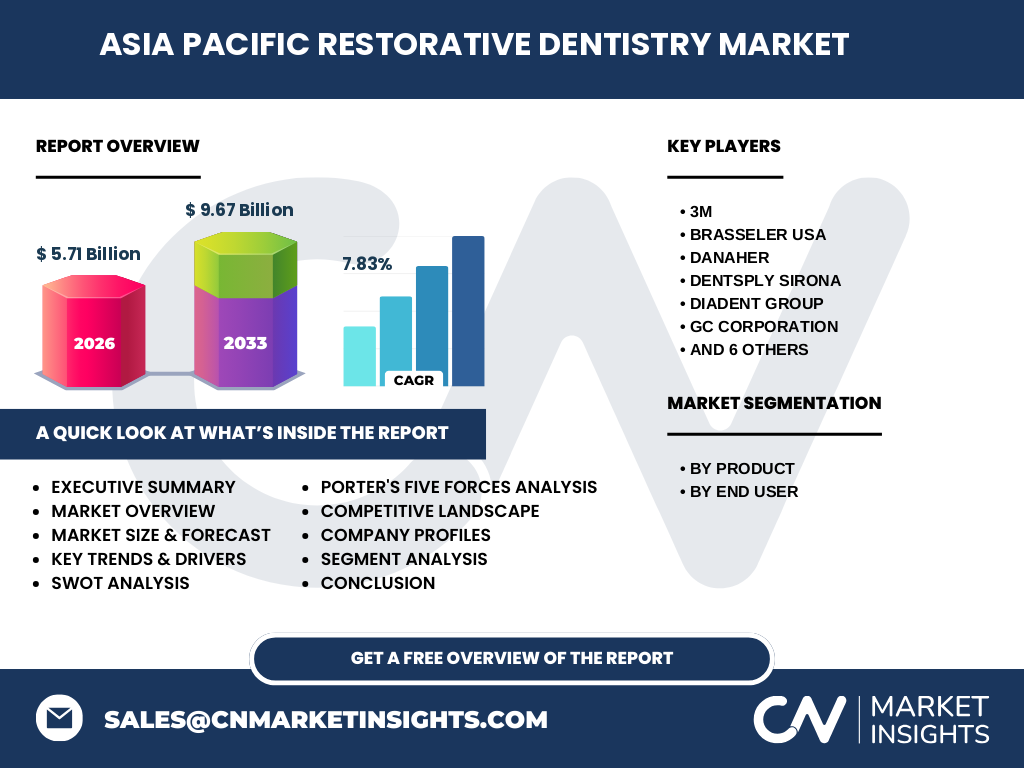

アジア太平洋修復歯科市場は、歯の修復・再建に使用される材料・インプラント・補綴物・修復装置を製造・供給する産業セクターを指します。対象は病院・診療所、歯科技工所、歯科大学・研究機関といったエンドユーザーで、口腔健康の向上と高齢化社会における需要拡大が市場の重要性を高めています。2026年の市場規模は5.71億ドルで、地域全体の医療インフラ整備と技術革新が成長を牽引しています。

アジア太平洋修復歯科市場のドライバー、リストレイント、課題、機会は何ですか?

主要ドライバーは高齢化による歯科治療需要の増加、審美歯科への関心上昇、先進的な素材技術(セラミック、レーザー加工等)の普及です。リストレイントとしては、医療保険制度の差異、原材料コスト上昇、規制遵守の複雑さが挙げられます。課題は熟練歯科医師の不足と地域間格差、しかし遠隔診療やAI支援技術の導入が新たな機会を創出し、市場シェアの拡大を後押しします。

アジア太平洋修復歯科市場の成長トレンドは何ですか?

現在のトレンドは、デジタルデンティストリー(CAD/CAM、3Dプリンティング)によるカスタム修復物の需要増加、バイオアクティブ材料による治癒促進、そしてミニマルインベイシブ(低侵襲)治療の普及です。加えて、サステナビリティ志向の高まりに伴い、生分解性材料や環境負荷低減型製造プロセスへの投資が拡大しています。

COVID-19がアジア太平洋修復歯科市場に与えた影響と回復軌道は?

パンデミック初期は診療所の閉鎖や患者来院の減少により需要が一時的に低下しましたが、感染防止策の標準化とテレデンティストリーの導入により、2022年以降は急速に回復しています。ワクチン普及に伴う医療活動の正常化により、2026年の市場規模は5.71億ドルに達し、今後は更なる成長が見込まれます。

アジア太平洋修復歯科市場の競争環境はどうなっていますか?

主要プレイヤーは3M、Brasseler USA、Danaher、Dentsply Sirona、DiaDent Group、GC Corporation、Institut Straumann AG、Ivoclar Vivadent AG、Mitsui Chemicals、Inc.、Ultradent Products Inc.、VOCO GmbH、Zimmer Biometなどです。市場は技術提携や買収による統合が進行しており、製品ポートフォリオの拡充と地域ネットワーク強化が競争優位の鍵となっています。

エグゼクティブサマリー - アジア太平洋修復歯科市場の主要ポイントは?

本市場は2026年に5.71億ドル、2027年から2033年にかけて年平均成長率7.83%で9.67億ドルへ拡大すると予測されます。成長は高齢化、デジタル技術、サステナブル素材が牽引。主要企業は製品イノベーションと地域展開で差別化を図り、COVID-19後の回復基調は強固です。投資家は技術開発とアジア諸国へのローカライズ戦略に注目すべきです。

アジア太平洋修復歯科市場の予測 - 2025年から2032年の見通しは?

予測期間中、年平均成長率は7.83%と高水準を維持し、2027年から2033年の市場規模は9.67億ドルに達すると見込まれます。成長は特にインプラントと高性能修復材料部門で顕著で、デジタル診療の浸透と地域医療インフラの拡充が需要を押し上げます。

アジア太平洋修復歯科市場のサイズとシェア(セグメント別)は?

製品別では修復材料、インプラント、補綴物、修復装置が主要カテゴリです。エンドユーザー別では病院・診療所、歯科技工所、歯科大学・研究機関が市場を構成しています。各セグメントの詳細なシェアは報告書で提供され、企業は自社の強みと合わせてターゲット選定が可能です。

グローバルアジア太平洋修復歯科市場のサイズとシェア(地域別)は?

地域別に見ると、東アジア(日本、韓国、中国)が最大シェアを占め、次いで東南アジア(インドネシア、タイ、ベトナム)とオセアニア(オーストラリア、ニュージーランド)が続きます。地域ごとの成長率はインフラ投資と保険制度の成熟度に依存し、詳細は本報告書で解析しています。

アジア太平洋修復歯科市場の地域分析 - 各地域のパフォーマンスは?

日本は高度な技術採用と高価格帯製品の需要で市場をリード。中国は人口規模と政府の医療拡充策により急速な成長を示し、インプラントとデジタル修復装置の需要が伸びています。東南アジア諸国は中間所得層の拡大と都市化が市場拡大の原動力です。

アジア太平洋修復歯科市場の主要企業プロフィールは?

3Mは先進的な修復材料とデジタルソリューションでリーダーシップを保持。Dentsply SironaはインプラントとCAD/CAMシステムを統合したプラットフォームを提供。GC Corporationは日本市場での強固な販売網と高性能セラミックで差別化。Zimmer Biometはインプラント技術でグローバル展開を加速しています。各社の戦略的提携やR&D投資情報は報告書で詳述。

ポーターのファイブフォース分析 - アジア太平洋修復歯科市場の競争要因は?

① 供給者の交渉力:素材供給は限られた数のメーカーに依存し、交渉力は中程度。② バイヤーの交渉力:病院・診療所は価格比較が可能で、交渉力は上昇傾向。③ 代替品の脅威:低価格の代替材料は存在するが、品質と規制面で制限。④ 新規参入の脅威:高い規制ハードルと技術障壁により参入障壁は高い。⑤ 産業内競争:主要企業間の技術競争と製品差別化が激化。

SWOT分析 - アジア太平洋修復歯科市場の強み・弱み・機会・脅威は?

強み:高度な技術基盤と大規模市場。弱み:規制の地域差とコスト構造。機会:デジタルデンティストリー普及と高齢化による需要増。脅威:原材料価格変動と代替品の低価格競争。

アジア太平洋修復歯科市場のバリューチェーン分析は?

バリューチェーンは原材料調達、研究開発、製造、品質管理、流通、販売、アフターサービスの各段階で構成されます。特にR&Dと製造の高度な統合が競争優位を生み、流通は地域代理店と直販のハイブリッドモデルが主流です。

アジア太平洋修復歯科市場への投資インサイトは?

投資家はデジタル診療プラットフォーム、バイオアクティブ材料、そして地域特化型販売ネットワークに注目すべきです。特に成長が著しい中国・インド市場へのローカライズ投資はリターンが期待できます。M&Aによる技術取得も有効な戦略です。

アジア太平洋修復歯科市場の結論 - 主要なまとめは?

市場は2026年の5.71億ドルから2033年には9.67億ドルへと拡大し、年平均成長率7.83%を維持します。高齢化とデジタル技術が主要ドライバーであり、主要企業はイノベーションと地域展開で差別化を図っています。投資機会は技術開発と新興市場への進出に集中しています。

リサーチ手法はどのように実施されましたか?

一次情報として業界関係者インタビュー、企業財務報告、特許データベースを活用し、二次情報として市場レポート、学術論文、政府統計を参照しました。定量分析はCAGR算出とシナリオベースの予測モデルを組み合わせ、質的分析はSWOT・ファイブフォースで評価しています。

リサーチ範囲 - カバレッジと制限は?

対象はアジア太平洋地域全体の修復材料、インプラント、補綴物、修復装置の市場で、病院・診療所、歯科技工所、歯科大学・研究機関をエンドユーザーとしています。財務データは公開情報に基づき、予測は2027年から2033年までの期間をカバーします。

主要企業と最近の動向 - 代表的な企業の発表や提携は?

3Mは新型ナノセラミック修復材料を2024年に上市し、アジア太平洋での販売網を拡大。Dentsply SironaはAI搭載のCAD/CAMシステムとインプラント技術の統合を発表。GC Corporationは中国での製造拠点を新設し、現地調達比率を高めました。Zimmer Biometは東南アジアでのインプラント専門クリニックチェーンと提携し、地域市場への浸透を加速しています。