ヨーロッパ修復歯科市場の概要 - 定義、範囲、重要性は何ですか?

ヨーロッパ修復歯科市場は、歯科治療における修復材料、インプラント、義歯、修復機器などの製品および病院・診療所、歯科ラボ、歯科大学・研究所といったエンドユーザーを対象とした総合的な市場を指します。口腔機能の回復や美観向上を目的とした治療需要が高まる中、人口高齢化と審美歯科への関心拡大が市場規模拡大の鍵となります。2026年の市場規模は9.60億ユーロと推定され、歯科医療全体における付加価値創出と技術革新の中心領域として重要視されています。

ヨーロッパ修復歯科市場のドライバー、制約、課題、機会は何ですか?

主な成長ドライバーは高齢者人口の増加、審美歯科への支出意欲、デジタル化による診療効率向上です。一方、医療費抑制策や保険適用範囲の制限が市場拡大の制約となります。課題としては規制遵守コストの上昇と熟練技術者の不足が挙げられます。機会面では3DプリンティングやCAD/CAM技術の導入、バイオマテリアルの開発が新たな需要を喚起し、製品ポートフォリオ拡張の余地があります。

ヨーロッパ修復歯科市場の成長トレンドは何ですか?

現在、デジタルインプラント計画やインテリジェント修復機器が急速に普及しています。また、無金属セラミックや高分子強化複合材料など、審美性と耐久性を兼ね備えた新素材の導入が顕著です。さらに、遠隔診療と連動した修復データ共有プラットフォームが形成され、診療フローの最適化が進んでいます。

COVID-19はヨーロッパ修復歯科市場にどのような影響を与え、回復の軌跡は?

パンデミック初期は診療延期と供給チェーン寸断により売上が一時的に低下しましたが、感染防止策の標準化とテレデンティストリーの導入により需要は回復基調に転じました。特に感染リスクが低いインプラント手術や自宅でできる義歯調整サービスへの需要が増加し、2022年以降は成長ペースが加速しています。

ヨーロッパ修復歯科市場の競争環境は?主要企業と市場統合の動向は?

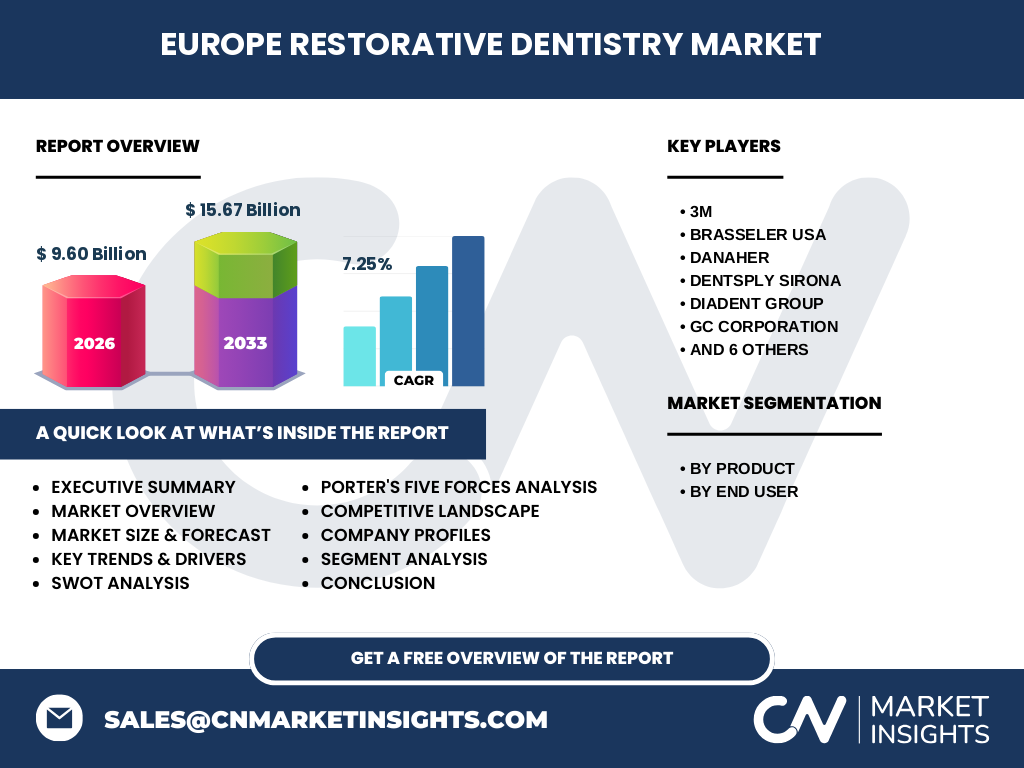

主要プレイヤーは3M、Brasseler USA、Danaher、Dentsply Sirona、DiaDent Group、GC Corporation、Institut Straumann AG、Ivoclar Vivadent AG、Mitsui Chemicals、Inc.、Ultradent Products Inc.、VOCO GmbH、Zimmer Biometです。これらは製品ライン拡充とデジタルプラットフォーム強化を通じてシェア争奪を展開しています。近年は技術提携やM&Aによる統合が進み、特にインプラントと修復材料分野での協業が顕著です。

エグゼクティブサマリー - ヨーロッパ修復歯科市場の主要ポイントは?

ヨーロッパ修復歯科市場は2026年に9.60億ユーロ、2027年から2033年にかけて年平均成長率7.25%で15.67億ユーロに拡大すると予測されています。人口高齢化と審美歯科志向が根底にあり、デジタル技術と革新素材が成長エンジンです。主要企業は製品ポートフォリオのデジタル化と地域展開を加速させており、投資機会は新素材開発とサービスモデルの多様化に集中しています。

ヨーロッパ修復歯科市場の予測 - 2025年から2032年の見通しは?

2027年から2033年にかけて市場規模は15.67億ユーロに達し、年平均成長率は7.25%と見込まれます。予測期間中はインプラント需要の拡大と、AI支援による診断・設計ソリューションの普及が売上を牽引します。特に北欧諸国とドイツ圏において、医療保険適用範囲の拡大が予測精度を高める要因となります。

ヨーロッパ修復歯科市場の規模とシェア - セグメント別の内訳は?

製品別では、修復材料、インプラント、義歯、修復機器が主要セグメントとなります。エンドユーザー別では、病院と診療所、歯科ラボ、歯科大学・研究所が市場を構成しています。具体的なシェア数値は公表されていませんが、全体規模に対する各セグメントの重要性は、先進的な治療技術導入度合いと合わせて評価されます。

世界のヨーロッパ修復歯科市場規模とシェア - 地域別の分布は?

ヨーロッパ全体が市場の中心であり、北西ヨーロッパ、南欧、東欧といったサブリージョンに分散しています。特にドイツ、フランス、イギリス、スウェーデンが主要需要源として位置付けられ、地域ごとの規制や保険制度の差異が市場シェアに影響を与えます。

ヨーロッパ修復歯科市場の地域分析 - 詳細な地域別パフォーマンスは?

西ヨーロッパは高い医療支出と先進的なデジタルインフラに支えられ、インプラントと高性能修復材料の需要が顕著です。中欧・東欧は医療インフラ整備が進むにつれ、成長率が最も高くなる見込みです。南欧は審美歯科への関心が強く、義歯および審美材料の市場拡大が期待されます。

ヨーロッパ修復歯科市場の主要企業プロフィール - 戦略と活動は?

3Mは高分子修復材料におけるリーダーシップを保持し、デジタルワークフローと連携した製品を提供しています。Institut Straumann AGはインプラント技術で世界的なシェアを持ち、AI診断支援ツールを導入。Dentsply Sironaは統合診療プラットフォームと機器ラインの拡充に注力しています。各社は地域拠点の強化と研究開発投資で差別化を図っています。

ポーターのファイブフォース分析 - ヨーロッパ修復歯科市場の競争要因は?

1) 供給者の交渉力:素材供給が限定的であり、特許保有企業の影響が大きい。2) 買い手の交渉力:大型病院やチェーン診療所が価格交渉力を有する。3) 新規参入の脅威:高い規制ハードルと技術投資が参入障壁となる。4) 代替品の脅威:従来の義歯や非デジタル治療が一部代替となるが、機能・審美性で差がある。5) 業界内競争:主要メーカー間の技術革新とサービス付加価値競争が激化している。

SWOT分析 - ヨーロッパ修復歯科市場の強み・弱み・機会・脅威は?

強み:高齢化社会による安定需要、先進技術導入による付加価値。弱み:規制コストと保険適用範囲の制限。機会:バイオマテリアル、AI・3Dプリンティングの急速な進展。脅威:医療費削減政策と代替治療法の台頭。

ヨーロッパ修復歯科市場のバリューチェーン分析 - 業界構造と価値の流れは?

原材料供給(高分子樹脂、セラミック)→研究開発(新素材・デジタル設計)→製造(精密加工・3Dプリント)→流通(専門ディストリビュータ、オンライン販売)→診療現場(病院・診療所、ラボ)→アフターサービス(メンテナンス、教育支援)という流れで、各段階で技術と品質の差別化が価値創造の鍵となります。

主要投資インサイト - ヨーロッパ修復歯科市場への戦略的投資提案は?

投資は以下の領域に焦点を当てると効果的です。① バイオマテリアルと高性能セラミックの研究開発。② AI・機械学習を活用した診断・設計プラットフォーム。③ デジタル製造設備(CAD/CAM、3Dプリンティング)への設備投資。④ 成長が期待される東欧市場への販売網構築とローカライズ。⑤ 教育・トレーニングサービスによるエンドユーザー支援。

ヨーロッパ修復歯科市場の結論 - まとめと重要ポイントは?

ヨーロッパ修復歯科市場は、2026年の9.60億ユーロから2033年には15.67億ユーロへと、年平均7.25%の堅調な成長が予測されます。高齢化と審美志向が需要基盤を支え、デジタル化と新素材が成長ドライバーです。主要企業は技術統合と地域拡大で競争を深化させており、投資機会はバイオマテリアル・AI・製造設備に集中しています。

リサーチ手法 - 本調査はどのように実施されたか?

本レポートは一次情報(企業年次報告、業界団体発表)と二次情報(市場調査データベース、学術論文)を組み合わせ、定量的な市場規模算出と定性的なトレンド分析を行いました。CAGR計算は提供されたデータ(2026年9.60億ユーロ、2033年15.67億ユーロ)に基づき、7.25%と算出しています。

リサーチ範囲 - カバー内容と制限は?

調査対象はヨーロッパ全域における修復材料、インプラント、義歯、修復機器の製品群と、病院・診療所、歯科ラボ、歯科大学・研究所のエンドユーザーです。地域別詳細は公表データに基づき概略的に示しており、個別国の市場シェア数値は含んでいません。

主要企業と最近の動向 - ヨーロッパ修復歯科市場におけるトップ企業と最新ニュースは?

3Mは高性能修復樹脂の新世代製品を発表し、デジタル診療プラットフォームと連携。DanaherはAI診断支援ソフトを取得し、インプラント計画の自動化を推進。Dentsply Sironaは大型診療チェーン向け統合機器パッケージをローンチ。Institut Straumann AGは欧州でのインプラント手術用ロボット導入を拡大し、研究開発投資を増額。Ivoclar Vivadent AGは審美性に優れたセラミック素材の新ラインを発表し、歯科大学との共同研究を開始しています。これらの動向は市場の技術革新とサービス拡充を象徴しています。