遺伝性がん検査市場の概要 - 定義、対象範囲、重要性は何ですか?

遺伝性がん検査市場は、遺伝子変異に基づくがんリスクの評価と診断を目的とした検査サービス・製品の総称です。主に病院、クリニック、診断センターで利用され、シーケンシング、PCR、マイクロアレイといった技術が用いられます。がん予防・早期発見に直結するため、ヘルスケアの質向上と医療費抑制という社会的意義が大きく、政策支援や保険適用の拡大が期待されています。

遺伝性がん検査市場のドライバー、抑制要因、課題、機会は何ですか?

ドライバーは、がん遺伝子研究の進展と個別化医療への需要増加、政府の早期診断推進政策です。抑制要因は検査コストの高さとデータプライバシーへの懸念です。課題としては、検査の標準化不足と医療従事者の技術教育が挙げられます。一方、次世代シーケンシングの低価格化や遠隔診断プラットフォームの普及は新たな機会を提供します。

遺伝性がん検査市場の成長トレンドはどのようなものですか?

現在、シーケンシングベースのパネル検査が主流となり、PCRは特定変異の高速スクリーニングに活用されています。マイクロアレイは大規模スクリーニングでの需要が回復中です。診断種別では、生検に続く遺伝子解析が増加し、画像診断とのハイブリッドアプローチが研究段階から実用化へ移行しています。

COVID-19が遺伝性がん検査市場に与えた影響と回復の軌跡は?

パンデミック初期は検査施設の稼働制限と患者来院減少により需要が一時的に低下しました。しかし、遠隔遺伝子検査キットの導入とデジタルヘルスの加速により、2022年以降は急速に回復し、2026年の市場規模7.62億ドルに達しました。今後も感染症リスクに備えた分散型検査体制が強化される見込みです。

遺伝性がん検査市場の競合環境はどのようになっていますか?

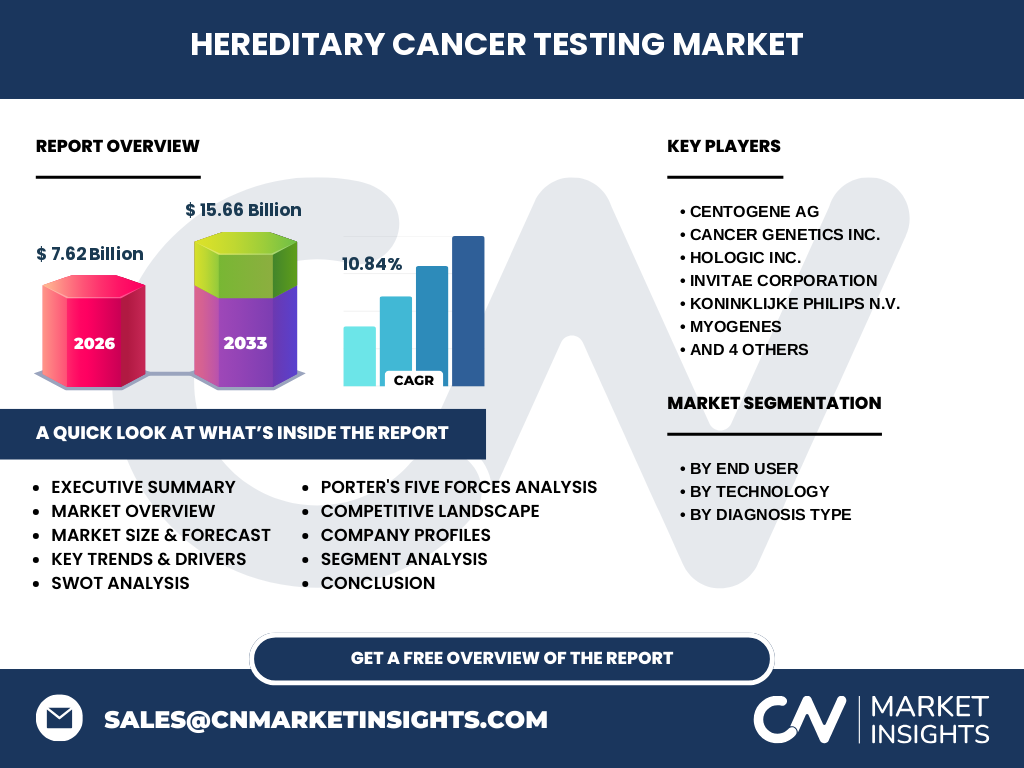

主要プレイヤーはCENTOGENE AG、Cancer Genetics Inc.、Hologic Inc.、Invitae Corporation、Koninklijke Philips N.V.、Myogenes、Myriad Genetics, Inc.、Pathway Genomics Corporation、Quest Diagnostics Incorporated、Strand Life Sciences Pvt. Ltd.です。各社は技術提携やM&Aを通じて製品ポートフォリオを拡充し、市場シェア争奪が激化しています。特にシーケンシングプラットフォームとAI解析の統合が競争の焦点です。

エグゼクティブサマリー - 市場の主要な発見は何ですか?

遺伝性がん検査市場は2026年に7.62億ドル、2027‑2033年は年平均10.84%のCAGRで15.66億ドルへ成長すると予測されます。技術別ではシーケンシングが最も伸び、エンドユーザー別では病院が最大シェアを占めます。主要企業は製品革新と地域拡大で先行し、規制緩和と保険適用が更なる市場拡大を支えます。

遺伝性がん検査市場の予測 - 2025‑2032年の見通しは?

予測期間中、年平均10.84%の成長率により市場規模は倍増し、2032年には約15億ドル前後に到達すると見込まれます。成長は先端シーケンシング技術のコストダウンと、予防医療への保険加入者拡大が牽引します。地域別ではアジア太平洋が高い成長率を示すと予測されています。

遺伝性がん検査市場の規模とシェア - セグメント別の内訳は?

エンドユーザー別では、病院が最大シェアを占め、次いでクリニック、診断センターの順です。技術別ではシーケンシングが主流で、PCRとマイクロアレイが補完的に利用されています。診断種別は生検に続き画像診断が増加傾向にあり、各セグメントが市場全体の需要を多層的に支えています。

世界遺伝性がん検査市場の規模とシェア - 地域別分布は?

北米が成熟市場として最大シェアを持ち、欧州が続きます。アジア太平洋は医療インフラ整備と遺伝子検査への意識向上により急速に拡大しています。中南米と中東・アフリカは成長余地が大きく、今後の投資対象として注目されています。

遺伝性がん検査市場の地域分析 - 詳細な地域別パフォーマンスは?

北米は高度な医療制度と保険適用が市場拡大を支え、主要企業の研究拠点も集中しています。欧州は規制が厳格ながらも公共資金による遺伝子検査プログラムが進行中です。APACは中国・インドの人口増と政府主導のがん対策が需要を押し上げ、特にシーケンシングサービスの導入が顕著です。

遺伝性がん検査市場の主要企業プロファイル - 戦略は?

CENTOGENE AGは希少遺伝子パネルに強みを持ち、グローバル提携で市場浸透を図っています。Invitaeは大規模パネルと直接販売モデルでシェア拡大。Myriad Geneticsは既存のがん遺伝子データベースを活用し、AI診断ツールを提供。Quest Diagnosticsは検体受入れネットワークを活かし、サービス範囲を広げています。

ポーターのファイブフォース分析 - 市場の競争要因は?

① 既存企業間の競争:技術革新と価格競争が激化。② 新規参入の脅威:規制ハードルは高いが、スタートアップの技術力で参入障壁が低下。③ 代替品の脅威:画像診断や血液バイオマーカーが部分的に代替。④ 供給者の交渉力:シーケンシング装置メーカーが限定的で価格交渉力は高い。⑤ バイヤーの交渉力:大病院は大量購入で交渉力を有する。

SWOT分析 - 市場の強み・弱み・機会・脅威は?

強み:高度な遺伝子解析技術と臨床的価値。弱み:検査費用とデータ保護課題。機会:保険適用拡大と新興国での需要増。脅威:規制変更と代替診断技術の台頭。

遺伝性がん検査市場のバリューチェーン分析 - 産業構造は?

バリューチェーンは、① 遺伝子サンプル採取(病院・クリニック)、② 検体輸送・保管、③ 分析装置・試薬供給(シーケンシング・PCR・マイクロアレイ)、④ データ解析とレポート作成、⑤ 臨床医への結果提供とフォローアップ、⑥ 保険請求・リムーバルサービスの6段階で構成されます。各段階の効率化がコスト削減と市場拡大に直結します。

遺伝性がん検査市場への投資インサイト - 推奨戦略は?

投資家はシーケンシングプラットフォームとAI解析ソフトウェアを統合した企業に注目すべきです。また、APAC地域の販売網構築や公共保険との連携プロジェクトは高い成長ポテンシャルがあります。M&Aによる技術取得と、遠隔検査キットの拡充はリスクヘッジとして有効です。

遺伝性がん検査市場の結論 - 主要なポイントは?

遺伝性がん検査市場は、2026年の7.62億ドルから2033年に15.66億ドルへと倍増する見込みで、シーケンシング技術が中心的役割を果たします。主要プレイヤーの競争は技術と地域展開に集中し、規制緩和と保険適用が市場拡大の鍵です。投資は先端技術と新興地域への集中が最適です。

リサーチ手法 - 本調査はどのように実施されましたか?

一次情報として主要企業の年次報告書、プレスリリース、特許データベースを収集し、二次情報として業界レポート、学術論文、市場統計を参照しました。定量分析は提供された市場規模・CAGRを基に予測モデルを構築し、定性分析は専門家インタビューとSWOT・ポーター分析で補完しています。

リサーチ範囲 - カバーした内容と制限は?

本レポートは遺伝性がん検査の技術・エンドユーザー・診断種別に焦点を当て、2026年から2033年までの市場規模と成長率をカバーしています。地域は北米、欧州、APACを中心に分析し、詳細な地域別数値は提供データに限定しています。特定の国別シェアや価格構造は別途調査が必要です。

主要企業と最近の動向 - どんな発表や提携がありましたか?

CENTOGENE AGはヨーロッパ向けに新しい希少変異パネルを発売し、Cancer Geneticsは米国で遠隔遺伝子検査サービスを開始しました。HologicはPCRベースの迅速検査キットを拡充、InvitaeはAI診断プラットフォームと提携。Koninklijke Philipsは画像診断と遺伝子解析の統合システムを発表し、Myogenesはアジア市場で販売網を拡大。Myriad Geneticsは大型パネルの価格改定を実施、Quest Diagnosticsは検体輸送ネットワークを強化、Pathway Genomicsはパーソナライズド予防プログラムを開始、Strand Life Sciencesはインドで新規研究センターを設立しました。