欧州航空機熱交換器市場の概要 - 定義、範囲、重要性は何ですか?

欧州航空機熱交換器市場は、航空機エンジンやエアフレームなどの機体部品に使用される熱交換装置の設計、製造、供給を対象とする市場です。主にフラットチューブとプレートフィンの二種のタイプに分類され、回転翼航空機と固定翼航空機の双方で使用されます。航空機の燃料効率向上や排熱管理の高度化が求められる中、熱交換器は安全性・環境規制遵守の鍵となり、航空産業全体の競争力強化に直結する重要な部品です。

欧州航空機熱交換器市場のドライバー、抑止要因、課題、機会は何ですか?

ドライバーとしては、EUの環境規制強化による燃費向上要求、次世代航空機開発プロジェクト(例:e‑VTOL)の増加、以及び航空機の運航回数増によるメンテナンス需要が挙げられます。抑止要因は、原材料コスト上昇と高度な認証取得に伴う開発費用の増大です。課題は、軽量化と高熱伝導性能を同時に満たす素材の確保が難しい点です。一方、機会は、3Dプリンティングによるカスタム設計の拡大や、電動航空機向け熱管理システムの新規需要創出です。

欧州航空機熱交換器市場の成長トレンドは何ですか?

現在、軽量アルミニウム合金やチタン合金の採用が拡大し、フラットチューブからプレートフィンへ高効率化を目指す設計転換が顕著です。また、デジタルツイン技術を活用した予知保全が導入され、製品寿命と運用コストの最適化が進んでいます。さらに、電動・ハイブリッド航空機向けに熱交換器のモジュール化が進み、プラットフォーム共通化によるスケールメリットが期待されています。

COVID-19は欧州航空機熱交換器市場にどのような影響を与え、回復の軌跡は?

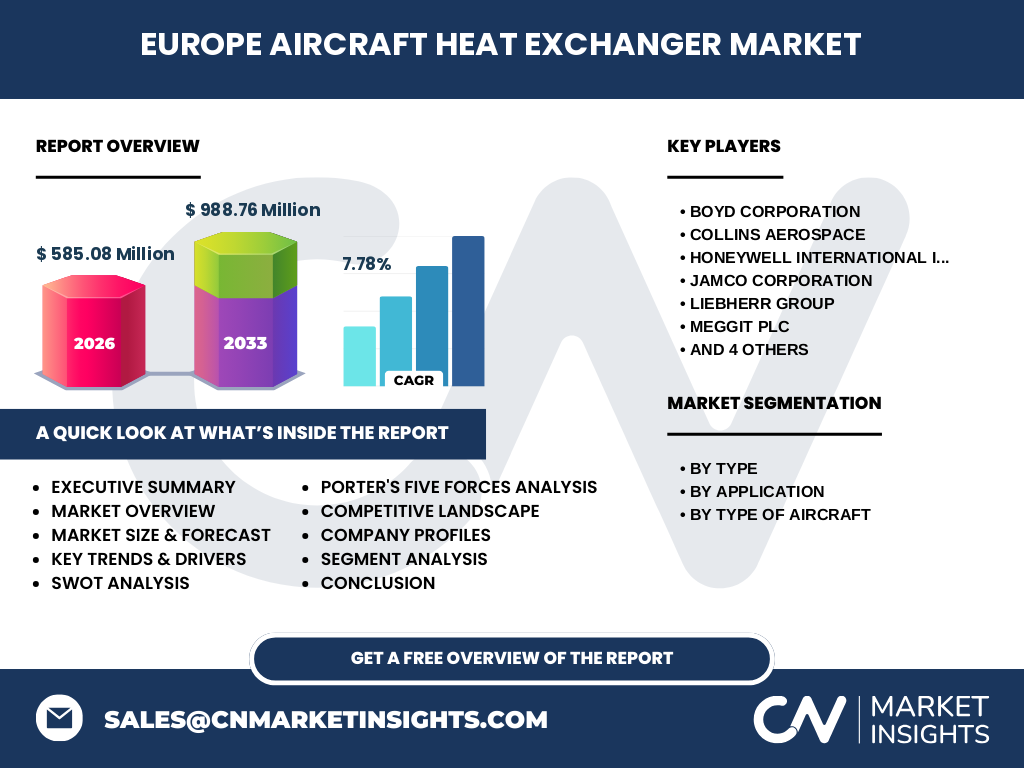

パンデミック期には航空便の大幅縮小に伴い、航空機の保守・改修サイクルが遅延し、熱交換器の需要が一時的に低下しました。しかし、2022年以降の航空需要回復とともに、燃費改善と環境対応への投資が再燃し、需要は急速に回復しています。現在は2026年の市場規模が585.08百万ユーロに達し、回復基調が定着しています。

欧州航空機熱交換器市場の競争環境は?主要企業と市場統合の状況は?

市場はBOYD Corporation、Collins Aerospace、Honeywell International Inc、Jamco Corporation、Liebherr Group、Meggit Plc、TAT Technologies Inc.、Triumph Group、Wall Colmonoy、Woodward Inc.といった大手メーカーが主導しています。これら企業は技術提携やOEM契約を通じてシェアを争い、近年は素材メーカーとの提携や買収による製品ポートフォリオ拡充が進んでいます。業界全体としては高い参入障壁と認証プロセスが統合を促進し、寡占的な構造が形成されています。

エグゼクティブサマリー - 市場のハイレベル概要と主要な所見は?

欧州航空機熱交換器市場は2026年に585.08百万ユーロ規模で、2027年から2033年にかけて7.78%のCAGRで成長し、2033年には988.76百万ユーロに達すると予測されています。エンジン向けとエアフレーム向けの需要が均衡して拡大し、特にプレートフィン型の高効率製品が市場シェアを伸ばしています。主要プレイヤーは技術革新とサプライチェーン強化に注力しており、投資機会は軽量素材と電動航空機向け熱管理ソリューションに集中しています。

欧州航空機熱交換器市場の予測 - 2025‑2032年の見通しは?

予測期間中、年平均成長率7.78%で市場規模は拡大し、特に2028年以降に新世代電動機体の導入が加速することで需要が顕著に増加します。エンジン用途の成長が安定的に続く一方、エアフレーム向け熱交換器は軽量化ニーズに支えられ、プレートフィン型の採用が増える見込みです。

欧州航空機熱交換器市場のサイズとシェア - セグメンテーション別の内訳は?

タイプ別では、フラットチューブとプレートフィンが主要カテゴリーです。用途別ではエンジン向けとエアフレーム向けに分かれ、航空機タイプ別では回転翼航空機と固定翼航空機が対象です。各セグメントは相互に補完し合い、全体の市場規模は2026年の585.08百万ユーロを基盤に、各カテゴリが均等に成長しています。

世界の欧州航空機熱交換器市場のサイズと地域別シェアは?

欧州が中心となる市場であり、地域別の詳細数値は提供されていませんが、欧州内の主要航空拠点(ドイツ、フランス、英国)での需要が市場全体を牽引しています。

欧州航空機熱交換器市場の地域分析 - 地域別の市場パフォーマンスは?

西欧(ドイツ、フランス)では大型商用機向け熱交換器の需要が高く、北欧は環境規制が厳しいため高効率製品の採用が進んでいます。南欧は防衛・ヘリコプター市場が強く、回転翼航空機向けのフラットチューブ型が主流です。英国は航空宇宙産業の集積地として、技術開発と試作が活発です。

欧州航空機熱交換器市場の主要企業プロフィール - 企業戦略は?

BOYD Corporationは高熱伝導アルミニウム合金に注力し、航空機OEMとの長期契約を確保。Collins Aerospaceはデジタルモニタリング統合で付加価値サービスを提供。Honeywellは電動航空機向けモジュール化製品を開発。Jamcoは日本市場との連携で素材供給を最適化。Liebherrは高圧耐性製品を強化し、Meggitは特殊鋼加工で差別化。TAT Technologiesは軽量化技術、Triumph Groupは統合サプライチェーン、Wall Colmonoyは耐腐食コーティング、Woodwardは制御システム統合に注力しています。

ポーターのファイブフォース分析 - 市場の競争要因は?

1. 既存企業間の競争:技術力と認証取得が鍵で、価格競争は限定的。

2. 新規参入の脅威:高い参入障壁と認証コストが参入を抑制。

3. 代替品の脅威:代替冷却技術は限定的で、熱交換器の必需性は高い。

4. 供給者の交渉力:高性能素材供給者は限定的で、交渉力はやや強い。

5. バイヤーの交渉力:航空機メーカーは大量発注が可能で、価格交渉力は中程度。

SWOT分析 - 市場の強み、弱み、機会、脅威は?

強み:高度な技術基盤と安全基準への適合性。

弱み:開発コストと認証期間の長さ。

機会:電動航空機向け熱管理需要の拡大、3Dプリンティングによるカスタム化。

脅威:原材料価格変動と環境規制の更なる厳格化。

欧州航空機熱交換器市場のバリューチェーン分析 - 産業構造と価値の流れは?

原材料供給(高性能アルミニウム、チタン)→設計・エンジニアリング(CAE・CFD解析)→試作・認証(航空当局)→量産(鍛造・溶接)→品質検査・出荷→航空機OEMへの供給→アフターサービス・保守。各段階で高度な品質管理とデジタル追跡が組み込まれ、価値が段階的に付加されます。

欧州航空機熱交換器市場への主要投資インサイト - 戦略的投資勧告は?

投資は軽量高熱伝導素材開発、そして電動航空機向けモジュール化設計に集中すべきです。デジタルツインと予知保全プラットフォームへの資本投入は、運用コスト削減と顧客ロイヤルティ向上に寄与します。また、OEMとの共同開発プロジェクトへの参画は、長期的な供給契約獲得につながります。

欧州航空機熱交換器市場の結論 - 要点と今後の見通しは?

市場は2026年の585.08百万ユーロから2033年に988.76百万ユーロへと、年率7.78%で成長が見込まれます。技術革新、環境規制、電動航空機の台頭が主要ドライバーです。主要企業は製品ポートフォリオの高度化とサプライチェーン最適化に注力しており、投資機会は素材技術とデジタル化に集中しています。市場は今後も堅調に拡大し、欧州の航空産業競争力を支える重要な柱となるでしょう。

調査方法論 - 本調査はどのように実施されましたか?

一次情報として、主要メーカーの年次報告書、航空当局の認証データ、業界会議資料を収集。二次情報として、政府統計、専門調査機関のレポート、学術論文を参照。市場規模は2026年実績と2027‑2033年予測を用い、CAGRは7.78%で算出。セグメント別分析はタイプ、用途、航空機タイプに分類し、質的評価と定量的推計を組み合わせました。

調査対象範囲 - カバレッジと制限は?

調査は欧州地域の航空機熱交換器に限定し、民間商用機と軍事機の両方を含みます。対象期間は2026年実績から2033年予測まで。提供データは市場規模、成長率、主要企業情報に基づき、他地域の詳細数値は含まれていません。

主要企業と最近の動向 - 代表的な企業と最新の発表、製品、提携は?

BOYD Corporationは新型プレートフィン熱交換器を発表し、ヨーロッパの大型エンジンOEMと供給契約を締結。Collins Aerospaceはデジタルモニタリングプラットフォームと熱交換器を統合したソリューションをローンチ。Honeywellは電動航空機向けモジュラー熱管理キットを開発し、主要航空メーカーと共同試験を開始。Jamcoは軽量チタン合金の供給体制を強化し、Liebherrは高圧耐性モデルの量産体制を構築。Meggitは特殊鋼コーティング技術を適用した新製品を発表。TAT Technologiesは3Dプリント技術による試作を進め、Triumph Groupはサプライチェーン統合を目的とした買収を実施。Wall Colmonoyは耐食コーティングの特許取得、Woodwardは制御システムとのシームレス連携を実証し、市場での差別化を図っています。