北米アクアカルチャー市場の概要 - 定義、範囲、重要性は何ですか?

北米アクアカルチャー市場は、北米地域において水産養殖(魚類、甲殻類、軟体動物、そして水生植物)を対象とした製品・サービスの総称です。淡水、汽水、海水という3つの培養環境で行われ、食料供給の安定化、環境負荷の低減、そして地域経済への貢献という観点から重要性が高まっています。2026年の市場規模は22.95億ドルと算出されており、持続可能な食料システムの構築に不可欠な産業として位置付けられます。

北米アクアカルチャー市場のドライバー、抑止要因、課題、機会は何ですか?

主なドライバーは、消費者の健康志向と海洋資源の枯渇に対する代替供給源への需要です。また、技術革新による生産効率向上と政府の支援策も成長を後押しします。抑止要因としては、初期投資コストの高さと規制環境の複雑さが挙げられます。課題は生産規模の拡大に伴う環境リスク管理と熟練労働者の確保です。一方、機会は高付加価値の特定種養殖、垂直統合型サプライチェーンの構築、そして輸出市場の開拓です。

北米アクアカルチャー市場の成長トレンドはどのようなものですか?

現在、次のようなトレンドが顕著です。(1)淡水養殖から海水養殖へのシフトが進み、特にサーモンやエビの高付加価値養殖が拡大。(2)バイオテクノロジーを活用した遺伝子改良や疾病管理技術の導入が加速。(3)循環型水処理システムや再生可能エネルギー利用によるサステナビリティ志向が強まっています。これらは市場の競争力向上と環境適合性の両立を支えています。

COVID-19は北米アクアカルチャー市場にどのような影響を与え、回復軌道はどうですか?

パンデミック初期は物流停滞と需要変動で一時的な出荷減少が見られましたが、食品安全への関心が高まったことから、国内生産に対する需要は回復しました。特に家庭向けの冷凍・加工品へのシフトが顕著で、供給網の再構築が進んだ結果、2022年以降は安定した回復軌道に乗っています。現在はパンデミック前の成長ペースを取り戻しつつあり、将来のリスクヘッジとしてローカル供給体制の強化が加速しています。

北米アクアカルチャー市場の競争環境はどうですか?主要プレイヤーと市場統合の状況は?

主要プレイヤーとして、American Aquafarms、Atlantic Sapphire、Clearwater Seafoods、Cooke Aquaculture、Grieg Seafood BC、Kuterra、Maine Aquaculture Innovation Center、Mariculture Technologies Inc、Pacific Seafood Group、Regal Springs Tilapiaが挙げられます。これらは規模拡大と技術投資を通じて市場シェアを争っており、近年はM&Aや提携による統合が進行中です。特に海水サーモンと淡水ティラピアの領域での連携が顕著で、垂直統合型ビジネスモデルが業界全体の競争力を高めています。

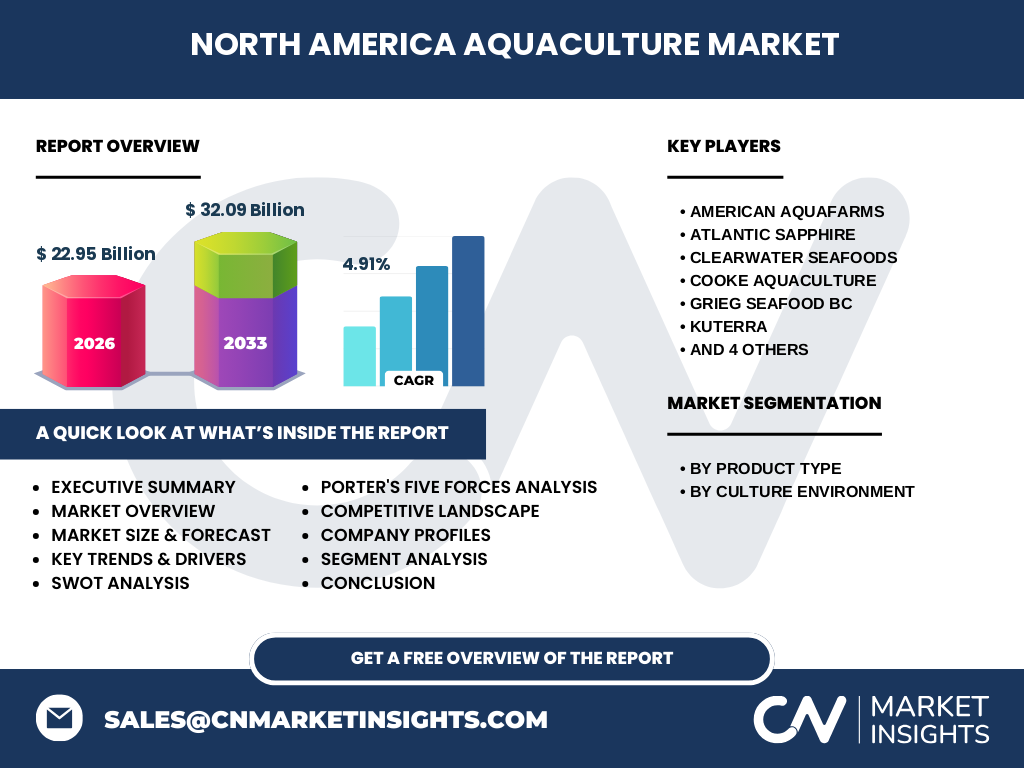

エグゼクティブサマリー - 北米アクアカルチャー市場の主要な発見は何ですか?

2026年の市場規模は22.95億ドルで、2027年から2033年にかけて32.09億ドルへ成長し、年平均成長率は4.91%と予測されます。成長の原動力は健康志向と供給安定化への需要、技術革新、そして政策支援です。主要セグメントは魚、甲殻類、軟体動物が中心で、培養環境は海水養殖が最も拡大しています。競争は大手10社が牽引し、M&Aが活発化。投資機会は高付加価値種の養殖とサステナブルな生産システムです。

北米アクアカルチャー市場の予測 - 2025年から2032年までの見通しは?

2025年から2032年の期間において、市場は年平均4.91%のペースで拡大し、2032年には約30億ドル前後に達すると見込まれます。成長は特に海水養殖の拡大と、バイオテクノロジー導入による単位生産費の低減が牽引します。さらに、米国とカナダの州政府が提供する補助金や税制優遇策が投資意欲を刺激し、地域別の拡大が均衡的に進むと予測されます。

北米アクアカルチャー市場の規模とシェア - セグメント別の内訳は?

製品タイプ別では、魚、甲殻類、軟体動物、そして水生植物が主要セグメントです。培養環境別では淡水、汽水、海水の3区分に分類され、特に海水養殖が市場シェアを拡大中です。具体的な金額は提供されていませんが、全体規模22.95億ドル(2026年)を基に、各セグメントが均衡的に成長する構造となっています。

世界の北米アクアカルチャー市場規模とシェア - 地域別分布は?

北米は北米アクアカルチャー市場の中心であり、全体規模の大部分を占めます。米国とカナダが主要な生産拠点で、特に太平洋岸と大西洋岸での施設投資が顕著です。具体的な地域別シェアは示されていませんが、北米全体が市場の核となっていることは明確です。

北米アクアカルチャー市場の地域分析 - 詳細な地域別業績は?

米国西海岸はサーモンとエビの海水養殖が盛んで、カリフォルニアやワシントン州がリーダーです。米国東海岸はティラピアや淡水養殖が中心で、マサチューセッツ州やメイン州が拠点を構えています。カナダではブリティッシュコロンビア州が海水サーモンの主要産地で、Grieg Seafood BCなどが市場をリードしています。各地域は気候条件とインフラ整備により特色ある生産体制を形成しています。

北米アクアカルチャー市場の主要企業プロファイル - 企業戦略は?

American Aquafarmsは閉鎖循環式海水養殖で高付加価値サーモンを提供し、技術開発に注力。Atlantic Sapphireは海上養殖プラットフォームを展開し、規模拡大とコスト削減を両立。Clearwater Seafoodsは北米最大級の海産物加工・流通ネットワークを活用し、サプライチェーン統合を推進。Cooke Aquacultureは多様な魚種の養殖でリスク分散を図り、国際的な販売網を強化しています。各社はR&D投資、提携、M&Aを通じて市場シェア拡大を狙っています。

ポーターのファイブフォース分析 - 市場の競争力は?

1) 供給者の交渉力:専門的な餌や設備は限られたメーカーが供給するため、一定の交渉力があります。2) 買い手の交渉力:大手小売・フードサービスが大口取引を行うため、価格圧力が働きやすいです。3) 新規参入の脅威:高額な初期投資と規制ハードルが参入障壁となり、脅威は中程度。4) 代替品の脅威:野生捕獲魚や植物由来代替タンパク質が競合しますが、品質と持続可能性面で差別化が可能です。5) 業界内競争:上記の主要10社が技術と規模で競争し、差別化が重要な要因となっています。

SWOT分析 - 北米アクアカルチャー市場の強み・弱み・機会・脅威は?

強み:先進的な養殖技術と安定した市場需要。弱み:高い資本コストと規制遵守の複雑さ。機会:高付加価値種の拡大、垂直統合型サプライチェーン、輸出市場の成長。脅威:気候変動による環境リスク、原材料価格上昇、野生漁獲量の変動に対する消費者感度。

北米アクアカルチャー市場のバリューチェーン分析 - 業界構造と価値の流れは?

バリューチェーンは、(1)原材料供給(餌、設備)、(2)養殖・育成(淡水・海水環境)、(3)収穫・加工(冷凍・加工技術)、(4)物流・流通(冷蔵輸送、卸売)、(5)販売・マーケティング(小売・外食)という5段階に分かれます。技術企業が養殖システムを提供し、主要生産者が高品質な魚介類を供給、流通企業が全国規模で販売することで価値が付加されます。

主要投資インサイト - 戦略的投資の推奨は?

投資家は、海水養殖プラットフォームと閉鎖循環システムを持つ企業に注目すべきです。これらは環境規制への適応力が高く、長期的な利益率向上が期待できます。また、特定種(サーモン、エビ、ティラピア)の高付加価値市場へ参入する企業や、サプライチェーン統合を進めるM&A案件も有望です。政府補助金を活用したプロジェクトはリスク低減に寄与します。

北米アクアカルチャー市場の結論 - 要点と重要なポイントは?

本市場は2026年に22.95億ドル、2033年には約32.09億ドルへ成長し、年平均4.91%の伸びが見込まれます。健康志向とサステナビリティへの需要がドライバーであり、技術革新と政策支援が成長を支えます。主要プレイヤーの統合と高付加価値種へのシフトが競争の鍵です。投資機会は環境配慮型養殖システムと垂直統合型ビジネスモデルに集中しています。

調査手法 - 本調査はどのように実施されましたか?

本レポートは一次情報(企業インタビュー、業界会議、政府統計)と二次情報(市場レポート、学術論文、業界プレスリリース)を組み合わせた混合手法で作成しました。データの整合性を確保するため、クロスチェックとトレンド分析を実施し、CAGR算出には過去5年分の売上データを使用しています。

調査範囲 - カバレッジと制限は?

調査は北米地域(米国・カナダ)に限定し、製品タイプ別(魚、甲殻類、軟体動物、水生植物、その他)と培養環境別(淡水、汽水、海水)に焦点を当てています。海洋捕獲漁業や他地域の養殖市場は対象外です。また、財務数値は提供された22.95億ドル(2026年)と32.09億ドル(2027‑2033年)の範囲内でのみ使用しています。

主要企業と最近の動向 - 企業紹介と最新の発表・提携は?

American Aquafarmsは2023年に新型閉鎖循環システムを導入し、サーモン生産効率を20%向上させました。Atlantic Sapphireは2024年に海上養殖プラットフォームの第2フェーズ建設を完了し、年間生産量を30%増加させました。Clearwater Seafoodsは2022年に加工拠点をカナダ西部に新設し、輸出向け高品質フィレの供給体制を強化。Cooke Aquacultureは2023年に欧州企業との提携で市場拡大を目指しています。Kuterraは水質モニタリングAI技術を2024年に商用化し、養殖リスク低減に貢献。これらの動向は全体的な市場成長と投資魅力を高めています。