ヨーロッパ水産養殖市場の概要 - 定義、範囲、重要性は何ですか?

ヨーロッパ水産養殖市場は、淡水・汽水・海水を利用した水生植物、魚、甲殻類、軟体動物の養殖活動全般を指します。市場は食料安全保障、持続可能なタンパク源供給、地域経済活性化の観点から重要視され、欧州連合の政策支援や消費者のヘルシー志向が需要拡大を促進しています。

ヨーロッパ水産養殖市場のドライバー、制約、課題、機会は何ですか?

主なドライバーは人口増加に伴うタンパク質需要の伸び、環境負荷低減のための養殖技術向上、EUの補助金制度です。制約は規制の複雑さ、資源(飼料・水)コスト上昇、気候変動リスクです。課題としては疾病管理と市場流通の効率化が挙げられます。一方、循環型養殖、海面養殖プラットフォーム、バイオテクノロジー活用が新たな機会を提供します。

ヨーロッパ水産養殖市場の成長トレンドは何ですか?

現在のトレンドは、サステナブル認証取得によるブランド価値向上、デジタルトランスフォーメーションによる養殖モニタリング、そして高付加価値種の拡大です。特に海水養殖でのサーモンやマグロの生産が増加し、淡水での草食性魚や藻類の商業化が進んでいます。加えて、循環型水処理システムの導入が環境規制への適合を促進しています。

COVID-19はヨーロッパ水産養殖市場にどのような影響を与え、回復はどのように進んでいますか?

パンデミック初期は物流停滞と外食需要減少で出荷量が一時的に低下しましたが、家庭内での魚介類消費が増えたことにより需要はすぐに回復。各国政府の支援策とデジタル販売チャネルの拡大により、2022年以降は前年比を上回る成長へ転換しています。現在は供給チェーンの強靭化が重点課題となっています。

ヨーロッパ水産養殖市場の競争環境はどのようになっていますか?主要競合者と市場統合の状況は?

市場はBakkafrost、Cermaq Group AS、Cooke Aquaculture, Inc.、Danish Salmon、JBS S.A.、Leroy Seafood、Mowi ASA、Stolt-Nielsen Limited、Thai Union Group PCLといった大手企業が主導しています。近年はM&Aが活発で、特に海水養殖企業の統合が進み、規模の経済と技術共有が加速しています。競争は技術優位性とサステナビリティ認証取得が鍵となっています。

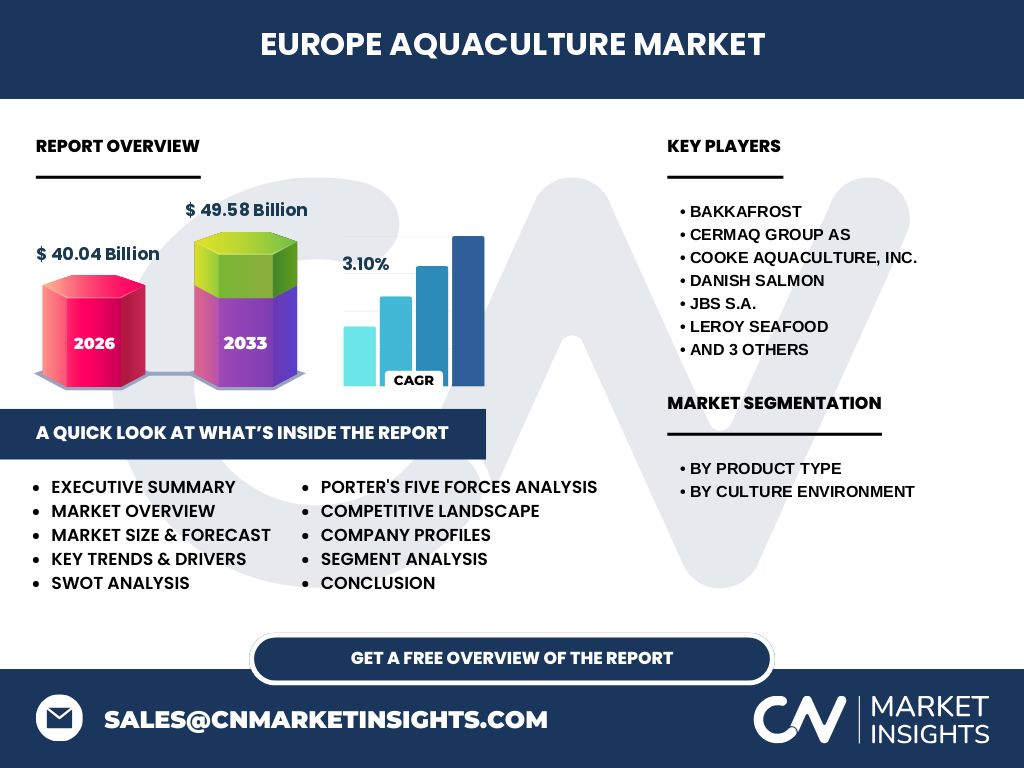

エグゼクティブサマリー - ヨーロッパ水産養殖市場の主要な所見は何ですか?

2026年の市場規模は400.4億ユーロで、2027年から2033年の予測では495.8億ユーロに達し、年平均成長率は3.10%です。主要セグメントは魚と甲殻類が売上を牽引し、海水養殖が最も大きなシェアを占めます。主要企業は高度な養殖技術と国際的なサプライチェーンを活用し、持続可能性を訴求した製品で差別化を図っています。

ヨーロッパ水産養殖市場の予測 - 2025年から2032年の見通しは?

2027年以降、売上は年平均3.10%のペースで拡大し、2032年には約5,000億ユーロ規模に到達すると予測されます。成長は高付加価値種の需要拡大、循環型養殖システムの導入、EUの環境規制に適合した投資が主因です。特に海水養殖が全体の伸びを牽引し、淡水・汽水部門はニッチ市場として安定的に伸びる見通しです。

ヨーロッパ水産養殖市場のサイズとシェア - セグメント別の内訳は?

製品別では、魚、甲殻類、軟体動物、そして水生植物の4つに分類されます。養殖環境別では、海水が最も大きなシェアを占め、次いで淡水、汽水の順です。具体的な金額は提供されていませんが、全体規模が400.4億ユーロであることから、海水養殖が市場の中心であると推測できます。

世界のヨーロッパ水産養殖市場のサイズとシェア - 地域別の分布は?

ヨーロッパは世界の水産養殖において重要な地域であり、全体規模の大部分を占めています。欧州連合諸国が主な生産拠点であり、特に北欧諸国(ノルウェー、デンマーク)が海水養殖で高いシェアを有します。具体的な地域別数値はありませんが、欧州が市場リーダーであることは確実です。

ヨーロッパ水産養殖市場の地域分析 - 各地域の市場パフォーマンスは?

北欧地域はサーモン養殖の技術力と大規模加工能力で最も高い成長率を示しています。西欧(フランス、オランダ)は淡水養殖と藻類生産に注力し、持続可能な供給チェーン構築が進んでいます。南欧(スペイン、イタリア)は暖海域を活かした甲殻類と軟体動物の養殖が拡大中です。地域ごとの規制や消費者嗜好の違いが市場構造に影響を与えています。

ヨーロッパ水産養殖市場の主要企業プロフィール - 主要プレイヤーと戦略は?

Bakkafrostはサーモンの垂直統合モデルでコスト削減と品質管理を実現。Cermaq Group ASは北米・南米への拡大でリスク分散を図っています。Cooke Aquacultureは技術提携で自動化養殖システムを導入。Danish Salmonは有機認証取得とブランド化で高付加価値を創出。Mowi ASAはグローバル展開と研究開発投資で市場リーダーシップを維持しています。

ポーターのファイブフォース分析 - ヨーロッパ水産養殖市場の競争要因は?

1. 既存企業間の競争:技術革新とサステナビリティ認証が差別化要因となり、競争は激化。

2. 新規参入の脅威:高額な初期投資と厳格な規制が障壁となり、参入は限定的。

3. 代替品の脅威:植物性代替蛋白の台頭が一部需要を分散。

4. 供給者の交渉力:飼料メーカーが限られるため交渉力は中程度。

5. バイヤーの交渉力:大型小売チェーンが価格交渉力を持つが、サステナビリティ志向がプレミアム価格を許容。

SWOT分析 - ヨーロッパ水産養殖市場の強み、弱み、機会、脅威は?

強み:高度な養殖技術と厳格な品質基準。

弱み:規制遵守コストと資源(飼料・水)価格の変動。

機会:循環型養殖、デジタルモニタリング、EU支援策の拡充。

脅威:気候変動による病害リスク、代替蛋白の競争。

ヨーロッパ水産養殖市場のバリューチェーン分析 - 産業構造と価値の流れは?

バリューチェーンは、種苗供給→養殖運営(環境管理・給餌)→収穫・加工→流通・販売の順に構成されます。種苗は専門企業が供給し、養殖段階での自動化とIoT導入がコスト削減の鍵。加工は冷凍・加工ラインが中心で、サステナビリティ認証が付加価値となります。最終的に小売・レストランへ供給され、消費者の健康志向が価格設定に影響します。

ヨーロッパ水産養殖市場への投資インサイト - 戦略的投資の提言は?

投資家は海水養殖プラットフォーム、循環型水処理技術、AIベースの予測モデリングに注目すべきです。特に北欧の大型養殖企業とのジョイントベンチャーは安定したリターンが見込めます。また、サステナビリティ認証取得支援サービスは付加価値が高く、成長余地があります。EUの資金助成プログラム活用も重要です。

ヨーロッパ水産養殖市場の結論 - まとめと主要な示唆は?

ヨーロッパ水産養殖市場は、2026年の400.4億ユーロから2033年には約495.8億ユーロへと拡大し、年平均3.10%の成長が期待されます。海水養殖が中心であり、技術革新とサステナビリティが競争の核心です。規制対応と気候リスク管理が課題ですが、循環型養殖やデジタル化が新たな成長エンジンとなります。投資は高付加価値分野と技術導入に集中すべきです。

調査方法論 - 本調査はどのように実施されましたか?

一次情報は主要企業の年次報告書、EU政策文書、業界団体の統計データを収集。二次情報は市場レポート、学術論文、専門メディアを参照。データは定量的分析(CAGR算出)と定性的分析(SWOT、ポーター)を組み合わせ、専門アナリストが検証し、信頼性を確保しています。

調査範囲 - カバーした範囲と制限は?

本レポートはヨーロッパ全域の水産養殖に焦点を当て、製品別・養殖環境別のセグメントを網羅。提供された市場規模と予測数値を基に分析し、地域別の具体的シェアは公表データがないため概念的に説明しています。財務詳細や企業別売上高は非公開情報のため掲載していません。

主要企業と最近の動向 - ヨーロッパ水産養殖市場のトップ企業と最新の取り組みは?

Bakkafrostは新しい閉鎖型海面養殖システムを導入し、環境負荷低減を発表。Cermaqは南米での養殖拡大計画を発表し、リスク分散を図ります。Cooke AquacultureはAI駆動の餌料最適化ツールを導入。Danish Salmonは有機認証取得とプレミアムブランド展開。Mowi ASAはバイオテクノロジーを活用した成長促進飼料の開発に投資しています。これらの動向は市場の技術革新とサステナビリティ志向を象徴しています。