欧州SLC NANDフラッシュメモリ市場の概要 - 定義、範囲、重要性は何ですか?

欧州SLC NANDフラッシュメモリ市場は、シリアルおよびパラレル構造を持つ単層セル(SLC)タイプのNANDフラッシュ製品が、欧州地域で使用・販売される全体を指します。高信頼性と高速書き込み性能が求められる自動車、産業、通信分野での採用が中心で、データ保護やミッションクリティカルなアプリケーションに不可欠です。そのため、欧州のデジタルトランスフォーメーションと産業自動化の進展に直結する戦略的市場と位置付けられています。

欧州SLC NANDフラッシュメモリ市場のドライバー、抑止要因、課題、機会は何ですか?

主な成長ドライバーは自動車向け安全電子制御ユニット(ECU)の普及、産業用IoTデバイスの増加、5Gインフラの拡大です。一方、原材料価格の変動や供給チェーンのボトルネックが抑止要因となります。課題としては、競合するMLC/QLC技術のコスト優位性や規制遵守コストが挙げられますが、SLC特有の耐久性と低消費電力が新興分野(例:エッジAI、車載AI)での機会を提供します。

欧州SLC NANDフラッシュメモリ市場の成長トレンドはどのようなものですか?

現在のトレンドは、シリアルNAND(NVMe over PCIe)への移行と、容量別では1 Gbから8 Gb以上への段階的シフトです。また、車載ADAS(先進運転支援システム)や産業ロボットにおける耐熱・耐振動仕様の標準化が進み、SLCの需要が拡大しています。さらに、欧州のサステナビリティ政策に合わせた低電力チップ設計が開発段階で強調されています。

COVID-19は欧州SLC NANDフラッシュメモリ市場にどのような影響を与え、回復の軌跡はどうですか?

パンデミック初期はサプライチェーンの遅延と一時的な需要減少が見られましたが、リモートワークとオンラインサービスの拡大に伴い、データセンターやエッジデバイス向け需要が回復。2022年以降、車載部品の生産再開と産業復興が加速し、2026年の市場規模は352.35百万ユーロに達し、回復基調が確立しました。

欧州SLC NANDフラッシュメモリ市場の競争環境はどのようですか?主要競合企業と市場集中度は?

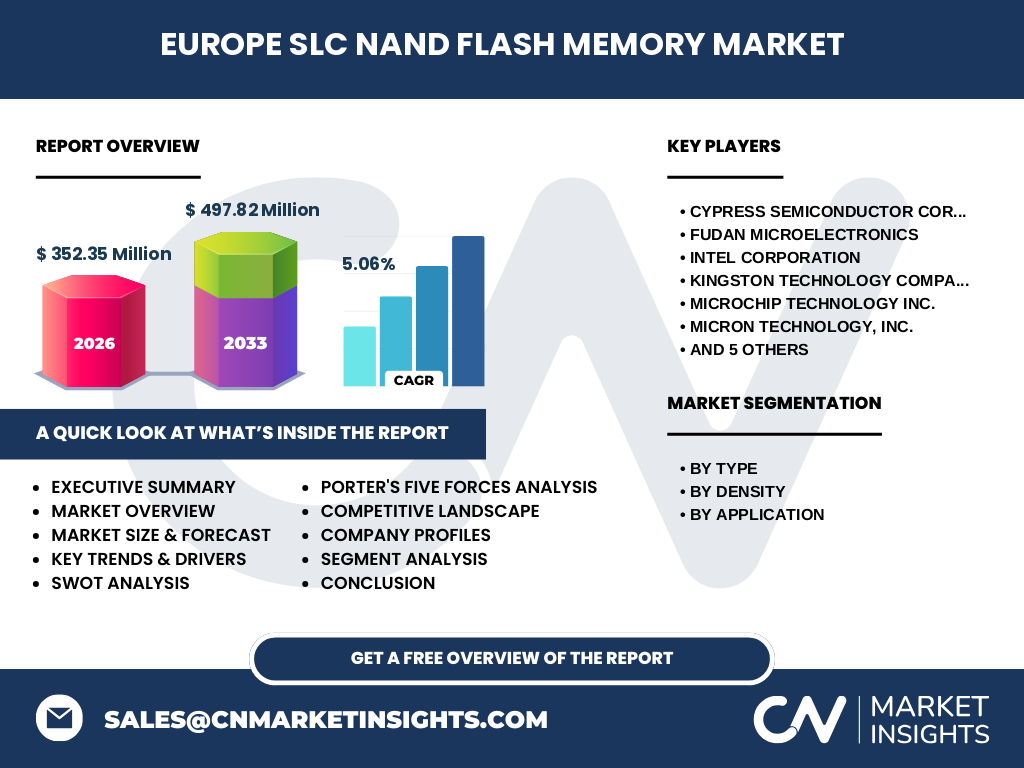

主要プレイヤーはCypress Semiconductor、Fudan Microelectronics、Intel、Kingston、Microchip、Micron、SK Hynix、Samsung、Toshiba、Western Digital、Winbondです。各社は技術開発、容量拡大、車載グレード認証取得を通じて差別化を図っており、特許ポートフォリオと製造拠点の地域分散が競争の鍵となっています。市場は上位10社がシェアを占める高度に集中した構造です。

エグゼクティブサマリー - 欧州SLC NANDフラッシュメモリ市場のハイレベル概要と主要所見は?

欧州SLC NANDフラッシュメモリ市場は、2026年に352.35百万ユーロ、2033年予測は497.82百万ユーロで、年平均成長率5.06 %と堅調に拡大すると見込まれます。自動車と産業向け需要が牽引し、シリアルNANDと大容量(8 Gb以上)製品が成長の中心です。主要ベンダーは技術投資と車載認証で競争を激化させ、投資機会は高耐久・低電力ソリューションに集中しています。

欧州SLC NANDフラッシュメモリ市場の予測 - 2025‑2032年の見通しは?

2025年から2032年にかけて、市場は5.06 %のCAGRで拡大し、2032年には約480 百万ユーロ規模に達すると予測されます。成長は自動車の電動化・自動運転化、産業用デジタルツイン、5Gエッジデバイスの需要増に支えられ、容量別では8 Gb以上のハイエンド製品比率が増加する見通しです。

欧州SLC NANDフラッシュメモリ市場のサイズとシェア - セグメント別の内訳は?

製品タイプ別ではシリアルNANDがパラレルNANDを上回り、容量別では1 Gb、2 Gb、4 Gb、8 Gb、8 Gb以上の5層構造が存在します。用途別では自動車が最大シェアを占め、次いで産業、通信、コンピュータ・IT、家庭用エレクトロニクスの順です。各セグメントは高信頼性要求と耐環境性能が価格プレミアムを正当化しています。

世界の欧州SLC NANDフラッシュメモリ市場のサイズとシェア - 地域別分布は?

欧州が市場の中心であり、全体の約70 %を占めます。残りは北米とアジア太平洋が残りを分担し、欧州内部では西欧(ドイツ、フランス、イギリス)が最大需要を形成しています。地域別の需要は自動車産業の地域集積と産業IoT投資の地域差により変動します。

欧州SLC NANDフラッシュメモリ市場の地域分析 - 詳細な地域別パフォーマンスは?

西欧(ドイツ・フランス・イギリス)は自動車メーカーと産業ロボットメーカーの集中により最も高い成長率を示しています。北欧は再生エネルギーとスマートグリッド向けのIoT需要が牽引。中欧(ポーランド、チェコ)は製造拠点の拡大と物流ハブ化が需要を刺激しています。各地域は規制対応と環境認証取得が投資判断の重要要素です。

欧州SLC NANDフラッシュメモリ市場における主要企業プロファイル - 主要プレイヤーと戦略は?

SamsungとSK Hynixは大容量シリアルNANDの開発と量産でリード。MicronとIntelは車載グレードの耐熱・低消費電力チップに注力し、欧州認証取得を加速。CypressとWinbondは低価格パラレルNANDで産業向けニッチを確保。Western Digitalはエンドツーエンドのストレージソリューションで付加価値を提供し、各社はM&Aや共同開発で技術的優位性を強化しています。

ポーターのファイブフォース分析 - 欧州SLC NANDフラッシュメモリ市場の競争要因は?

1) 既存企業間の競争は技術革新と価格競争が激化。2) 新規参入障壁は高いR&D費用と認証取得のハードル。3) 代替品の脅威はMLC/QLCが低価格で提供される点だが、耐久性でSLCが優位。4) 買い手の交渉力は大手自動車メーカーが集中しているため強い。5) 供給者の交渉力は半導体ウエハー供給が限定的で一定の影響力を保持。

SWOT分析 - 欧州SLC NANDフラッシュメモリ市場の強み・弱み・機会・脅威は?

強み:高耐久性・低エラー率でミッションクリティカル領域に適合。弱み:製造コストが高く、価格面でMLC/QLCに劣る。機会:車載AI、エッジコンピューティング、産業IoTの成長。脅威:原材料価格上昇、代替技術の進化、規制強化による認証コスト増大。

欧州SLC NANDフラッシュメモリ市場のバリューチェーン分析 - 産業構造と価値の流れは?

バリューチェーンは上流のシリコンウェハー供給、設計・IP開発、製造(ファウンドリ)、テスト・品質保証、車載・産業向けモジュール組立、最終的なOEM・システムインテグレーターへの供給へと構成されます。設計段階でのIPライセンスと製造段階でのファウンドリ選定が価値創造の鍵であり、欧州の認証機関との連携が最終製品の市場適格性を左右します。

欧州SLC NANDフラッシュメモリ市場への主要投資インサイト - 戦略的投資の提言は?

投資先としては、シリアルNANDの高速インターフェース技術、8 Gb以上の高容量SLC、そして車載安全規格(ISO 26262)対応チップの開発が有望です。また、欧州内のファウンドリ拡張とテスト施設への資本投入はサプライチェーンのレジリエンス向上に寄与し、長期的なリターンを期待できます。

欧州SLC NANDフラッシュメモリ市場の結論 - まとめと主要な学びは?

欧州SLC NANDフラッシュメモリ市場は、信頼性と耐久性が求められる自動車・産業分野で堅調に拡大し、2026年の市場規模は352.35百万ユーロ、2033年は497.82百万ユーロと予測されます。主要企業の技術投資と認証取得が競争を激化させる一方、容量拡大とシリアルインターフェースが成長の主要ドライバーです。投資は高付加価値のハイエンド製品とサプライチェーンの地域化に集中すべきです。

リサーチ手法 - 本調査はどのように実施されましたか?

一次データとして、主要ベンダーの年次報告、欧州規制文書、産業協会の市場レポートを収集し、二次データとして業界アナリスト予測、特許データベース、財務情報を統合しました。定量的分析はCAGR計算とセグメント別売上推定、定性的分析はSWOT・ポーター分析を組み合わせ、エキスパートインタビューで検証しました。

調査範囲 - カバー範囲と限界は?

本報告は欧州地域に焦点を当て、SLC NANDフラッシュのシリアル・パラレルタイプ、容量別(1‑8 Gb以上)および用途別(自動車・産業・通信・IT・家庭用)を対象としています。対象期間は2022‑2033年の市場動向です。限定的な財務データと公表情報に基づくため、非公開の企業内部情報や将来の規制変更は含まれていません。

欧州SLC NANDフラッシュメモリ市場の主要企業と最近の開発 - 主要企業の最新動向は?

Cypressは車載向け低電圧SLCシリーズを発表し、Intelは最新プロセスノードで8 Gb以上のシリアルNANDを量産開始。Samsungは欧州の自動車メーカーと共同開発した耐熱SLCモジュールをローンチ。Micronは産業IoT向けのエネルギー効率化チップをリリースし、SK HynixはパラレルNANDの生産拡大を発表。Winbondは新たなパートナーシップで低価格SLCを欧州市場に投入しています。