直線加速器市場の概要、定義、範囲、意義について教えてください。

直線加速器市場は、荷電粒子を直線的に加速させる装置の設計、製造、販売、保守サービスを含む産業です。主に医療用放射線治療、工業用非破壊検査、貨物検査、放射線処理、研究開発分野で使用されます。市場規模は2026年に62.2億ドルに達し、2027年から2033年にかけて111.5億ドルまで成長すると予測され、年平均成長率8.69%で拡大しています。自動車、航空宇宙・防衛、医療、食品・飲料、金属・鉱業といった多様な業界で需要が高まっています。

直線加速器市場の推進要因、抑制要因、課題、機会は何ですか。

主要な推進要因には、がん治療需要の増加による医療用リニアックの需要拡大、工業用非破壊検査の品質管理強化、貨物検査におけるセキュリティ強化ニーズ、食品・材料の放射線処理需要増があります。抑制要因として、高額な初期投資コスト、専門的な運用・保守人材の不足、厳格な規制認証プロセスが挙げられます。課題は技術的複雑性とサプライチェーン制約ですが、新興国での医療インフラ整備と産業自動化が大きな機会を創出しています。

直線加速器市場を形作る現在および新興の成長トレンドは何ですか。

現在のトレンドとして、コンパクトで高効率な加速器技術の開発、AI・機械学習を活用した治療計画・品質管理の自動化、モジュラー設計による導入柔軟性の向上が進んでいます。新興トレンドには、FLASH放射線治療への対応、プロトン・重粒子線治療との統合、遠隔監視・予知保全システムの普及、グリーン技術による電力効率改善があります。また、エネルギー範囲別では4-8 MeV、8-12 MeV帯での需要が工業用途を中心に拡大しています。

COVID-19が直線加速器市場に与えた影響と回復軌道はどうですか。

COVID-19パンデミック初期には、サプライチェーン混乱、病院の非緊急治療延期、工場操業停止により市場が一時的に減速しました。しかし、医療インフラ強化の必要性が認識され、各国政府の医療投資拡大により回復が加速しました。特に医療用リニアックは、がん治療のバックログ解消需要で堅調です。工業用途も製造業回復に伴い需要が戻り、2026年以降の年平均成長率8.69%という力強い成長軌道に乗っています。

直線加速器市場の競争環境と主要企業、市場統合の状況はどうですか。

市場はVarian Medical Systems(シーメンス・ヘルスケア傘下)、Elekta AB、IBA、三菱重工業機械システムなど大手が主導し、Altair Technologies、BEVATECH、CGN Dasheng、Iotron Industries、Varex Imaging、diondo GmbHなどがニッチ分野で競合しています。医療用ではVarianとElektaが二大巨頭を形成し、工業用では三菱重工、IBA、Varexが強みを持ちます。技術提携、M&A、地域展開拡大による統合が進行中で、フルラインアップ提供力が競争優位性の鍵となっています。

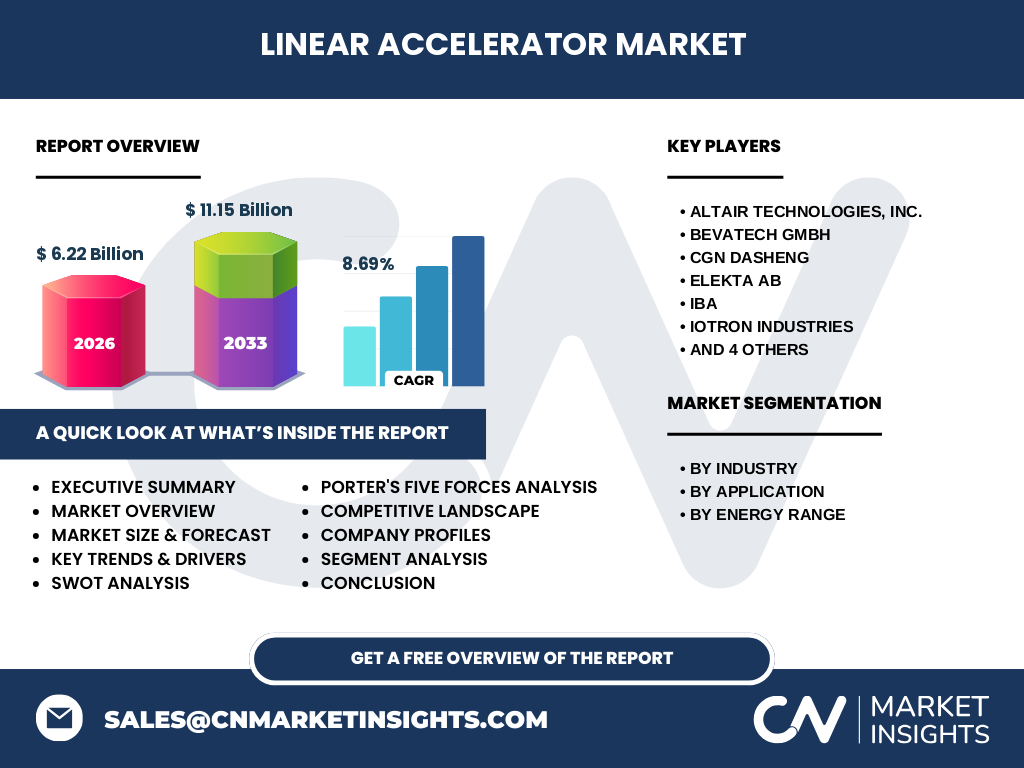

直線加速器市場のエグゼクティブサマリーと主要な調査結果を教えてください。

直線加速器市場は2026年62.2億ドルから2033年111.5億ドルへ、年平均8.69%で成長見込みです。医療、自動車、航空宇宙・防衛、食品・飲料、金属・鉱業の5業界、工業用放射線撮影、貨物検査、放射線処理の3用途、4つのエネルギー帯域で構成されます。医療用が最大セグメントですが、工業用非破壊検査と貨物検査の成長率が高いです。主要10社が技術革新とグローバル展開で競争し、アジア太平洋地域が最大成長市場として台頭しています。

2025年から2032年までの直線加速器市場予測を教えてください。

提供データに基づくと、市場は2026年に62.2億ドル、2027年から2033年にかけて111.5億ドルに達すると予測され、期間中の年平均成長率は8.69%です。2025-2032年期間では、医療用放射線治療装置の更新需要、新興国でのがん治療インフラ整備、工業用非破壊検査の自動化・高精細化、食品安全規制強化による放射線処理需要が成長を牽引します。エネルギー別では8-12 MeV帯、用途別では工業用放射線撮影の伸びが顕著になる見込みです。

セグメンテーション別の直線加速器市場規模とシェアの内訳を教えてください。

市場は業界別(自動車、航空宇宙・防衛、医療、食品・飲料、金属・鉱業)、用途別(工業用放射線撮影、貨物検査、放射線処理)、エネルギー範囲別(4 MeV未満、4-8 MeV、8-12 MeV、12 MeV超過)にセグメント化されます。医療業界が最大シェアを占め、放射線治療用リニアックが核心です。工業用放射線撮影は自動車・航空宇宙部品の品質検査で安定需要があります。貨物検査は港湾・国境セキュリティ強化で成長中です。中エネルギー帯(4-12 MeV)が工業・医療双方でボリュームゾーンとなっています。

地域別のグローバル直線加速器市場規模とシェアの地理的分布はどうですか。

北米が医療インフラ整備と防衛予算により最大シェアを維持し、欧州がこれに続きます。アジア太平洋地域は中国、日本、インドでの医療投資拡大、製造業回帰、港湾セキュリティ強化により最高成長率を記録中です。日本は三菱重工など国内メーカーの技術力を背景に高付加価値セグメントで存在感を示します。ラテンアメリカ、中東・アフリカは医療アクセス改善と産業化で新興市場として台頭しています。地域別詳細数値は完全レポートで提供されます。

直線加速器市場の詳細な地域別市場パフォーマンス分析を教えてください。

北米ではFDA認証迅速化と病院統合による大型導入が進み、Elekta、Varianの地盤が強固です。欧州ではMDR対応とプロトン治療普及が需要を喚起し、IBAが強みを発揮します。アジア太平洋では中国の「健康中国2030」、インドの医療インフラ投資、東南アジアの工業化が三大ドライバーです。日本は高精度医療用と高度工業用で技術輸出拠点として機能します。各地域で規制環境、補助金制度、現地パートナー戦略が市場浸透の鍵を握ります。

直線加速器市場の主要企業プロフィールと戦略を教えてください。

主要10社は以下の通りです。Varian Medical Systems(シーメンス傘下)は医療用で世界首位、フルラインアップとサービス網が強み。Elekta ABは脳定位放射線手術とブラキセラピーで差別化。IBAはプロトン治療と工業用で独自地位。三菱重工業機械システムは高信頼性工業用と医療用で日系トップ。CGN Dashengは中国市場でコスト競争力を発揮。Iotron、Varex Imaging、Altair Technologies、BEVATECH、diondo GmbHはニッチ用途・地域で専門性を深めています。

直線加速器市場のポーターの五力分析を教えてください。

買い手の交渉力は大型病院・大手製造業で高く、価格圧力が働きます。売り手の交渉力は高真空・高周波・制御システムなど専門部品サプライヤーが寡占的で強いです。新規参入障壁は規制認証、臨床実績、サービス網構築、資本集約性で極めて高いです。代替品の脅威は医療ではプロトン・重粒子線、工業では超音波・CT検査が部分的に存在します。競争激烈度は上位数社による寡占的競争で、技術革新・サービス・地域展開で差別化が図られています。

直線加速器市場のSWOT分析を教えてください。

強み:高度な技術的参入障壁、長期サービス契約による安定収益、医療・工業の二極需要基盤。弱み:高コスト構造、専門人材依存、規制変更リスク。機会:新興国医療インフラ需要、FLASH治療等次世代技術、工業自動化・インダストリー4.0連携、食品安全規制強化。脅威:代替技術台頭、地政学リスクによるサプライチェーン分断、報酬改定による病院投資抑制、サイバーセキュリティ脆弱性。これらを踏まえた戦略的ポートフォリオ管理が不可欠です。

直線加速器市場のバリューチェーン分析を教えてください。

バリューチェーンは上流の原材料・部品調達(高周波電源、真空チャンバー、制御電子部品、磁石)、ミッドストリームのシステム設計・組立・試験・認証取得、下流の販売・設置・コミッショニング・保守サービス・アップグレードで構成されます。医療用では治療計画システム連携、工業用では自動化ライン統合が付加価値を生みます。主要企業は垂直統合を進め、キーコンポーネント内製化でコスト・品質・納期を管理し、ライフサイクルサービスで収益最大化を図っています。

直線加速器市場への主要な投資インサイトと戦略的推奨事項を教えてください。

投資重点領域は:1)医療用ではコンパクト・高効率リニアックとFLASH対応技術、2)工業用ではインライン検査自動化とAI画像解析統合、3)新興市場向けコスト最適化モデル、4)サービス収益最大化のための予知保全・リモート監視プラットフォーム。M&Aではニッチ技術保有企業や地域ディストリビューターの取り込みが有効です。規制動向監視と臨床エビデンス蓄積への継続投資も必須です。年平均8.69%成長市場で、技術・地域・サービスの三位一体戦略が勝者の条件となります。

直線加速器市場の結論と主要な要点を教えてください。

直線加速器市場は2026年62.2億ドルから2033年111.5億ドルへ、年平均8.69%で堅調に拡大します。医療用放射線治療が基盤需要を支え、工業用非破壊検査・貨物検査・放射線処理が成長エンジンとなります。Varian、Elekta、IBA、三菱重工等主要10社が技術革新とグローバル展開で競争し、アジア太平洋が最大成長地域として台頭します。参入障壁の高さと長期サービス収益モデルは安定性をもたらしますが、コスト圧力と人材不足への対応が持続的成長の鍵となります。

この調査の実施方法であるリサーチメソドロジーを教えてください。

本調査は一次調査と二次調査を組み合わせた包括的手法で実施しました。一次調査では主要メーカー経営層、病院物理士、工業検査責任者、規制当局、業界団体への構造化インタビューとアンケートを実施。二次調査では企業有価証券報告書、特許データベース、学術論文、政府統計、業界レポート、展示会資料を網羅的に分析。市場規模推計にはボトムアップ(企業別売上積上げ)とトップダウン(業界統計・マクロ指標)を併用し、クロスバリデーションで妥当性を確認しています。

この調査の範囲と制限事項を教えてください。

調査範囲は直線加速器(リニアック)のグローバル市場で、医療用放射線治療装置、工業用非破壊検査装置、貨物検査システム、放射線処理装置を対象とします。エネルギー範囲は4 MeV未満から12 MeV超過まで、エンドユーザー業界は自動車、航空宇宙・防衛、医療、食品・飲料、金属・鉱業をカバーします。期間は2025-2032年予測を含みます。制限事項として、非公開企業データの推計誤差、為替変動影響、規制変更の不確実性、パンデミック等予測不能事象の影響が含まれます。

直線加速器市場の主要企業と最近の動向、製品発表、提携、戦略的開発を教えてください。

主要10社の最近の動向は活発です。VarianはEthos Therapy AI適応放射線治療システムをグローバル展開し、シーメンスとの統合シナジーを加速。ElektaはUnity MR-Linacの臨床エビデンス拡充とアクセスプログラム強化。IBAはプロトン治療システムProteus ONEのコンパクト化と新規受注拡大。三菱重工は高出力工業用リニアックの新モデル投入とアジア展開強化。CGN Dashengは中国国内病院向けコスト競争力モデル拡充。各社ともサービス収益比率向上とデジタルソリューション統合を戦略の核としています。