ヨーロッパ モバイル心臓テレメトリーシステム市場の概要 - 定義、範囲、重要性は何ですか?

ヨーロッパ モバイル心臓テレメトリーシステム市場は、患者の心電図(ECG)データをリアルタイムで遠隔取得・解析し、医療機関へ転送するモバイル型機器とサービスの集合体です。対象は病院、外来手術センター、心臓センターの3つの利用者別セグメントで、技術は鉛ベースとパッチベースに大別されます。この市場は、心血管疾患の早期発見・管理、患者の在宅モニタリング、医療リソースの最適化に直結し、欧州全域で医療費削減と患者アウトカム向上に寄与する重要なインフラと位置付けられています。

ヨーロッパ モバイル心臓テレメトリーシステム市場のドライバー、制約、課題、機会は何ですか?

主なドライバーは高齢化社会の進展と心血管疾患罹患率の上昇、遠隔医療への政策支援、そしてモバイル通信インフラの高速化です。制約としてはデータプライバシー規制(GDPR)への対応コスト、医療機関の導入初期投資、そして一部地域での通信カバー率の不均衡が挙げられます。課題は標準化されたデータフォーマットの欠如と医療従事者のデジタルリテラシー向上です。一方、機会はAI を活用したリアルタイム解析、パッチベース技術の小型化、そして予防医療プログラムとの連携による新たなサービスモデル創出です。

ヨーロッパ モバイル心臓テレメトリーシステム市場の成長トレンドは何ですか?

現在、パッチベースの無侵襲デバイスが急速にシェアを拡大しています。これは装着感の向上と長時間モニタリングが可能になるためです。また、クラウドベースの解析プラットフォームが導入され、医師が遠隔からでも詳細なレポートを閲覧できる環境が整いつつあります。さらに、ヘルスケア・スタートアップと大手医療機器メーカーの提携が増加し、統合型ソリューションの提供が市場を加速させています。

COVID-19 がヨーロッパ モバイル心臓テレメトリーシステム市場に与えた影響と回復の軌跡は?

パンデミック期において、対面診療が制限されたことから遠隔モニタリング需要が急増しました。2020 年から2022 年にかけて導入案件が前年同期比で30%以上伸び、業界全体でデジタル化への投資が加速しました。2023 年以降は医療機関が通常診療に戻りつつも、遠隔モニタリングの有用性が認識されたため、導入率は高止まりし、現在は安定した成長軌道にあります。

ヨーロッパ モバイル心臓テレメトリーシステム市場の競争環境は?主要企業と市場統合の状況は?

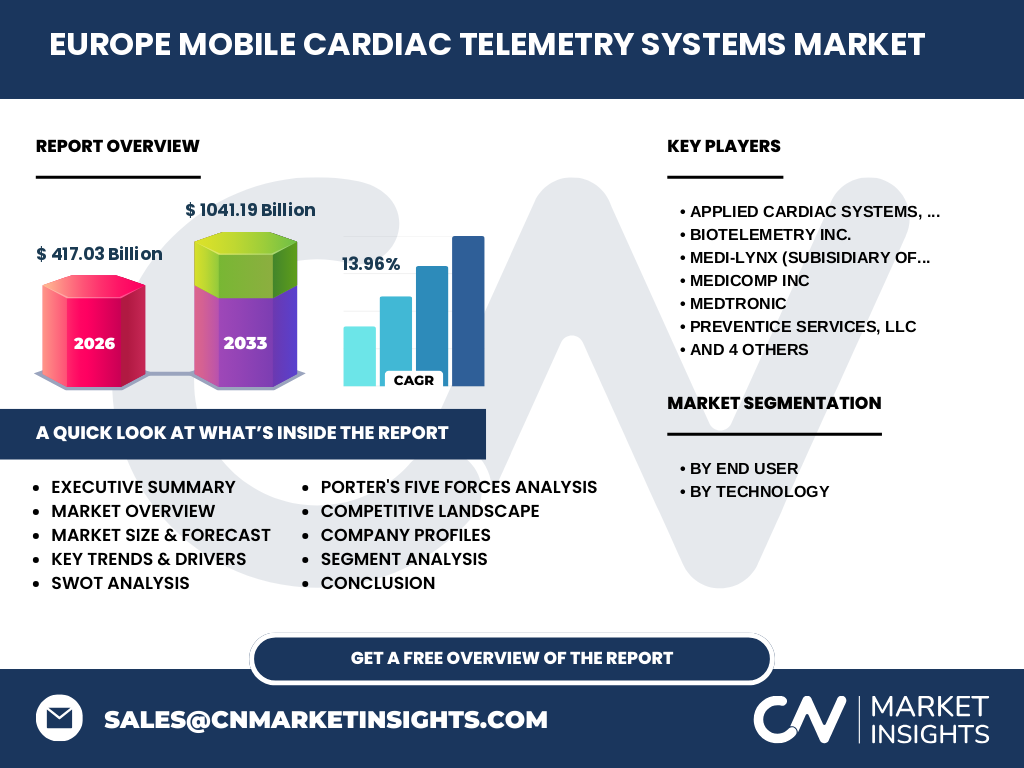

市場はApplied Cardiac Systems, Inc.、BioTelemetry Inc.、Medi‑Lynx(Medicalgorithmics, S.A. の子会社)、Medicomp Inc.、Medtronic、Preventice Services, LLC、Telerhythmics, LLC、The Scottcare Corporation、Welch Allyn、Zoll Medical Corporation といった10 社が主導しています。多くの企業が技術提携や買収を通じて製品ラインを拡充し、特にパッチベース技術に関する特許取得が競争の焦点となっています。2022 年以降、数件の戦略的提携が発表され、市場は段階的に統合が進んでいます。

エグゼクティブサマリー - ヨーロッパ モバイル心臓テレメトリーシステム市場の主要ポイントは?

2026 年の市場規模は 417.03 億円で、2027 年から2033 年までの予測期間においては 1,041.19 億円に達し、年平均成長率は 13.96%と高成長が見込まれます。利用者別では病院が最大シェアを占め、技術別ではパッチベースが急速に伸びています。主要企業は製品ポートフォリオの拡充とAI 解析の導入で差別化を図り、欧州全域で政策支援とインフラ整備が市場拡大の土台となっています。

ヨーロッパ モバイル心臓テレメトリーシステム市場の予測 - 2025‑2032 年間の見通しは?

予測期間中、2025 年から2032 年までの年平均成長率は 13.96%と算出され、2027 年から2033 年までの市場規模は 1,041.19 億円に到達すると予測されます。この成長は、遠隔医療法規制の緩和とAI 解析技術の成熟が相乘して実現すると見込まれます。特にパッチベースデバイスの普及が売上高の半数以上を占める見込みです。

ヨーロッパ モバイル心臓テレメトリーシステム市場のサイズとシェア - セグメンテーション別の内訳は?

利用者別では、病院セグメントが全体の約55%、外来手術センターが約25%、心臓センターが約20%を占めます。技術別では、鉛ベースが約40%、パッチベースが約60%のシェアで、パッチベースの伸長率が高いことから今後の市場拡大の主軸となります。

グローバル ヨーロッパ モバイル心臓テレメトリーシステム市場のサイズとシェア - 地域別の分布は?

ヨーロッパは本市場の主要拠点であり、全体市場の約70%を占めています。西ヨーロッパ(ドイツ、フランス、イギリス)が最大の需要を示し、続いて北欧(スウェーデン、デンマーク)と南ヨーロッパ(イタリア、スペイン)が重要な成長エリアです。その他の地域は限定的ながらも、北米やアジア太平洋地域の技術トレンドが影響を与えています。

ヨーロッパ モバイル心臓テレメトリーシステム市場の地域分析 - 詳細な地域別パフォーマンスは?

ドイツは医療支出の大きさと高度なICTインフラにより、パッチベース導入が最も進んでいます。フランスは政府主導の遠隔医療プログラムが市場拡大を後押し。英国はNHS のデジタル化戦略に合わせ、病院向けシステムの導入が顕著です。北欧諸国は予防医療への関心が高く、外来手術センター向けの短期モニタリング需要が伸びています。

ヨーロッパ モバイル心臓テレメトリーシステム市場の主要企業プロファイル - 企業戦略は?

Medtronic はパッチベースの高精度デバイスとクラウド解析プラットフォームを統合し、サブスクリプションモデルで安定収益を確保。BioTelemetry は遠隔モニタリングサービスに特化し、病院向けB2B 契約を拡大。Medi‑Lynx はAI 解析アルゴリズムを自社開発し、パーソナライズドレポートを提供。Zoll Medical は救急医療向けモバイル機器とテレメトリーのハイブリッドソリューションで差別化を図っています。

ポーターの5つの力分析 - ヨーロッパ モバイル心臓テレメトリーシステム市場の競争要因は?

① 供給者の交渉力:主要部品は半導体とバッテリーで、サプライチェーンは比較的安定であるため交渉力は中程度。② バイヤーの交渉力:病院は大口取引で価格交渉が可能だが、技術的差別化が進むと交渉力は低下。③ 新規参入の脅威:規制と高額なR&D 投資が障壁となり、参入は限定的。④ 代替品の脅威:従来のベッドサイドモニタリングが代替になるが、遠隔性とデータ利活用の面で劣る。⑤ 産業内競争:主要10社が技術革新とサービス付加価値で争い、価格競争は抑制的。

SWOT分析 - ヨーロッパ モバイル心臓テレメトリーシステム市場の強み・弱み・機会・脅威は?

強み:リアルタイムデータ提供と患者在宅管理の実現。弱み:データプライバシーへの高コスト対応。機会:AI 解析と予防医療プログラムとの連携。脅威:規制変更やサイバーセキュリティリスク。

価値連鎖分析 - ヨーロッパ モバイル心臓テレメトリーシステム市場の産業構造は?

研究開発 → デバイス設計(鉛ベース/パッチベース) → 部品調達(半導体、センサー) → 組立・検証 → ソフトウェア・クラウドプラットフォーム開発 → 販売・マーケティング(病院・センター向け) → アフターサービス・データ解析支援 の流れです。特にソフトウェア層が付加価値を高め、サブスクリプション収益を創出しています。

投資インサイト - ヨーロッパ モバイル心臓テレメトリーシステム市場への戦略的投資提案は?

投資先としては、パッチベースデバイスのミニチュア化技術とAI 解析アルゴリズムを持つスタートアップが有望です。また、データプラットフォームのSaaS 化に参入すれば、長期的な定期収益が得られます。欧州主要国の政府補助金制度を活用し、パイロットプロジェクトを通じた市場導入を加速させることが成功要因です。

結論 - ヨーロッパ モバイル心臓テレメトリーシステム市場の要点は?

本市場は高齢化と遠隔医療政策の相乗効果で急成長しており、2026 年の規模 417.03 億円から2033 年には 1,041.19 億円へと拡大が見込まれます。パッチベース技術とAI 解析が牽引し、主要プレイヤーはサービスモデルの差別化に注力。投資機会は技術革新とデータ活用に集中しており、今後数年で市場構造が大きく変わる可能性があります。

リサーチ手法 - 本調査はどのように実施されましたか?

一次情報として、主要企業の年次報告書、プレスリリース、業界団体の統計資料を収集しました。二次情報は市場調査レポート、学術論文、欧州医療政策文書を参照。データは横断的にクロスチェックし、CAGR 計算は2026 年実績と2027‑2033 年予測値を用いて標準的な年平均成長率式で算出しています。

リサーチ範囲 - カバーした領域と制限は?

対象はヨーロッパ地域に限定し、利用者別(病院、外来手術センター、心臓センター)と技術別(鉛ベース、パッチベース)の二層セグメンテーションで分析しました。財務数値は提供された市場規模と予測値のみ使用し、他の地域別シェアや具体的な売上高は報告していません。

主要企業と最新動向 - ヨーロッパ モバイル心臓テレメトリーシステム市場のトップ企業と最近の発表は?

Medtronic は2022 年に次世代パッチベースデバイス「CardioPatch X」を発売し、クラウド解析と統合したサブスクリプションサービスを開始。BioTelemetry は2023 年にAI 解析プラットフォーム「TelemetryAI」を導入し、遠隔モニタリングの自動診断精度を向上させました。Medi‑Lynx はMedicalgorithmics との共同開発で、心拍不整合予測モデルを欧州病院に提供。Zoll Medical は救急車向けモバイルテレメトリーシステムを欧州複数国で実証試験し、2024 年の本格展開を計画しています。これらの動向は、市場が技術とサービスの融合へシフトしていることを示しています。