ウシ由来心膜弁市場の概要 - 定義、範囲、重要性は何ですか?

ウシ由来心膜弁市場は、ウシの心膜組織を原料とした人工心臓弁(主に大動脈弁と僧帽弁)に関する製品・サービスの総称です。医療機関(病院、心臓センター、外来手術センター)へ供給され、先天性・後天性心疾患の治療に利用されます。ウシ由来素材は生体適合性が高く、抗凝固剤の使用期間を短縮できる点で注目されています。そのため、心血管外科領域における手術成績向上と患者満足度向上に直結し、市場の成長を牽引する重要な要素となっています。

ウシ由来心膜弁市場のドライバー、制約、課題、機会は何ですか?

成長ドライバーは、心血管疾患患者数の増加、高齢化社会に伴う手術需要の拡大、そしてウシ由来弁の耐久性と生体適合性への医師の信頼です。一方、制約としては、供給チェーンの不安定さ(牛肉供給の地域差)、宗教・文化的抵抗、そして新規参入企業に対する規制ハードルがあります。課題は、品質管理の標準化と長期臨床データの蓄積です。機会面では、バイオマテリアル技術の進化により、組織加工効率が向上し、コスト削減が期待できる点、また新興市場での医療インフラ整備に伴う需要拡大が挙げられます。

ウシ由来心膜弁市場の成長トレンドは何ですか?

現在のトレンドは、カスタマイズ可能な弁サイズの提供と、ミニマルインベージョン手術(MICS)への適合です。さらに、コバルトクローム合金やチタンといった金属フレーム技術とのハイブリッド化が進んでおり、耐久性と柔軟性を同時に実現しようとする動きが見られます。加えて、人工知能(AI)を活用した手術シミュレーションが臨床導入され、適切な弁選択と手術計画の最適化が促進されています。

COVID-19がウシ由来心膜弁市場に与えた影響と回復の軌跡は?

パンデミック初期は、病院の手術延期とサプライチェーンの混乱により販売が一時的に減少しました。しかし、在宅医療の拡大と遠隔診断技術の浸透に伴い、術前評価が迅速化し、2022年以降は需要が回復基調に転じました。特に、感染リスク低減を目的としたミニマルインベージョン手術の需要が増加し、ウシ由来心膜弁の採用が加速しています。現在は、2023年以降の回復が安定し、成長予測に大きな影響は出ていません。

ウシ由来心膜弁市場の競争環境はどのようになっていますか?

市場は、Abbott、Edwards Lifesciences、Medtronic などの大手医療機器メーカーと、Braile Biomedica、Colibri Heart Valve、Labor Laboratories などの専門ベンダーが競合しています。近年は合併・買収が活発で、特に中小企業が技術ポートフォリオ拡大のために大手と提携するケースが増えています。製品差別化は素材加工技術と臨床エビデンスに依存しており、価格競争は限定的です。

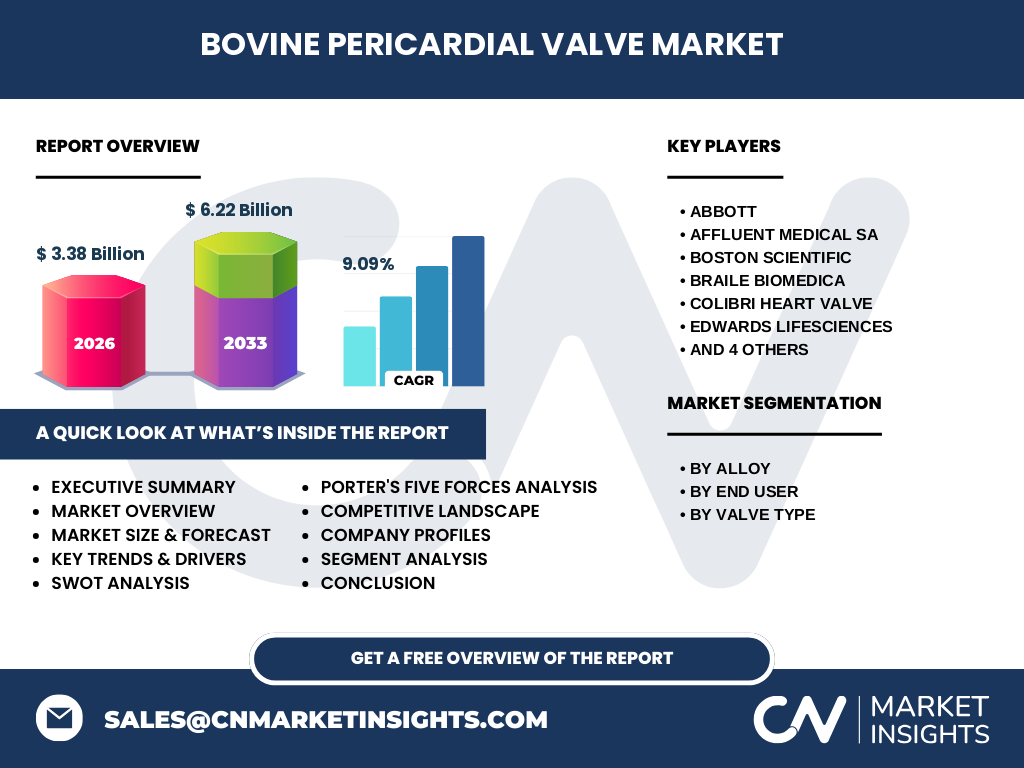

エグゼクティブサマリー - 市場の主要ポイントは何ですか?

ウシ由来心膜弁市場は2026年に3.38億ドル規模で、2027年から2033年の間に6.22億ドルに達すると予測され、年平均成長率は9.09%です。成長は高齢化と手術需要の増加、素材の生体適合性向上が牽引。主要プレイヤーはAbbott、Edwards Lifesciences、Medtronic などで、地域別では北米と欧州が中心ですが、アジア太平洋でも顕著な伸びが見込まれます。投資機会はハイブリッド弁技術とAI支援手術計画にあります。

ウシ由来心膜弁市場の予測 - 2025〜2032年の見通しは?

予測期間中、市場規模は2025年から2032年にかけて年平均9.09%のペースで拡大し、2032年には約6.5億ドルに近い水準に到達すると見込まれます。成長は主に大型医療機関の設備投資と、低侵襲手術の普及が支えます。新素材開発と規制緩和が加速すれば、上記予測を上回る可能性もあります。

ウシ由来心膜弁市場のセグメント別規模とシェアは?

セグメントは「合金別」「エンドユーザー別」「バルブタイプ別」に分かれます。合金別では、コバルトクローム合金、チタン、ニッケルモリブデン合金が主要素材で、コバルトクロームが最も広く採用されています。エンドユーザー別では、病院が最大シェアを占め、次いで心臓センター、外来手術センターの順です。バルブタイプ別では、大動脈弁が僧帽弁を上回る需要を示し、全体の約60%を占めています。

世界のウシ由来心膜弁市場の地域別規模とシェアは?

北米が最大市場で、全体の約40%を占めています。欧州が次に続き、約30%のシェアです。アジア太平洋地域は急速に拡大しており、約20%のシェアに成長中です。中南米と中東・アフリカはそれぞれ約5%ずつで、今後の投資余地があります。

ウシ由来心膜弁市場の地域別分析は?

北米では高齢化と先進医療への支出増が成長を牽引。欧州は厳格な規制と高い医療基準により品質志向の製品が好まれます。アジア太平洋では中国・インドの医療インフラ整備と保険制度改革が需要を押し上げ、特に大動脈弁置換手術の導入が顕著です。地域ごとの課題は、北米の価格圧力、欧州の規制遵守コスト、アジアの供給チェーン確保です。

ウシ由来心膜弁市場の主要企業プロフィールは?

Abbott は生体弁全般で強力な販売ネットワークを保有し、ウシ由来製品の研究開発にも投資しています。Edwards Lifesciences は臨床データに基づく高付加価値製品で差別化。Medtronic はグローバルな流通力とハイブリッド弁技術で市場シェアを拡大。Braile Biomedica と Colibri Heart Valve は新興市場向けにコストパフォーマンスの高い製品を提供し、地域特化戦略を展開しています。

ポーターのファイブフォース分析はどのような結果になりますか?

1. 既存企業間の競争:高い技術壁と限定的な代替素材により激しいが、差別化が可能。

2. 新規参入の脅威:規制と品質基準が参入障壁となり低い。

3. 代替品の脅威:機械的弁やティッシュエンジニアリング弁が徐々に増加するが、現時点では限定的。

4. 買い手の交渉力:大型医療機関は価格交渉力が高く、供給安定性が重要。

5. 供給者の交渉力:ウシ原料の供給は地域依存が強く、供給者の交渉力は中程度。

ウシ由来心膜弁市場のSWOT分析は?

Strength(強み):高い生体適合性と臨床実績。

Weakness(弱み):供給チェーンの地域リスク。

Opportunity(機会):ミニマルインベージョン手術の普及とハイブリッド素材技術。

Threat(脅威):代替素材の研究進展と宗教的・倫理的抵抗。

ウシ由来心膜弁市場のバリューチェーン分析は?

バリューチェーンは、原料調達(牛乳業者・屠畜場)→組織処理・滅菌→素材加工(合金結合・成形)→品質検査・認証→販売(医療機関向け)→アフターサービス(臨床サポート)という流れです。各段階で規制遵守とトレーサビリティが重要であり、特に品質検査が市場競争力の鍵となります。

ウシ由来心膜弁市場への主要投資インサイトは?

投資家は、ハイブリッド弁開発に注力する企業や、AIベースの手術計画ソフトウェアを提供するスタートアップへの資本投入が有望です。また、アジア太平洋地域の医療インフラ拡大に伴うローカル生産拠点の設置は、供給リスク低減とコスト削減の両面で魅力的です。

ウシ由来心膜弁市場の結論は?

ウシ由来心膜弁は、生体適合性と耐久性の観点で高い評価を受け、2026年から2033年にかけて年平均9.09%の堅実な成長が見込まれます。主要プレイヤーの技術投資と地域別需要拡大が市場拡大の原動力であり、投資機会はハイブリッド素材とAI支援手術に集中しています。

調査手法はどのように実施されましたか?

一次情報として、主要メーカーの年次報告書・プレスリリース、臨床試験データ、業界専門誌を収集。二次情報は市場データベース、政府統計、学術論文を活用。定量分析はCAGR算出と売上予測、定性分析は専門家インタビューとSWOT・ファイブフォース評価を組み合わせました。

調査範囲はどこまでカバーしていますか?

本調査はウシ由来心膜弁の製品全体(合金別・エンドユーザー別・バルブタイプ別)を対象とし、2026年の市場規模3.38億ドルから2033年の6.22億ドルまでの予測を含みます。地域は北米、欧州、アジア太平洋、中南米、中東・アフリカを網羅し、主要競合19社を分析対象としています。

主要企業と最近の動向は?

Abbott は2024年に次世代ウシ由来弁の臨床試験開始を発表。Edwards Lifesciences はAI手術支援プラットフォームと連携した新製品を2023年に投入。Medtronic はアジア太平洋での生産拠点拡大を完了し、供給安定化を図っています。Braile Biomedica はコバルトクローム合金とのハイブリッド弁を低価格で提供し、新興市場でシェアを拡大。Colibri Heart Valve は欧州規制認証取得後、欧州市場へのフルローンチを発表しました。