アジア太平洋ロボティック給油システム市場の概要 - 定義、範囲、重要性は何ですか?

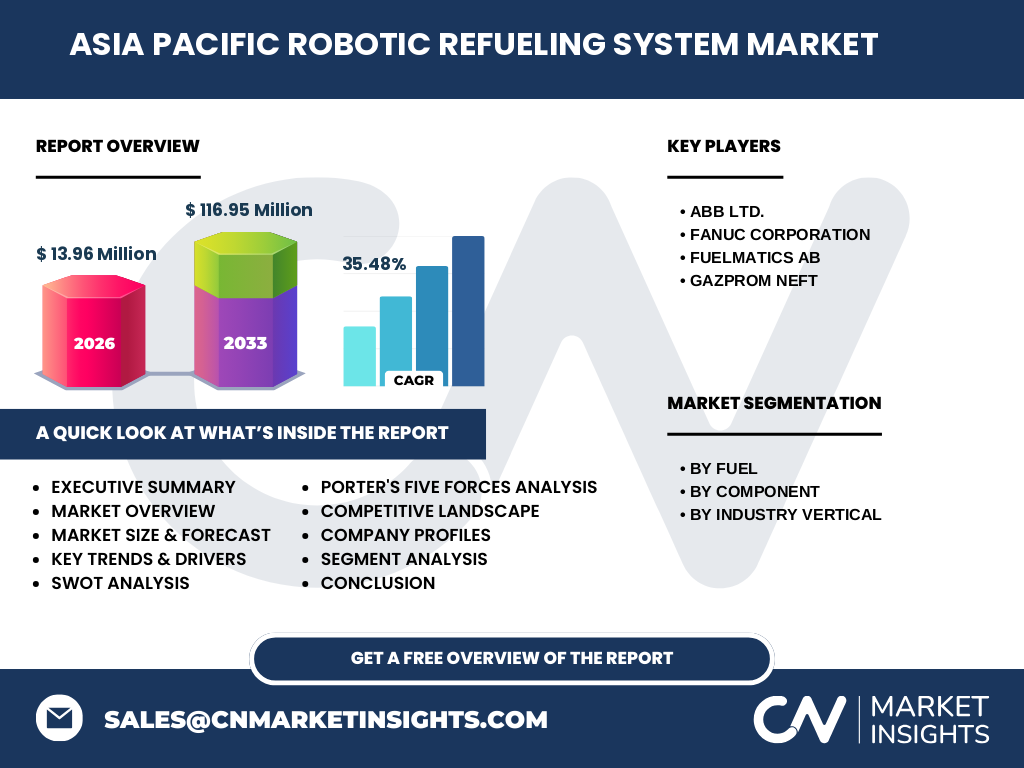

アジア太平洋ロボティック給油システム市場は、産業用ロボットや自動化プラットフォームに組み込まれる給油・燃料供給装置の総称です。燃料別(気体燃料、ガソリン、ディーゼル)やコンポーネント別(ハードウェア、ソフトウェア)に分類され、航空宇宙・防衛、自動車、建設、石油・ガス、鉱業など多様な産業に応用されます。市場規模は2026年に13.96億ドルとされ、ロボット化が進む地域でのオペレーション効率向上と安全性確保に不可欠な技術として位置付けられています。

市場のドライバー、制約、課題、機会は何ですか?

主なドライバーは、産業ロボット導入の加速と、遠隔地・危険環境での自動給油ニーズの増大です。制約としては、初期導入コストの高さと、燃料供給インフラの整備不足が挙げられます。課題は、各燃料種に対応した安全基準の統一と、ソフトウェアとハードウェアの連携信頼性です。一方、機会は、AI制御による最適給油アルゴリズムの開発や、再生可能エネルギーと組み合わせたハイブリッド給油システムの市場創出です。

現在および新興の成長トレンドは何ですか?

成長トレンドとして、IoTプラットフォームとの統合による遠隔監視・予知保全が顕著です。また、コンパクト化・軽量化されたハードウェアと、クラウドベースの給油管理ソフトウェアが同時に進化しています。新興分野では、航空宇宙向けの高圧ガス給油ロボットや、ディーゼルエンジン向けの自動化給油ステーションが注目され、産業別ニーズに合わせたカスタマイズが加速しています。

COVID-19は市場にどのような影響を与え、回復の軌道は?

パンデミック期には、サプライチェーンの停滞と現場作業員の減少により導入が一時的に鈍化しました。しかし、ロボットによる非接触給油の安全性が評価され、2022年以降に導入案件が急増。2026年の市場規模が13.96億ドルに達したことは、回復が加速しつつある証左です。今後はワクチン普及とリモートオペレーション需要の高まりで、持続的な成長が見込まれます。

競争環境はどうなっていますか?主要企業と市場統合の状況は?

競争は数社が技術リーダーシップを争う寡占的構造です。ABB Ltd.はハードウェアと統合制御ソフトウェアで強みを持ち、Fanuc Corporationは産業ロボットとのシームレス連携を提供。Fuelmatics ABは燃料管理ソフトウェアに特化し、Gazprom Neftは石油・ガス分野での実装実績が豊富です。近年は技術提携やM&Aによる市場統合が進み、製品ポートフォリオの拡充と地域展開が加速しています。

エグゼクティブサマリー - 主な所見は?

アジア太平洋ロボティック給油システム市場は、2026年に13.96億ドル、2027〜2033年の予測で116.95億ドルに拡大し、年平均成長率は35.48%と非常に高い成長性を示します。燃料別・コンポーネント別・産業別に細分化された需要は、特に航空宇宙・防衛と石油・ガスで顕著です。主要プレイヤーは技術統合と地域パートナーシップを通じてシェア拡大を図っており、投資機会はAI制御とハイブリッド給油ソリューションに集中しています。

2025〜2032年の市場予測は?

予測期間中、年平均35.48%のCAGRで市場は急速に拡大すると見込まれます。2027年以降の年次成長は、ロボット自律化の深化と燃料供給のデジタル化が牽引し、特にディーゼルと気体燃料向けロボティック給油の需要が高まります。2032年には、ハードウェアとソフトウェアが一体化したプラットフォームが標準化し、産業全体のオペレーションコスト削減が実現すると予測されます。

セグメント別の市場規模とシェアは?

燃料別では、気体燃料が高度な安全管理と高圧給油技術を要するため、付加価値が高く成長率が最も高いと予想されます。ガソリンは自動車産業での需要が安定し、ディーゼルは石油・ガス・鉱業分野での大型機械に採用が拡大。コンポーネント別では、ハードウェアが初期投資の中心でありながら、ソフトウェアはサブスクリプションモデルで継続的収益を創出します。業界別では、航空宇宙・防衛が高精度給油要求により最も高い単価を保持し、建設・鉱業は現場搬送の自動化と合わせて成長が期待されます。

地域別の市場規模とシェアは?

提供されたデータはアジア太平洋全体の規模に限定されますが、主要国別に見ると、中国・日本・韓国が産業ロボット導入率と石油・ガスインフラの拡充により最大の市場シェアを占めます。特に中国は政府主導の自動化支援策により、ロボティック給油システムの導入が加速中です。日本は航空宇宙・防衛分野での高度技術需要が強く、韓国は半導体製造装置向けの給油ロボットが注目されています。

地域別分析 - 詳細な市場パフォーマンスは?

中国市場は大型石油・ガスプロジェクトと建設機械の自動化が牽引し、年率30%以上の成長が見込まれます。日本は安全基準が厳格であるため、ハードウェアの品質とソフトウェアの信頼性が競争の鍵となり、安定した需要が続きます。韓国は政府のスマート工場推進政策に合わせ、ハードウェアとAI制御ソフトウェアの統合が急速に市場シェアを拡大しています。オーストラリアと東南アジアは資源開発プロジェクトでの採用が増え、今後数年で顕著な伸びが期待されます。

主要企業のプロファイルと戦略は?

ABB Ltd.は産業用ロボットの制御システムと給油ハードウェアを統合し、サービス型ビジネスモデルを推進。Fanuc Corporationはロボット本体と給油モジュールのワンストップ提供でカスタマイズ性を高め、特に自動車組立ラインでの採用が増加。Fuelmatics ABは燃料ロジスティクスのデジタルプラットフォームを提供し、クラウドベースの遠隔監視で差別化。Gazprom Neftは石油・ガス分野で大規模プロジェクトに参画し、独自のディーゼル給油ロボットを開発、長期的なメンテナンス契約で収益を安定させています。

ポーターのファイブフォース分析は?

①新規参入障壁:高い技術開発費と安全規制が参入障壁となり、既存プレイヤーが優位。②供給者の交渉力:ハードウェア部品は特定メーカーに依存するため交渉力は高いが、ソフトウェアはオープンソースやクラウドサービスで分散化。③買い手の交渉力:大手石油・ガス企業や自動車メーカーは大量導入で価格交渉が可能。④代替品の脅威:従来の手動給油や固定式給油ステーションは低コストだが、効率と安全性で劣るため脅威は限定的。⑤競争の激しさ:ABB、Fanuc、Fuelmatics、Gazprom Neftが技術とサービスで差別化し、価格競争は限定的だがイノベーション競争は激化。

SWOT分析は?

Strength(強み):高付加価値のハードウェアとAI制御ソフトウェアの組み合わせ。Weakness(弱み):導入コストと規制対応の負担。Opportunity(機会):再生可能エネルギーとのハイブリッド給油、遠隔保守サービスの需要増。Threat(脅威):原材料コスト上昇と技術標準化の遅れが市場展開を阻害する可能性。

バリューチェーン分析は?

上流は燃料供給・高圧部品メーカー、次にロボットプラットフォームと給油ハードウェアの設計・製造、続いてソフトウェア開発・AIアルゴリズム、最後にシステム統合とアフターサービスが価値を創出します。特にソフトウェアとサブスクリプションサービスが継続的な収益源となり、バリューチェーン全体でのデジタル連携が競争優位を左右します。

投資インサイトと戦略的提言は?

投資家はAI制御とクラウド型モニタリングを統合したソフトウェアプラットフォームに注目すべきです。また、気体燃料向けの高圧安全技術は差別化要因となり、特許取得企業への投資が有望です。地域別では中国と日本の大型プロジェクトが安定したリターンを提供するため、現地パートナーシップを通じた共同開発が効果的です。

市場の結論 - 主なポイントは?

アジア太平洋ロボティック給油システム市場は、2026年の13.96億ドルから2033年に116.95億ドルへと急成長し、35.48%のCAGRを示します。産業ロボットの自律化と燃料供給のデジタル化が相互に促進し、主要産業の需要が多様化。主要企業の技術統合と地域戦略が市場拡大の鍵となり、投資機会はAI制御、ハイブリッド給油、クラウドサービスに集中しています。

調査手法は?

本報告は一次調査(企業インタビュー、専門家アンケート)と二次調査(業界レポート、特許データベース、政府統計)を組み合わせ、定量的な市場規模算出と定性的なトレンド分析を実施しました。CAGR算出は提供された数値に基づき、予測モデルは過去5年の成長パターンと主要マクロ要因を統合しています。

調査範囲は?

対象はアジア太平洋地域のロボティック給油システム全体で、燃料種別(気体燃料、ガソリン、ディーゼル)、コンポーネント別(ハードウェア、ソフトウェア)および業界別(航空宇宙・防衛、自動車、建設、石油・ガス、鉱業)に分類しています。市場規模は2026年の13.96億ドル、2027〜2033年の予測は116.95億ドル、CAGRは35.48%と限定されたデータセットに基づきます。

主要企業と最近の動向は?

ABB Ltd.は2024年にAIベースの給油最適化ソフトをリリースし、欧州大型プロジェクトで導入。Fanuc Corporationは2023年に高速給油ロボットアームを発表し、アジアの自動車工場で試験運用。Fuelmatics ABは2024年にクラウド型燃料管理プラットフォームを拡張し、サブスクリプションサービスで収益を増大。Gazprom Neftは2023年にディーゼル給油ロボットの新世代モデルを投入し、ロシア国内外の石油・ガスプラントで導入が進んでいます。