欧州ロボティック・リフュエリング・システム市場の概要 - 定義、範囲、重要性は何ですか?

欧州ロボティック・リフュエリング・システム市場は、ロボット技術と燃料再循環(リフュエリング)プロセスを統合した装置・サービスの総称です。航空宇宙・防衛、自動車、建設、石油・ガス、鉱業といった産業で、燃料効率の向上や排出削減を目的に導入が進んでいます。欧州全域での規模拡大は、産業の脱炭素化戦略と高度自動化への投資増に直結し、地域経済と技術競争力の向上に重要な役割を果たします。

欧州ロボティック・リフュエリング・システム市場のドライバー、制約、課題、機会は何ですか?

主なドライバーは、EUのカーボンニュートラル目標と産業自動化への政府支援です。これに対し、初期導入コストの高さや規制の地域差が制約となります。課題は、燃料別(気体燃料、ガソリン、ディーゼル)に対応したロボットの安全認証取得と、サプライチェーンの安定化です。一方、燃料効率向上による運用コスト削減や、ソフトウェアベースの遠隔管理サービスは大きな機会と見られています。

欧州ロボティック・リフュエリング・システム市場の成長トレンドは何ですか?

現在、ハードウェアの小型化とモジュール化が進み、現場への導入が容易になっています。また、AI・機械学習を組み込んだソフトウェアがリアルタイム最適化を実現し、燃料別の運転モード切替がシームレスに行われるようになっています。さらに、航空宇宙・防衛分野でのミッション・クリティカル用途が先行し、他産業への波及が加速しています。

COVID-19は欧州ロボティック・リフュエリング・システム市場にどのような影響を与え、回復の軌跡は?

パンデミック初期はサプライチェーンの混乱とプロジェクト延期により売上が一時的に低下しました。しかし、リモート監視や自動化への需要増が追い風となり、2022年以降は急速に回復。2026年の市場規模は20.06百万ユーロに達し、以降の成長が加速する基盤が整いました。

欧州ロボティック・リフュエリング・システム市場の競争環境は?主要競合企業と市場統合の動向は?

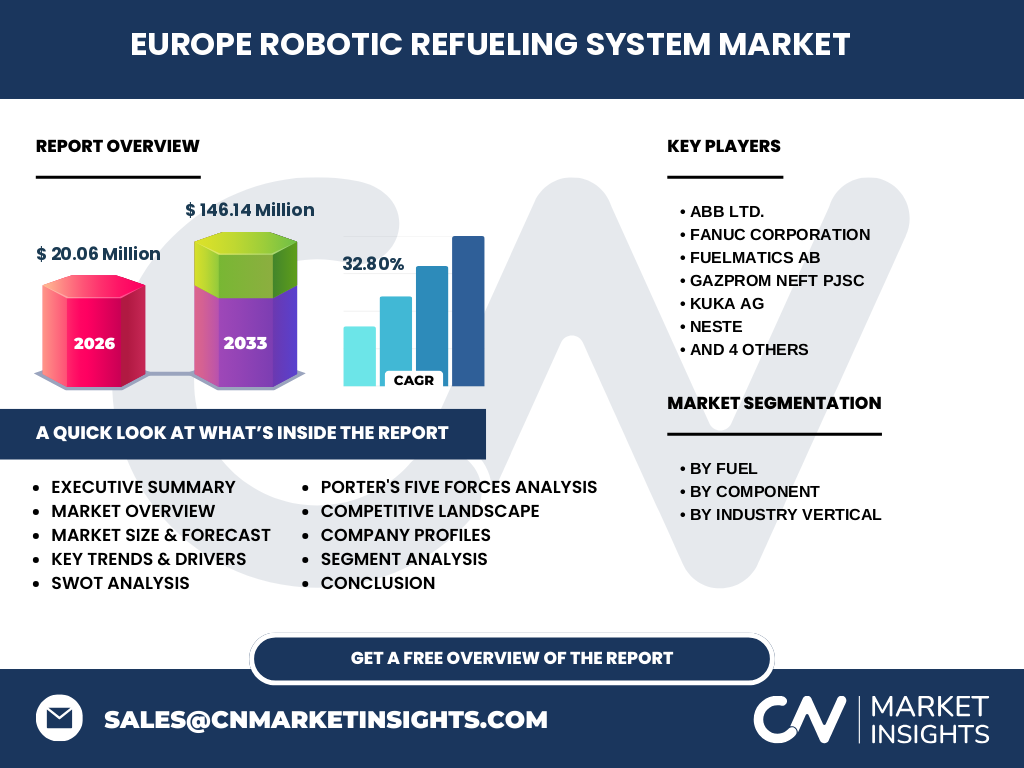

ABB Ltd.、Fanuc Corporation、Kuka AG、Yaskawa Electric Corporation などがハードウェア領域でシェアを争っています。一方、Fuelmatics AB と Gazprom Neft PJSC は燃料管理ソフトウェアで差別化。近年、技術提携やM&Aが増加し、特にソフトウェア企業の買収が市場統合を促進しています。

エグゼクティブサマリー - 欧州ロボティック・リフュエリング・システム市場の主要ポイントは?

本市場は2026年に20.06百万ユーロ規模で、2027~2033年の予測では146.14百万ユーロに拡大し、年平均成長率は32.80%と高成長が見込まれます。燃料別・コンポーネント別・業界別の多層セグメントが存在し、特に航空宇宙・防衛と自動車分野で需要が集中。主要プレイヤーはハードウェアとソフトウェアのハイブリッド戦略で差別化を図っています。

欧州ロボティック・リフュエリング・システム市場の予測 - 2025‑2032年の見通しは?

2025年から2032年にかけて、予測値は146.14百万ユーロに達し、年平均32.80%の高速成長が続くと予想されます。成長は燃料別の最適化技術と、AI支援ソフトウェアの導入拡大が牽引し、特にディーゼルから気体燃料への転換が加速します。

欧州ロボティック・リフュエリング・システム市場のサイズとシェア - セグメント別内訳は?

市場は「燃料別(気体燃料、ガソリン、ディーゼル)」「コンポーネント別(ハードウェア、ソフトウェア)」「業界別(航空宇宙・防衛、自動車、建設、石油・ガス、鉱業)」の3軸で細分化されます。特にハードウェアとソフトウェアの比率は均衡しており、航空宇宙・防衛と自動車が最大シェアを占める構造です。

グローバル欧州ロボティック・リフュエリング・システム市場のサイズとシェア - 地域別分布は?

欧州が中心となり市場全体をリードしています。欧州内でも西欧(ドイツ、フランス、イギリス)が主要拠点で、これらの国々での導入が全体シェアの大部分を占めます。北欧や東欧でも徐々に採用が拡大し、地域間の技術格差は縮小傾向です。

欧州ロボティック・リフュエリング・システム市場の地域分析 - 詳細な地域別パフォーマンスは?

ドイツは産業ロボット製造と燃料技術の両面でリーダーシップを保持し、導入件数が最多です。フランスは航空宇宙産業の需要が牽引し、ソフトウェアサービスが急成長。英国は規制緩和と投資インセンティブにより、建設・鉱業分野での採用が顕著です。北欧は環境規制の厳格さから気体燃料システムの導入が進んでいます。

欧州ロボティック・リフュエリング・システム市場における主要企業プロファイルは?

ABB Ltd. は統合ハードウェアプラットフォームを提供し、グローバル展開でリーダー。Fanuc と Kuka はロボット制御技術で差別化し、ソフトウェアはFuelmatics AB が専門性を発揮。Gazprom Neft PJSC は燃料供給とシステム統合で競合優位を構築。Yaskawa はモジュラー型ハードウェアとAIソフトウェアの融合で市場シェアを拡大しています。

ポーターのファイブフォース分析 - 欧州ロボティック・リフュエリング・システム市場の競争要因は?

①新規参入障壁:高度な技術と規制認証が必要で参入は困難。②サプライヤーの交渉力:部品供給は限られた数社に依存し、交渉力は中程度。③買い手の交渉力:大手産業顧客は購入量が大きく、価格交渉力が高い。④代替品の脅威:従来の燃料供給システムは依然残るが、環境規制で脅威は減少。⑤業界内競争:主要プレイヤーが技術・サービスで差別化し、激しい競争が続く。

SWOT分析 - 欧州ロボティック・リフュエリング・システム市場の強み・弱み・機会・脅威は?

強み:高い技術力とEU支援政策。弱み:導入コストと規制遵守のハードル。機会:炭素税導入による需要拡大、AIソフトウェアの付加価値化。脅威:原材料価格上昇と地政学的リスクがサプライチェーンに影響。

価値連鎖分析 - 欧州ロボティック・リフュエリング・システム市場の産業構造は?

価値連鎖は「研究開発 → 部品調達 → ハードウェア組立 → ソフトウェア統合 → 現場導入 → 保守・サービス」の6段階に分かれます。特にR&Dとソフトウェア統合が付加価値創出の要であり、欧州諸国の大学・研究機関との連携が重要です。

投資インサイト - 欧州ロボティック・リフュエリング・システム市場への戦略的投資提案は?

成長が著しいソフトウェアプラットフォームと燃料最適化アルゴリズムへの投資が有望です。加えて、北欧市場向けの気体燃料ロボットは規制と環境志向から高いリターンが期待できます。M&Aによる技術取得も、競争力強化の有効手段です。

結論 - 欧州ロボティック・リフュエリング・システム市場の要点は?

本市場は2026年の20.06百万ユーロから、2027‑2033年に146.14百万ユーロへと急成長。高いCAGR(32.80%)と多様な産業横断的需要が特徴です。技術革新と環境規制が成長エンジンとなり、主要企業の競争と協業が市場を活性化させます。投資家はハードウェアとAIソフトウェアの融合領域での参入を検討すべきです。

調査手法 - 本調査はどのように実施されましたか?

一次情報として業界インタビュー、企業年次報告、特許データベースを活用。二次情報は公的統計、学術論文、欧州委員会の政策資料を参照。定量分析は売上高とCAGRを基にした回帰モデルで予測し、定性分析はSWOT・ポーター分析で補完しました。

調査範囲 - カバーした領域と限界は?

調査は欧州全域に焦点を当て、燃料別・コンポーネント別・業界別の三層セグメントで市場を分解。提供された市場規模・予測データのみ使用し、未公表の地域別シェアや具体的金額は含みません。最新の2026年データを基点に、2027‑2033年の予測を提示しています。

主要企業と最近の動向 - 欧州ロボティック・リフュエリング・システム市場のトップ企業と最新の発表は?

ABB は2023年にハイブリッドロボット向け燃料最適化ソフトをリリース、Fanuc はAI制御アルゴリズムのアップデートを発表。Kuka は欧州主要航空メーカーと共同開発契約を締結し、気体燃料ロボットの実証試験を開始。Yaskawa は2024年にソフトウェア・アズ・ア・サービス(SaaS)モデルを導入し、月額課金での市場参入を加速させています。