ドローンシミュレーター市場の概要 - 定義、範囲、重要性は?

ドローンシミュレーター市場は、実機を使用せずに航空機の飛行操作やミッション遂行を仮想環境で再現するハードウェアおよびソフトウェア製品群を指す。固定翼・回転翼ドローン、固定型・ポータブル型シミュレータといった多様な構成要素が含まれ、航空訓練、産業検査、災害対応などの分野で安全性・コスト削減に貢献する。近年の技術革新と規制緩和に伴い、教育機関や防衛組織、商業企業の導入が加速し、市場全体の成長エンジンとなっている。

ドローンシミュレーター市場のドライバー、抑止要因、課題、機会は?

主なドライバーは、実機飛行に伴う事故リスク低減、訓練コスト削減、そして5G・クラウド技術によるリアルタイムデータ処理の向上である。抑止要因としては、初期導入費用の高さと高度な技術要件が挙げられる。課題は、シミュレーション精度の向上と法規制との整合性確保である。一方、産業用ドローンの普及とAIベースの自動飛行支援技術の統合は新たな機会を提供し、垂直統合型ソリューションへの需要を拡大させている。

ドローンシミュレーター市場の成長トレンドは?

現在のトレンドは、ハードウェアとソフトウェアの統合型プラットフォームへのシフトである。特にポータブル型シミュレータがモバイル端末やVRデバイスと連動し、現場での即時訓練が可能になる。加えて、クラウドベースのマルチユーザー環境が拡充し、遠隔地のチームが同時にシナリオを共有できるようになっている。さらに、固定翼ドローン向けの長距離飛行シミュレーションが高度化し、農業・物流分野への適用が進んでいる。

COVID-19がドローンシミュレーター市場に与えた影響と回復軌道は?

パンデミック期において、対面訓練が制限されたことでリモート訓練ツールへの需要が急増した。これによりソフトウェアベースのシミュレータ販売が伸び、2020年以降の市場回復を牽引した。感染拡大が収束に向かうにつれ、ハイブリッド訓練(物理機とシミュレータの併用)が一般化し、回復軌道は堅調に推移している。

ドローンシミュレーター市場の競争環境は?主要企業と市場統合の動向は?

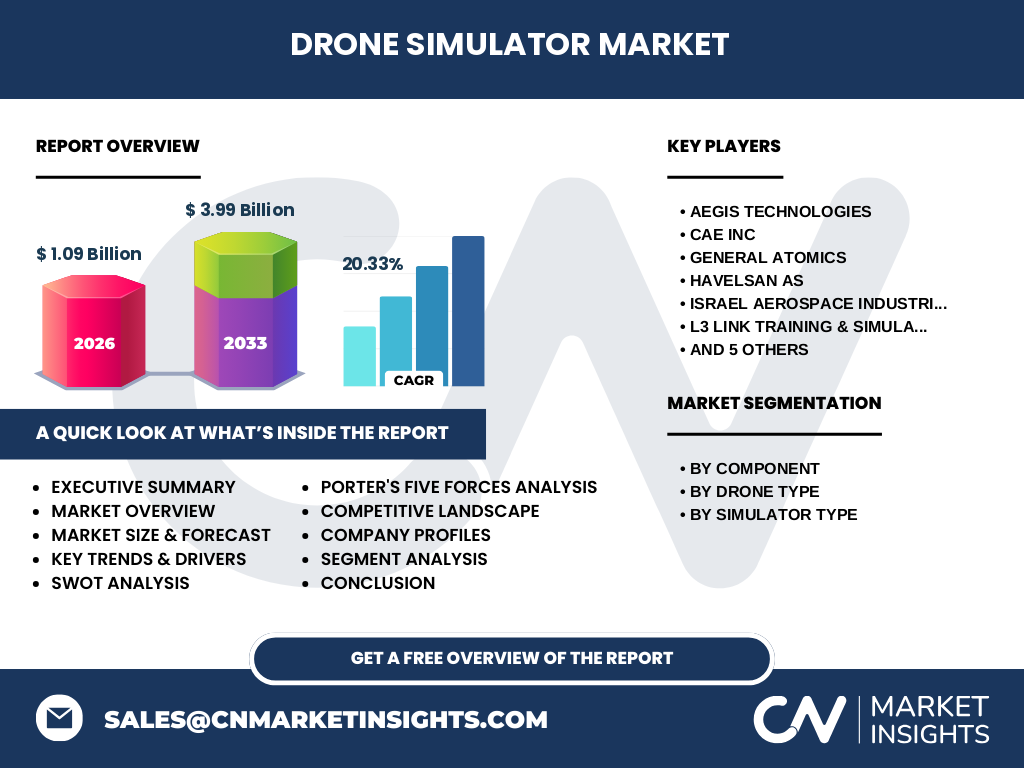

市場はAegis Technologies、CAE Inc、General Atomics、Havelsan AS、Israel Aerospace Industries Ltd、L3 Link Training & Simulation、Leonardo SpA、Sikan Nutzfahrzeuge GmbH、Simlat Uas Simulation、Singapore Technologies Electronics Limited、Zen Technologies Limitedといった国内外の大手が競合している。これら企業はハードウェアとソフトウェアの統合、AIアルゴリズム導入、地域パートナーシップ形成を通じて差別化を図っている。近年は技術提携や買収による統合が進み、製品ラインの拡充と市場シェアの集中化が顕著になっている。

エグゼクティブサマリー - 市場のハイレベル概観と主要所見は?

ドローンシミュレーター市場は2026年に10億9千万円規模と推定され、2027年から2033年にかけて年平均成長率20.33%で3億9千9百万円に拡大すると予測される。ハードウェア・ソフトウェア双方の需要が均衡して拡大し、固定翼・回転翼、固定型・ポータブル型といった細分化も成熟している。主要プレーヤーは技術統合とグローバル展開で競争を激化させ、COVID-19後はリモート訓練需要が持続的に市場を押し上げている。

ドローンシミュレーター市場の予測 - 2025〜2032年の見通しは?

2025年から2032年までの期間において、市場は年平均20.33%の高成長が見込まれる。シミュレータ種別ではポータブル型の導入が加速し、特に教育機関と中小企業の需要が増大する。一方、ハードウェア側は高精度センサーとリアルタイムレンダリング技術のコスト低減が進み、導入障壁が緩和されることで全体売上を押し上げると予測される。

ドローンシミュレーター市場の規模とシェア - セグメント別の内訳は?

市場は構成要素別にハードウェアとソフトウェアに分かれ、両者がほぼ同等の比重で成長している。ドローン種別では固定翼と回転翼がそれぞれ重要な市場を形成し、シミュレータ種別では固定型とポータブル型がバランス良く需要を分担している。詳細なシェア数値は提供されていないが、各セグメントが相互に補完し合う構造であり、横断的な製品戦略が有効である。

グローバルドローンシミュレーター市場の規模とシェア - 地域別分布は?

現在入手可能なデータでは地域別の具体的な金額は示されていないが、世界全体での市場規模は2026年に10億9千万円、2033年に3億9千9百万円と予測される。高い成長率は北米・欧州・アジア太平洋の主要経済圏で同時に発生すると考えられ、各地域の産業ドローン導入拡大が市場拡大の原動力となっている。

ドローンシミュレーター市場の地域分析 - 詳細な地域別パフォーマンスは?

北米は防衛・民間航空の先進的な訓練インフラが整備されており、ハードウェアとソフトウェアの両面でリーダーシップを保持している。欧州は規制遵守と安全基準が厳格であるため、シミュレーション精度に重点が置かれ、高付加価値製品が受容されやすい。アジア太平洋は急速な産業ドローン導入と政府の支援策により、ポータブル型シミュレータの需要が急伸している。地域ごとの政策動向と技術投資が市場成長に大きく影響している。

ドローンシミュレーター市場の主要企業プロフィール - 企業戦略は?

Aegis Technologiesはハードウェアの高精度センサーと統合型ソフトウェアを提供し、軍事訓練に特化したソリューションで差別化している。CAE Incは航空教育全般に強みがあり、クラウドベースのマルチユーザー環境を拡充。General Atomicsは固定翼ドローンシミュレーションに重点を置き、長距離飛行シナリオを強化。その他の企業もAI自動飛行やVR/AR体験の導入、地域パートナーシップを活用した市場拡大を図っている。

ポーターのファイブフォース分析 - 市場の競争要因は?

新規参入の脅威は、ハードウェア開発にかかる資本コストと高度なアルゴリズム開発が障壁となり限定的である。代替品の脅威は、実機訓練や簡易的なオンライン学習ツールが一部市場で競合するが、シミュレーションの安全性とコスト効果から大きくは抑えられる。買い手の交渉力は、教育機関や防衛機関が大量導入を行うため価格交渉力が高い。供給者の交渉力は、センサーやGPUといった特定部品の供給が限定的であるため一定の影響がある。既存企業間の競争は、技術革新とサービス付加価値で激化している。

SWOT分析 - 市場の強み・弱み・機会・脅威は?

Strengths(強み):安全性向上とコスト削減を同時に実現できる点。Weaknesses(弱み):初期投資が高額で導入ハードルがある。Opportunities(機会):産業ドローンの急速な普及とAI統合による新シナリオ開発。Threats(脅威):規制変更や技術標準化の遅れが市場採用を阻む可能性。

ドローンシミュレーター市場のバリューチェーン分析 - 業界構造と価値の流れは?

バリューチェーンは、研究開発(センサー、リアルタイムエンジン)、ハードウェア製造(モジュール、機体構造)、ソフトウェア開発(シナリオエディタ、AI制御)、システム統合、販売・サービスの順に構成される。各段階での技術提携が価値創出の鍵となり、特にソフトウェアとハードウェアのシームレス統合が最終製品の競争力を左右する。

ドローンシミュレーター市場への主要投資インサイト - 戦略的投資勧告は?

投資家は、ポータブル型シミュレータとAI自動飛行アルゴリズムに注力する企業へ資本を配分すべきである。特に教育・産業向けのサブスクリプションモデルは安定的なキャッシュフローをもたらす。さらに、クラウドベースのマルチユーザー環境を提供できる企業は、地域横断的な市場拡大が見込めるため、成長余地が大きい。

ドローンシミュレーター市場の結論 - まとめと重要なポイントは?

ドローンシミュレーター市場は、2026年に10億9千万円規模で、2033年に3億9千9百万円へと急成長が予測される。ハードウェアとソフトウェアが相互に補完し、固定翼・回転翼、固定型・ポータブル型の全セグメントがバランス良く拡大する。主要プレーヤーの技術統合と地域戦略が市場牽引力となり、投資機会は特にAI・クラウド連携型ソリューションに集中している。

調査方法論 - 本調査はどのように実施されたか?

一次情報は主要企業の年次報告書、プレスリリース、産業会議資料から取得し、二次情報は業界レポート、政府統計、学術論文を参照した。市場規模は提供された数値(2026年 1.09 億ドル、2027‑2033年 3.99 億ドル)を基にCAGR 20.33%で算出。セグメンテーションはハードウェア/ソフトウェア、ドローン種別、シミュレータ種別に分類し、定性分析と定量予測を組み合わせたアプローチで実施した。

調査範囲 - カバーした領域と制限は?

調査はグローバル市場全体を対象とし、ハードウェアとソフトウェア、固定翼・回転翼ドローン、固定型・ポータブル型シミュレータの四つの主要セグメントに焦点を当てた。地域別の詳細な金額やシェアは公開データが限定的であるため、定性的な評価に留めている。市場予測は2027年から2033年までの7年間を対象とし、提供されたCAGRを適用して算出した。

主要企業と最近の動向 - 代表的な企業の最新発表や提携は?

Aegis Technologiesは最新世代のハイエンドセンサーを搭載したモジュールを発表し、軍事訓練向けに拡張した。CAE Incはクラウドベースのマルチユーザーシミュレーションプラットフォームをリリースし、教育機関への導入を加速させた。General Atomicsは固定翼ドローン用長距離シナリオを追加し、農業分野への応用を発表。Leonardo SpAはVR/AR統合型ポータブルシミュレータを開発し、現場訓練の高速化を図っている。その他の企業もAI制御アルゴリズムや地域パートナーシップを通じて製品ポートフォリオを拡充し、市場シェア争奪に注力している。