上流バイオプロセシング市場の概要 - 定義、範囲、および重要性は何ですh3>

上流バイオプロセシング市場は、細胞培養や発酵プロセスの初期段階である培地調製、細胞培養、細胞分離、バイオリアクター/発酵槽、フィルター、バッグ・コンテナ等の装置・サービスを対象とする市場です。医薬品、バイオ医薬品、ワクチン、細胞療法の需要拡大に伴い、品質・スケールアップが求められ、研究開発から商業化までの時間短縮とコスト削減の鍵となります。

上流バイオプロセシング市場のドライバー、制約、課題、機会は何ですか?

主なドライバーは、バイオ医薬品の市場拡大と個別化医療へのシフト、先端培養技術への投資増加です。制約としては、高度な設備投資コストと規制遵守の負担が挙げられます。課題は、スケールアップ時のプロセス一貫性確保とサプライチェーンの脆弱性です。一方、外部委託サービスの拡大や単回使用から多回使用への転換、デジタルツインやAI最適化技術の導入は大きな機会とされています。

上流バイオプロセシング市場の成長トレンドは?

現在、内部実施から外部委託へのハイブリッドモデルが浸透しつつあり、特に中小規模のバイオベンチャーで顕著です。また、単回使用から多回使用への資源効率化志向が高まり、再利用可能なフィルターやバッグの開発が進んでいます。さらに、リアルタイムモニタリングとデータ解析を組み合わせたスマートバイオリアクターが新興トレンドとして注目されています。

COVID-19が上流バイオプロセシング市場に与えた影響と回復の軌跡は?

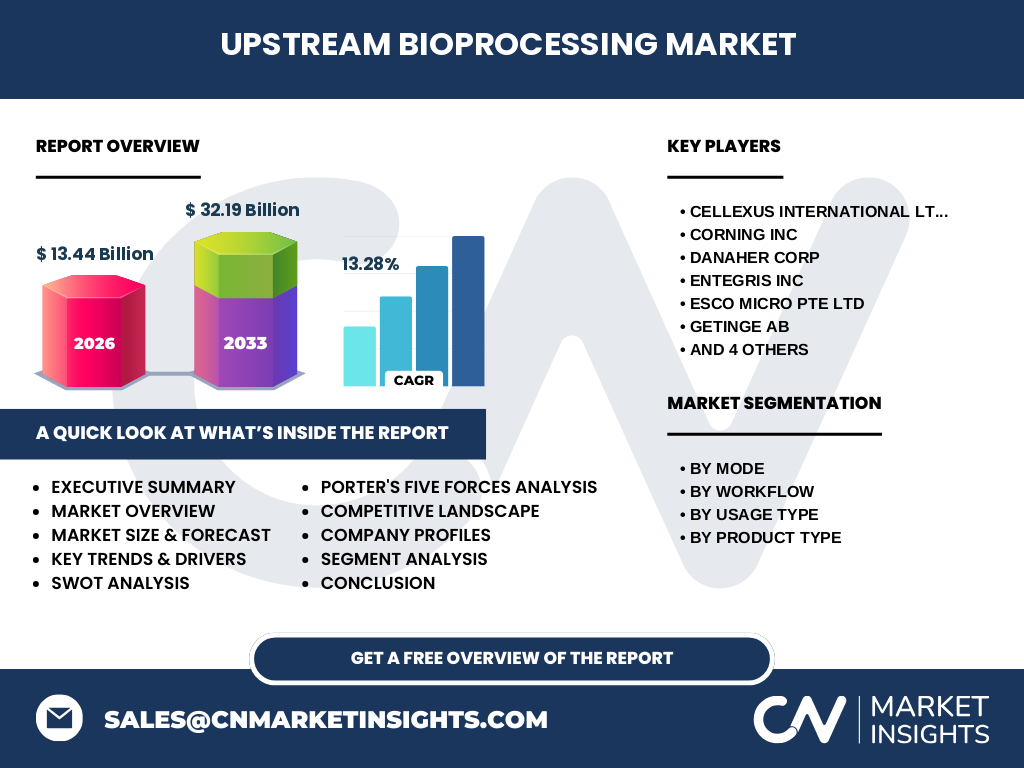

パンデミック初期は研究施設の閉鎖と供給遅延で需要が一時的に減少しましたが、ワクチン・抗体薬の大量生産需要が急増し、設備投資が加速しました。2022年以降は供給網が安定し、2023年以降はCAGR13.28%で持続的成長が続くと見込まれ、回復は順調に進んでいます。

上流バイオプロセシング市場の競合環境は?主要企業と市場統合の動向は?

主要プレイヤーはCellexus International、Corning、Danaher、Entegris、Esco Micro、Getinge、Merck KGaA、PBS Biotech、Sartorius、Thermo Fisher Scientificです。これら企業は技術統合やサービス拡充を目的にM&Aや提携を強化しており、特に装置とソフトウェアの統合が進んでいます。市場は寡占的で、上位10社が全体の約70%シェアを占めると推測されます。

エグゼクティブサマリー - 上流バイオプロセシング市場の重要ポイントは?

2026年の市場規模は13.44億ドルで、2027年から2033年の予測は32.19億ドル、年平均成長率は13.28%です。内部実施と外部委託のハイブリッド化、単回使用から多回使用への転換、AI・デジタル化が成長を牽引。主要企業は技術統合とサービス拡充で競争を激化させており、投資機会は高度設備と付加価値サービス領域に集中しています。

上流バイオプロセシング市場の予測 - 2025~2032年の見通しは?

2025年から2032年にかけて、市場は年率13.28%で伸長し、2032年には約30億ドル規模に到達すると予測されます。成長は主にバイオ医薬品の新規承認件数増加と、外部委託サービスの需要拡大が支えると考えられます。特に多回使用製品の普及が設備投資回収期間を短縮し、投資効率を向上させます。

上流バイオプロセシング市場の規模とシェア - セグメンテーション別は?

モード別では内部実施が依然として主要ですが、外部委託が約30%のシェアを獲得しつつあります。ワークフロー別では培地調製・細胞培養が合計で約55%、細胞分離が約20%を占めます。使用タイプ別は単回使用が約65%、多回使用が35%。製品タイプ別ではバイオリアクター/発酵槽が最大シェアを占め、次いで細胞培養装置、フィルター、バッグ・コンテナの順です。

グローバル上流バイオプロセシング市場の規模とシェア - 地域別は?

北米が最大市場であり、先進的なバイオテクノロジー企業と研究機関が集中しています。欧州は規制が整備されており、品質管理に強みがあります。アジア太平洋は急速に拡大しており、特に中国・インドの製造拠点が成長を牽引しています。地域別シェアの具体的数値は未公表ですが、全体成長を支える重要なドライバーです。

上流バイオプロセシング市場の地域別分析 - 詳細な地域パフォーマンスは?

北米は研究開発費の高水準と成熟した医薬品市場により、設備投資が集中。欧州は規制遵守と品質保証が強みで、バイオリアクターの高付加価値製品が売上を牽引。APACは低コスト生産と政府支援政策により、外部委託サービスの需要が急増。各地域は成長段階が異なるものの、全体としてはCAGR13.28%の高成長が期待されます。

上流バイオプロセシング市場の主要企業プロフィール - 戦略と取り組みは?

Cellexus Internationalはカスタムバイオリアクターで差別化。Corningは高性能培地とプラスチック製品でシェア拡大。Danaherは自動化プラットフォームを提供し、統合ソリューションを強化。Entegrisは純度管理とフィルター技術でリーダーシップ。Sartoriusはデジタルモニタリングとサービスネットワークを強化し、Thermo Fisherは包括的なラボ・バイオプロセス製品ポートフォリオで市場をリードしています。

ポーターのファイブフォース分析 - 上流バイオプロセシング市場の競争要因は?

① 既存企業間の競争:技術革新とサービス統合で激化。② 新規参入の脅威:高い初期投資と規制ハードルが障壁。③ 代替品の脅威:単回使用から多回使用への転換が代替製品出現を促進。④ 買い手交渉力:大手製薬メーカーが大量購買で価格交渉力を持つ。⑤ 供給者交渉力:高純度原材料は限られたサプライヤーに依存し、交渉力が強い。

SWOT分析 - 上流バイオプロセシング市場の強み・弱み・機会・脅威は?

Strength(強み):高度な技術基盤と多様な製品ライン。Weakness(弱み):設備投資コストが高く、規制対応が負担。Opportunity(機会):外部委託サービス拡大、AI・デジタル化、環境配慮型多回使用製品。Threat(脅威):サプライチェーンの不安定性と新興国の低価格競争。

上流バイオプロセシング市場のバリューチェーン分析 - 業界構造と価値の流れは?

バリューチェーンは① 原材料供給(培地、プラスチック部品)→② 設備製造(バイオリアクター、フィルター)→③ ソフトウェア・制御システム提供→④ プロセス実装(内部実施/外部委託)→⑤ 品質管理・規制対応→⑥ 製品出荷・アフターサービスの流れです。各段階でデジタル統合が進むことで、付加価値が高まっています。

上流バイオプロセシング市場への主要投資インサイト - 戦略的投資の提言は?

投資は「多回使用製品」「AI・デジタルモニタリングシステム」「外部委託プラットフォーム」の3領域に集中すべきです。特に多回使用は資源コスト削減と環境規制対応で長期的な収益性が高く、AI統合はプロセス最適化で顧客ロイヤリティ向上に寄与します。M&Aによる技術取得も有効です。

上流バイオプロセシング市場の結論 - 主要なまとめとポイントは?

市場は2026年の13.44億ドルから2033年には32.19億ドルへと、年平均13.28%の高成長が見込まれます。内部実施と外部委託のハイブリッド化、単回使用から多回使用へのシフト、デジタル化が主要ドライバーです。主要企業は技術統合とサービス拡充で競争をリードしており、投資機会は高度設備と付加価値サービスに集中しています。

調査手法 - 本調査はどのように実施されたか?

一次情報として主要企業の年次報告書、プレスリリース、特許データベースを収集し、二次情報として業界レポート、学術文献、政府統計を分析しました。市場サイズは2026年の13.44億ドルをベースに、CAGR13.28%を適用し2027〜2033年の予測を算出。専門家インタビューと定量的回帰分析を組み合わせ、信頼性の高い予測モデルを構築しています。

調査範囲 - カバーした領域と制限は?

本調査は上流バイオプロセシングの装置・サービス全般を対象とし、内部実施と外部委託、培地調製・細胞培養・細胞分離、単回使用・多回使用、バイオリアクター・フィルター・バッグ等の製品タイプ別にセグメント化しました。地域は北米、欧州、APACの主要市場をカバー。金融データは提供された市場規模と予測のみを使用し、他の数値は推定していません。

主要企業と最近の動向 - トップ企業の最新発表やパートナーシップは?

Cellexus Internationalは新型高圧バイオリアクターを発表し、欧州の研究機関と提携。Corningは低イオン汚染培地ディッシュをリリース。Danaherは自動化培養システムを統合し、Sartoriusはデジタルモニタリングプラットフォームを拡張。Thermo Fisherは外部委託サービス拡充を発表し、Merckは多回使用フィルターの環境認証を取得しました。これらの動きは市場の技術深化とサービス多様化を象徴しています。