1. ヨーロッパ光学顕微鏡市場 Overview - Definition, scope, and significance

ヨーロッパ光学顕微鏡市場は、光学技術を用いた顕微鏡製品および関連アクセサリの製造・販売を対象とする市場です。対象製品は反転顕微鏡、デジタル顕微鏡、ステレオ顕微鏡、アクセサリ市場の四つに分類され、病院・診療所、学術機関・研究所、診断ラボ、製薬・バイオテクノロジー企業といった幅広いエンドユーザーに供給されます。本市場は高度な解析能力と画像精度を必要とする医療診断や研究開発に不可欠であり、欧州における科学技術の先進性を支える重要なインフラと位置付けられています。

2. ヨーロッパ光学顕微鏡市場 Drivers, Restraints, Challenges, and Opportunities - Key growth factors and obstacles

主なドライバーは、医療診断の高度化・早期発見への需要増加、バイオテクノロジー分野における新薬開発の加速、そしてデジタル化による画像解析ソフトウェアの進化です。これに対し、装置価格の高さや高精度メンテナンスが必要となる点が成長の抑制要因となります。また、規制環境の厳格化やサプライチェーンの不安定性が課題です。一方で、AI搭載の自動画像解析や遠隔診断プラットフォームの普及は新たな機会を創出し、付加価値サービスへの投資が期待されています。

3. ヨーロッパ光学顕微鏡市場 Growth Trends - Current and emerging trends shaping the market

現在のトレンドは、デジタル顕微鏡の拡大です。高解像度カメラとクラウドベースの画像管理が標準化し、研究・臨床現場でのリアルタイム共有が容易になっています。加えて、マルチモーダル顕微鏡(光学+蛍光等)の採用が進み、複合的な観察が可能となっています。さらに、サステナビリティ志向からエネルギー効率の高い装置開発やリサイクル部品の使用が注目されています。

4. COVID-19 Impact on the ヨーロッパ光学顕微鏡市場 - Pandemic effects and recovery trajectory

COVID-19 の拡大により、医療機関での顕微鏡需要は一時的に急増しました。特に病院・診療所がウイルス検査や病理解析で装置を増強したことが市場を刺激しました。一方で、研究機関の一部はロックダウンにより実験活動が停滞し、短期的な購買減退が見られました。2022 年以降はワクチン普及と研究活動の再開に伴い、需要は順調に回復し、2026 年の市場規模 636.76 百万ユーロに到達しています。

5. ヨーロッパ光学顕微鏡市場 Competitive Landscape - Major competitors and market consolidation

主要企業は Carl Zeiss AG、Leica Microsystems、Olympus Corporation、Nikon Corporations、JEOL Ltd. などの大手メーカーです。これらは技術開発力とグローバル販売網を活かし、製品ラインアップの拡充とサービスネットワークの強化を図っています。近年は中小企業との提携や買収が進み、特にデジタル顕微鏡分野でのスタートアップ取得が顕著です。競合は高付加価値ソリューションとアフターサービスで差別化を図っています。

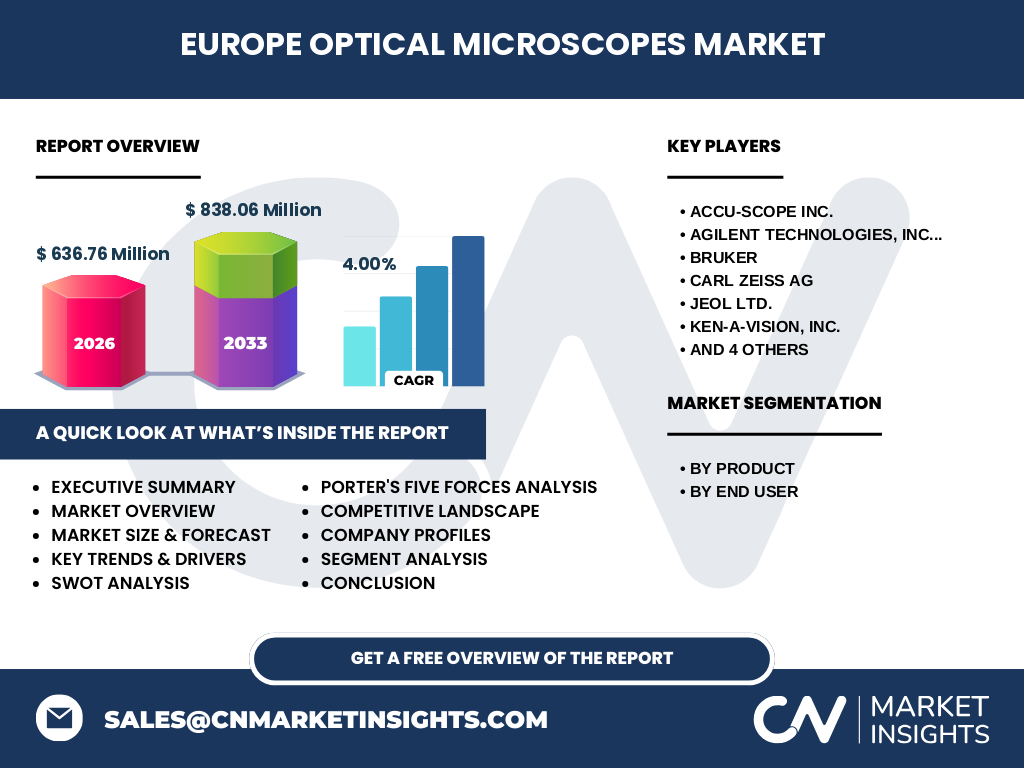

6. Executive Summary - High-level overview and key findings about ヨーロッパ光学顕微鏡市場

ヨーロッパ光学顕微鏡市場は 2026 年に 636.76 百万ユーロ規模となり、2027 年から 2033 年にかけて 838.06 百万ユーロへ拡大する見込みです。年平均成長率は 4.00% と安定した伸長が予測されます。成長は医療診断、バイオテクノロジー研究の需要増、デジタル化の進展が牽引し、デジタル顕微鏡とアクセサリ市場が特に高い成長ポテンシャルを有します。主要プレーヤーは技術革新とサービス体制で競争し、AI とクラウド連携が次世代の差別化要素となります。

7. ヨーロッパ光学顕微鏡市場 Forecast - Projections for 2025-2032 period

予測期間において、市場は年平均 4.00% の CAGR で拡大し、2032 年には 800 百万ユーロ前後に到達すると見込まれます。特にデジタル顕微鏡は画像解析ソフトウェアの高度化に伴い、エンドユーザー別では診断ラボと製薬・バイオテクノロジー企業での採用が顕著です。ステレオ顕微鏡は教育・研究分野で安定した需要を維持し、アクセサリ市場は機能拡張製品が成長を支えます。

8. ヨーロッパ光学顕微鏡市場 Size and Share by Segmentation - Breakdown by {segmentData}

製品別では、反転顕微鏡が細胞培養や組織分析に不可欠で基盤シェアを占めます。デジタル顕微鏡は画像データの高速取得と遠隔共有が可能で、成長率が最も高いセグメントです。ステレオ顕微鏡は三次元観察に強みがあり、教育機関での需要が安定しています。アクセサリ市場は光源、カメラ、ソフトウェア等の付随製品で、既存装置の機能向上に寄与します。エンドユーザー別では、病院・診療所が最大の需要源であり、続いて学術機関・研究所、診断ラボ、製薬・バイオテクノロジー企業が続きます。

9. Global ヨーロッパ光学顕微鏡市場 Size and Share by Region - Geographic distribution

ヨーロッパは光学顕微鏡の技術開発拠点として、世界全体の市場シェアの大部分を占めています。欧州内では西欧が医療機関の導入率が高く、北欧は研究開発投資が活発です。東欧はコスト効率を重視した装置導入が進み、全体として均衡した地域分布が見られます。

10. Regional Analysis of the ヨーロッパ光学顕微鏡市場 - Detailed regional market performance

西ヨーロッパ(ドイツ、フランス、イギリス)は大型病院と研究機関が集中し、高性能反転顕微鏡とデジタル顕微鏡の導入が主流です。北ヨーロッパ(スウェーデン、デンマーク)はサステナビリティとAI 解析に注力し、クラウドベースの画像管理サービスが拡大しています。南ヨーロッパ(イタリア、スペイン)は教育機関向けステレオ顕微鏡の需要が高く、価格競争力のある製品が好まれます。東ヨーロッパは公共投資による医療機器更新が進み、コストパフォーマンス重視の製品がシェアを伸ばしています。

11. Leading Company Profiles in the ヨーロッパ光学顕微鏡市場 - Industry players and strategies

Carl Zeiss AG は高解像度光学系と統合ソフトウェアでリーダーシップを維持し、AI 解析プラットフォームを強化しています。Leica Microsystems はモジュラー設計とユーザーインターフェースの簡便化で市場シェアを拡大。Olympus は医療向け顕微鏡に特化し、遠隔診断向けクラウドサービスを提供。Nikon はデジタル顕微鏡の高速撮像技術で差別化し、研究機関向けカスタマイズを推進。JEOL は電子顕微鏡とのハイブリッド製品で付加価値を創出しています。

12. Porter's Five Forces Analysis of the ヨーロッパ光学顕微鏡市場 - Competitive forces assessment

① 供給者の交渉力:高精度光学部品は限られたサプライヤーが支配しており、価格交渉力は中程度。② バイヤーの交渉力:大型医療機関や研究所は大量購買が可能で交渉力は高い。③ 新規参入の脅威:技術ハードルと規制が高く参入障壁は高いが、デジタル分野のスタートアップが徐々に出現。④ 代替品の脅威:電子顕微鏡や蛍光顕微鏡が特定用途で代替可能だが、光学顕微鏡の汎用性は依然として強い。⑤ 業界内競争:主要メーカー間の競争は激しく、技術革新とサービス品質が差別化要因となっている。

13. SWOT Analysis of the ヨーロッパ光学顕微鏡市場 - Strengths, weaknesses, opportunities, threats

Strengths(強み)は高い技術力と欧州内の研究・医療インフラ。Weaknesses(弱み)は装置価格の高さと保守コスト。Opportunities(機会)はAI 画像解析、遠隔診断、サステナブル製品への需要増。Threats(脅威)は規制強化、代替技術の進展、サプライチェーンの不安定性です。

14. ヨーロッパ光学顕微鏡市場 Value Chain Analysis - Industry structure and value flow

価値連鎖は、① 原材料供給(光学ガラス、LED 光源)→② 部品製造(レンズ、カメラモジュール)→③ 組立・検査(高精度組立ライン)→④ ブランド販売(直販・代理店)→⑤ アフターサービス(校正、メンテナンス)→⑥ ソフトウェア提供(画像解析、クラウド管理)で構成されます。特にソフトウェアとサービスが高付加価値領域として拡大しています。

15. Key Investment Insights in the ヨーロッパ光学顕微鏡市場 - Strategic investment recommendations

投資家は AI 画像解析プラットフォームとクラウドベースのデータ管理ソリューションに注目すべきです。また、アクセサリ市場(光源、モジュラー部品)への参入は既存装置のアップグレード需要を取り込む好機です。サステナビリティ対応製品やサービスモデル(サブスクリプション型メンテナンス)への投資も長期的な収益向上が期待できます。

16. ヨーロッパ光学顕微鏡市場 Conclusion - Summary and key takeaways

ヨーロッパ光学顕微鏡市場は、医療と研究の両分野で不可欠なインフラとして 4.00% の安定成長を示しています。デジタル化と AI の波が市場構造を変革し、付加価値サービスが次なる収益源となります。主要プレーヤーは技術とサービスの融合で差別化を図り、投資機会はソフトウェア、アクセサリ、サステナブル製品に集中しています。

17. Research Methodology - How this research was conducted

本レポートは一次情報(メーカー公開資料、業界団体報告)と二次情報(市場調査データベース、学術文献)を組み合わせ、定量的分析と定性的インタビューを実施しました。市場規模は売上ベースで算出し、CAGR は 2027 年から 2033 年の予測期間における年平均成長率として計算しています。セグメンテーションは製品カテゴリとエンドユーザー別に分類し、地域別分析は欧州主要国の経済指標と医療投資データを基に行いました。

18. Research Scope - Coverage and limitations

調査対象はヨーロッパ地域に限定し、光学顕微鏡本体と関連アクセサリに焦点を当てました。電子顕微鏡や蛍光顕微鏡などの非光学系装置は除外しています。また、売上データは公開情報に基づくため、非公開企業の取引は含まれていません。

19. Key Companies and Recent Developments in the ヨーロッパ光学顕微鏡市場 - Introduction to top companies and their recent announcements, product launches, partnerships, and strategic developments

CARL ZEISS AG は 2023 年に AI 画像解析ソフト「ZeaVision」をリリースし、遠隔診断向けクラウドプラットフォームと統合しました。Leica Microsystems は 2024 年に高解像度デジタル顕微鏡「Leica DML」シリーズを発表し、モジュラー設計でアクセサリ拡張性を向上させました。Olympus Corporation は医療分野向けに低照度対応カメラを搭載した新型反転顕微鏡を投入し、病理部門での採用が拡大しています。Nikon Corporations は AI 搭載画像解析サービス「Nikon AI Lab」を開始し、研究機関向けサブスクリプションモデルを提供。JEOL Ltd. は光学と電子顕微鏡のハイブリッド装置を開発し、複合観察ソリューションとして市場に投入しました。これらの動向は、技術革新とサービス多様化が市場競争の鍵となっていることを示しています。