産業用フィルター市場の概要 - 定義、範囲、重要性は何ですか?

産業用フィルター市場は、空気・液体などの媒体から不純物や粒子を除去する装置・部品を提供する産業領域を指します。対象はフィルターメディア(ガラス繊維、金属、不織布、活性炭など)や製品形態(バッグ、ドラム、カートリッジ、HEPA、重力濾過、静電集塵装置)にわたります。製造・エネルギー・医療・半導体など多様な業界で必須とされ、製品品質・環境規制遵守の観点から市場の重要性が高まっています。

産業用フィルター市場のドライバー、抑制要因、課題、機会は何ですか?

主な成長ドライバーは、環境規制の厳格化と産業プロセスの高精度化です。特にHEPAや活性炭フィルターへの需要増が顕著です。一方、原材料コスト上昇や高度な技術要件が抑制要因となります。課題としては、サプライチェーンの脆弱性と熟練技術者の不足が挙げられます。逆に、IoT連携フィルターや再利用可能メディアの開発は新たな機会です。

産業用フィルター市場の成長トレンドは何ですか?

近年のトレンドは、デジタルモニタリングによるフィルター寿命管理、低エネルギー消費型ドラム・バッグフィルターの導入、そして医療・半導体分野での超微粒子除去技術の高度化です。また、環境配慮型メディア(再生繊維やバイオベース活性炭)の採用が拡大しています。これらは市場の差別化要因として重要です。

COVID-19は産業用フィルター市場にどのような影響を与え、回復はどう進んでいますか?

パンデミック初期は、医療・食品・飲料分野での需要急増と、サプライチェーンの遅延が同時に発生しました。結果として在庫確保のための受注増が見られましたが、生産ラインの停止や輸送制限が一時的に供給を逼迫させました。2023年以降、需要は安定し、特に医療・半導体向けフィルターの回復が顕著で、2024年までに市場はパンデミック前水準を上回る勢いで回復しています。

産業用フィルター市場の競争環境はどのようになっていますか?

市場は、Alfa Laval、ダイキン工業、Donaldson、Eaton、Filtcare Technology、HYDAC、Hollingsworth & Vose、Honeywell、MANN+HUMMEL、Parker Hannifinといった大手が支配的です。これらは製品ポートフォリオの多様化と地域拡大を通じてシェアを争っています。M&Aや技術提携が活発で、特にデジタルフィルター技術に関する提携が増加しています。

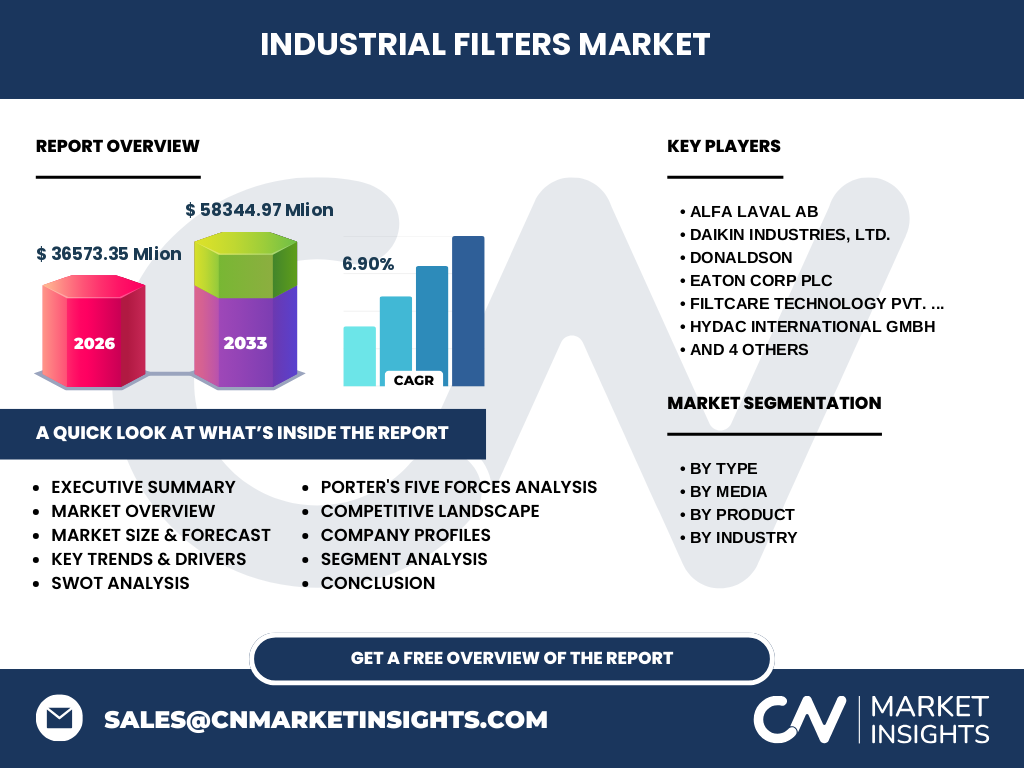

エグゼクティブサマリー - 産業用フィルター市場の主要なポイントは?

2026年の市場規模は3,6573.35百万ドルで、2027~2033年の予測は5,8344.97百万ドル、年平均成長率は6.90%と見込まれます。空気・液体別、メディア別、製品別、業界別の細分化が進み、特に空気フィルターとHEPA製品が高成長です。主要企業は技術革新と地域戦略で差別化を図り、投資家にとっては持続的な成長余地が大きい市場です。

産業用フィルター市場の予測 - 2025~2032年の見通しは?

2025年から2032年にかけて、市場は年平均6.90%のペースで拡大し、2032年には約5,800億ドル規模に達すると予想されます。主な成長因子は、環境規制の強化、医療・半導体分野での高純度フィルタリング需要、そしてスマートメンテナンス技術の普及です。地域別では、アジア太平洋が最も高い成長率を示す見込みです。

産業用フィルター市場の規模とシェア - セグメント別の分析は?

タイプ別では、空気フィルターが主要セグメントであり、液体フィルターが続きます。メディア別ではガラス繊維、金属、不織布、活性炭が主流で、特に活性炭は医療・食品分野で高い需要があります。製品別ではバッグフィルター、ドラムフィルター、カートリッジフィルター、HEPAフィルターが上位を占め、静電集塵装置は産業排ガス処理で伸びています。業界別では、食品・飲料、発電、半導体・電子機器が大きなシェアを持ちます。

世界の産業用フィルター市場の規模とシェア - 地域別は?

北米は高度な技術導入と医療・半導体需要により堅調です。欧州は環境規制が強く、特にガラス繊維・HEPA市場が成熟しています。アジア太平洋は工場建設と産業拡大が顕著で、全体の成長を牽引しています。中東・アフリカと南米はインフラ投資と産業多様化が進行中で、今後のシェア拡大が期待されます。

産業用フィルター市場の地域分析 - 各地域のパフォーマンスは?

北米は高付加価値製品(HEPA、静電集塵装置)の採用が顕著で、製品寿命管理システムが普及しています。欧州は再生可能エネルギー拡大に伴う発電所向けフィルター需要が増加。アジア太平円は中国・インドの製造拡大と規制強化が市場を加速させ、特に不織布・活性炭メディアの需要が伸びています。地域ごとの政策動向と産業投資が市場成長の鍵となります。

産業用フィルター市場の主要企業プロファイル - 企業戦略は?

Alfa Lavalは熱交換とフィルタリングの統合ソリューションで差別化。ダイキンは空調とフィルタリングのシナジーを活かし、IoTプラットフォームを提供。Donaldsonは産業用高性能フィルターでグローバル展開。Eatonはエネルギー管理と組み合わせたフィルターモジュールを強化。MANN+HUMMELは自動車向けから産業用へポートフォリオ拡大し、デジタルモニタリングを導入しています。

ポーターのファイブフォース分析 - 市場の競争要因は?

1. 既存企業間の競争:大手が多く、技術・価格・サービスで激しい争い。2. 新規参入の脅威:高い技術ハードルと規制が参入障壁。3. 代替品の脅威:リサイクルメディアや新素材が潜在的代替。4. 供給者の交渉力:特殊素材(ガラス繊維、活性炭)の供給が限定的で交渉力が高い。5. バイヤーの交渉力:大型産業顧客は大量購買で価格交渉力が強い。

SWOT分析 - 市場の強み・弱み・機会・脅威は?

強み:幅広いメディアと製品ラインアップ、厳格な規制対応力。弱み:原材料コスト変動と熟練技術者不足。機会:IoT連携フィルター、再生可能素材、環境規制強化による需要拡大。脅威:代替メディアの技術進化、サプライチェーンの外部リスク、価格競争の激化。

産業用フィルター市場のバリューチェーン分析 - 構造と価値の流れは?

原材料調達(ガラス繊維、金属、不織布、活性炭)→メディア加工・検査→フィルターモジュール組立→品質保証・認証→販売・流通→アフターサービス・メンテナンス。サプライヤーは高純度素材の供給が鍵であり、製造段階でのカスタマイズが顧客価値を創出。サービス領域では遠隔モニタリングが付加価値となります。

主要投資インサイト - 戦略的投資の推奨は?

投資家は、IoT対応フィルターシステムと再利用可能メディアを開発する企業に注目すべきです。特にアジア太平洋での工場建設ラッシュと環境規制強化が成長ドライバーになるため、地域拡大戦略を持つ企業は高いリターンが期待できます。また、サプライチェーンの垂直統合を進める企業はコストリスク低減で競争優位を確保します。

産業用フィルター市場の結論 - 重要ポイントは?

市場は2026年の規模3,6573.35百万ドルから、2027~2033年にかけて年平均6.90%で拡大し、5,8344.97百万ドルに達する見通しです。空気フィルターとHEPA製品が牽引し、メディア多様化とデジタル化が次世代の成長エンジンです。主要プレーヤーの技術投資と地域戦略が成功の鍵となります。

調査方法論 - 本調査はどのように実施されましたか?

一次情報として、業界関係者インタビュー、企業年次報告書、規制文書を収集。二次情報は、業界レポート、政府統計、学術論文をレビュー。市場規模は過去データと予測モデル(CAGR 6.90%)を用いて算出し、セグメント別・地域別にクロス集計しました。定量分析と定性評価を組み合わせ、信頼性の高い洞察を提供しています。

調査範囲 - カバーした領域と制限は?

対象は産業用フィルター全般で、タイプ別(空気・液体)、メディア別、製品別、業界別に分類。地域は北米、欧州、アジア太平洋、中東・アフリカ、南米を含みます。調査期間は2023年から2026年のデータを基にし、2027~2033年の予測を提示。財務詳細や特定企業の内部情報は除外しています。

主要企業と最近の動向 - 代表的企業の最新情報は?

Alfa Lavalは高効率ドラムフィルターの新世代モデルを発表。ダイキンは空気清浄機能統合型フィルターをIoTプラットフォームと連携。Donaldsonは半導体向けHEPAフィルターの生産拡大を発表。Eatonはエネルギー管理システムと組み合わせたフィルターモジュールをリリース。MANN+HUMMELは再生繊維メディアの商用化に向けた提携を締結し、Parker Hannifinは医療用静電集塵装置の新ラインを開始しています。