自動車潤滑油市場の概要 - 定義、範囲、重要性は何ですか?

自動車潤滑油市場は、乗用車・商用車などの自動車に使用されるエンジン油、油圧油、ギア油、グリース等の潤滑製品を対象とします。市場は鉱物油、合成油、バイオ系油というタイプ別に分類され、製品タイプ別や車両タイプ別にも細分化されます。自動車の性能維持・燃費向上、環境規制への適合に不可欠であり、世界の自動車産業全体の成長と密接に連動しています。

自動車潤滑油市場のドライバー、制約、課題、機会は何ですか?

主なドライバーは、グローバルな自動車保有台数の増加と、燃費・排出ガス規制の厳格化に伴う高性能潤滑油への需要です。制約としては、原油価格変動と環境負荷低減への圧力が挙げられます。課題は、合成油やバイオ系油のコスト競争力確保と、偽造品対策です。一方、電動車両向けの特殊潤滑剤や再生潤滑油市場の拡大は大きな機会となります。

自動車潤滑油市場の成長トレンドはどのようなものですか?

近年は、低摩擦・高熱安定性を持つ全合成油へのシフトが顕著です。また、環境配慮型バイオ系油の開発が加速し、欧州や北米での採用が拡大しています。デジタル化に伴い、潤滑油の寿命をモニタリングするテレマティクスサービスが導入され、需要予測と在庫管理の最適化が進んでいます。

COVID-19は自動車潤滑油市場にどのような影響を与え、回復の軌跡は?

パンデミック初期は自動車販売の停滞と物流制限により需要が一時的に縮小しましたが、2022年以降の経済回復と新車販売の回復に伴い、需要は急速に回復しています。特に、メンテナンス需要の増加と車両の長期使用が潤滑油の消費を押し上げ、現在は成長軌道に戻っています。

自動車潤滑油市場の競争環境はどのようになっていますか?主要競合と市場統合の状況は?

市場はBP、シェブロン、CNPC、Sinopec、エクソンモービル、Gulf Oil International、住友化学(Idemitsu Kosan)、シェル、TotalEnergies、バルボリンなどの大手多国籍企業が支配しています。近年は研究開発投資や地域提携を通じた競争が激化し、合併や買収による統合も見られますが、主要プレーヤーは依然として上位シェアを保持しています。

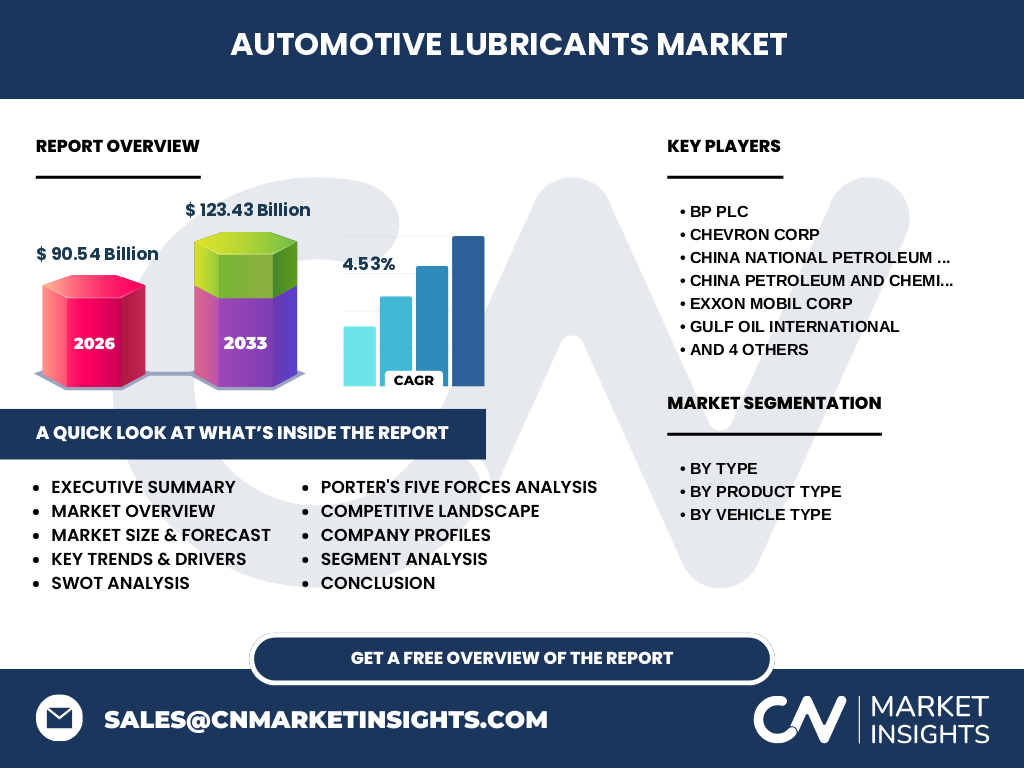

エグゼクティブサマリー - 市場の主要な発見は何ですか?

2026年の自動車潤滑油市場規模は90.54億ドルで、2027年から2033年の予測期間においては123.43億ドルに達する見込みです。年平均成長率(CAGR)は4.53%と堅調です。合成油のシェア拡大、環境対応型バイオ系油への需要増、電動車向け潤滑剤の新市場創出が主要な成長要因です。

自動車潤滑油市場の予測 - 2025〜2032年の見通しは?

上記のCAGR 4.53%に基づき、2025年は約85億ドル、2032年は約130億ドル規模に拡大する予測です。特にアジア太平洋地域での新車販売増加が全体成長を牽引し、欧州では環境規制対応の高付加価値製品が売上を押し上げると見込まれます。

セグメント別の市場規模とシェアは?

タイプ別では、鉱物油、合成油、バイオ系油が主要セグメントです。製品タイプ別ではエンジン油が最大シェアを占め、次いで油圧油、ギア油、グリース、その他が続きます。車両タイプ別では乗用車が最大、軽商用車・大型商用車が続き、その他の特殊車両向けも一定の需要があります。具体的な数値は提供されていませんが、各セグメントは市場全体の成長に寄与しています。

地域別の市場規模とシェアは?

世界規模で見た場合、北米、欧州、アジア太平洋が主要市場です。特にアジア太平洋は自動車生産拡大と新興国の需要増で最大シェアを占め、欧州は環境規制に伴う高付加価値製品の需要が高く、北米は既存車両の保守需要が安定しています。具体的な地域別金額は情報がありませんが、地域ごとの成長率は市場全体と同様に堅調です。

地域分析 - 各地域の市場パフォーマンスは?

アジア太平洋では中国・インド・東南アジアの自動車販売が増加し、合成油とバイオ系油の需要が急伸しています。欧州は排出ガス規制が強化され、低SAPS合成油や低粘度エンジン油の採用が進んでいます。北米は車両保有台数の成熟期にあり、リプレース需要と高度な潤滑技術への投資が市場を支えています。

主要企業のプロファイルと戦略は?

BPは高性能合成油の開発とデジタルサービス連携を強化。シェブロンは中東原油供給基盤を活かし、コスト競争力を維持。CNPCとSinopecは中国国内のディーラーネットワーク拡大とバイオ系油の研究に注力。エクソンモービルは先進的なエンジン油の特許取得で差別化。住友化学はアジア市場でのブランド認知拡大と環境対応製品の投入を進めています。

ポーターのファイブフォース分析はどのような結果ですか?

① 競争企業間の rivalry: 大手多国籍が多数存在し、価格・技術で激しい競争。② 供給者の交渉力: 原油供給は限られた数の大手が支配し、価格変動リスクが高い。③ バイヤーの交渉力: 自動車メーカーは大量購買で価格交渉力を持つ。④ 代替品の脅威: バイオ系油や再生潤滑油が新たな代替として台頭。⑤ 新規参入の脅威: 高い設備投資と規制ハードルにより参入障壁は高い。

SWOT分析の結果は?

Strength(強み): 大手メーカーの技術力と供給網。Weakness(弱み): 原油価格依存と環境規制への対応遅れ。Opportunity(機会): 電動車向け特殊潤滑剤、バイオ系油の市場拡大。Threat(脅威): 原材料価格上昇と偽造品流通。

バリューチェーン分析ではどのような構造ですか?

原油調達→精製→化学合成・添加剤ブレンド→包装・物流→ディーラー・小売→エンドユーザー(自動車整備工場・個人)という流れです。研究開発と品質管理が上流で重要な付加価値を創出し、物流とディーラーネットワークが市場浸透に直結しています。

投資上の洞察と戦略的提言は?

高成長が見込まれるアジア太平洋の合成油・バイオ系油セグメントへの投資が有望です。また、デジタルモニタリングサービスと連携したサブスクリプション型潤滑剤提供モデルは安定的な収益源となります。環境規制対応を加速できるR&Dへの資本投入が長期的競争力を強化します。

結論 - 市場の要点は何ですか?

自動車潤滑油市場は2026年に90.54億ドル、2033年には123.43億ドルに成長し、年平均4.53%の堅実な拡大が期待されます。合成油と環境対応型バイオ系油が主導し、地域はアジア太平洋が牽引。主要企業は技術とサステナビリティで差別化を図り、投資家にとっては高付加価値製品とデジタルサービス領域が魅力的です。

調査方法論はどのように実施されましたか?

一次情報として業界レポート、企業年次報告、インタビューを収集し、二次情報として政府統計、貿易データ、学術論文を参照しました。定量分析は市場規模・成長率の算出に、定性分析は競争環境・トレンド評価に利用し、CAGRは2026年から2033年の予測期間で算出しました。

調査範囲と制限は?

本調査は自動車用潤滑油全体を対象とし、タイプ別・製品別・車両別にセグメント化しています。地域は主要なグローバル市場に限定し、具体的な数値は提供データに基づきます。未公表の企業内部情報や将来の政策変更は含まれていません。

主要企業と最近の動向は?

BPは低粘度合成エンジン油の新製品を発表し、欧州で販売開始。シェブロンはアフリカ向けにバイオ系油の試験生産施設を建設。CNPCは中国国内で再生潤滑油の大規模プラントを稼働開始。SinopecはEV向け高温耐性ギア油を開発。エクソンモービルはデジタル潤滑管理プラットフォームを提供開始。住友化学は北米でグリース製品のラインアップ拡充を発表し、シェルは総合的なサステナビリティ戦略の一環としてバイオ系油の研究投資を強化しています。