金属包装市場の概要 - 定義、範囲、意義とは?

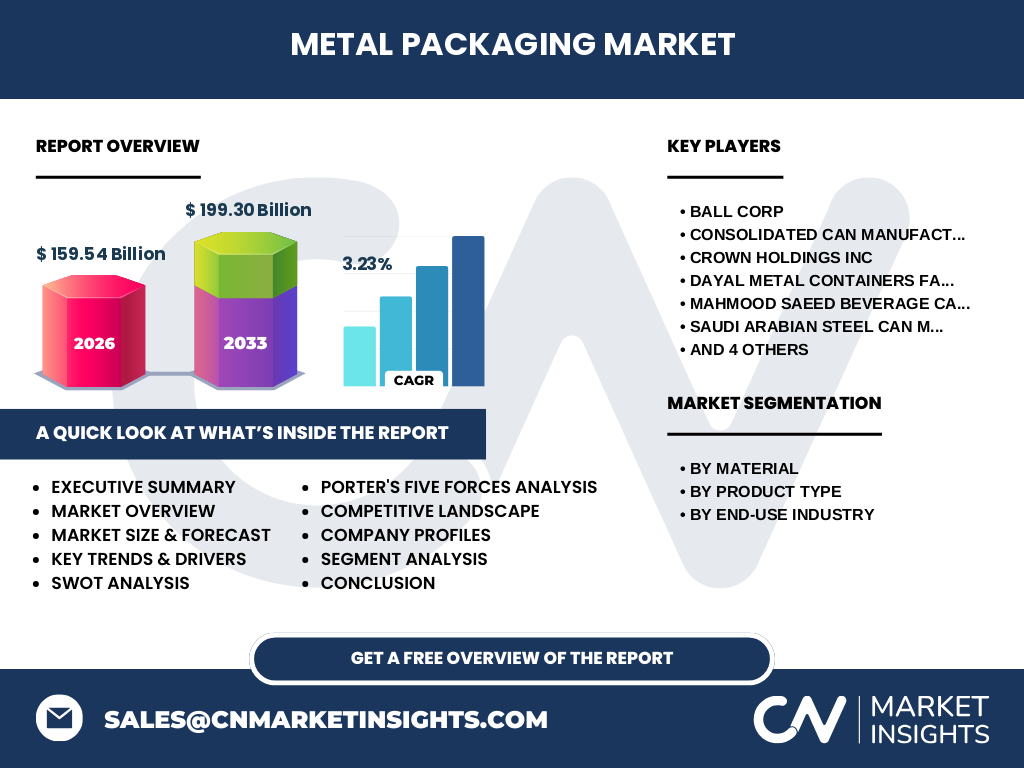

金属包装市場は、アルミニウムおよびスチールを主原料とし、ボトル、缶、キャップ・クロージャー、ドラム缶、チューブなどの製品を製造・供給する産業を指します。食品・飲料、パーソナルケア、医薬品、塗料・コーティング、自動車、消費財など多岐にわたる最終用途産業に対応し、製品の保護性、遮光性、リサイクル性に優れるため、持続可能な包装ソリューションとして重要な役割を果たしています。2026年の市場規模は1,595.4億ドルと推計されます。

金属包装市場の推進要因、抑制要因、課題、機会は?

主な推進要因は、缶飲料需要の拡大、リサイクル率の高さによる環境規制適合、軽量化技術の進展です。抑制要因には原材料価格の変動、代替包装材(プラスチック・ガラス)との競争があります。課題はサプライチェーンの混乱とエネルギーコスト上昇です。機会として、新興国での飲料消費増、医薬品包装の高度化、サステナビリティ目標に沿ったクローズドループリサイクルシステムの構築が挙げられます。

金属包装市場を形作る現在および新興の成長トレンドは?

アルミニウム缶の軽量化・薄肉化、スチールドラムの再利用システム拡大、キャップ・クロージャーへのタンパー・エビデンス機能搭載、デジタル印刷によるパーソナライズ包装が進んでいます。また、食品・飲料分野ではクラフトビール・RTD飲料向けスリム缶、医薬品分野ではチルド流通対応のバリア性チューブ、塗料業界ではVOC規制対応の水性塗料用ライニング缶が注目されています。

COVID-19が金属包装市場に与えた影響と回復軌道は?

パンデミック初期はサプライチェーン寸断と飲食店向け需要減で一時的な落ち込みが発生しましたが、巣ごもり消費による缶飲料・缶詰食品の家庭内需要急増が下支えとなりました。医薬品包装ではワクチンバイアル用アルミキャップ需要が急拡大。2022年以降は飲食需要回復と在庫再構築で生産フル稼働となり、年平均成長率3.23%で2027-2033年にかけて1,993.0億ドルまで拡大すると予測されています。

金属包装市場の競争環境と主要プレーヤー、市場統合の状況は?

Ball Corp、Crown Holdings Incなどグローバル大手が技術力と規模の経済で主導し、中東地域ではConsolidated Can Manufacturing、Saudi Arabian Steel Can Manufacturing、Saudi Can、Southern Can Making、Dayal Metal Containers、Mahmood Saeed Beverage Cans、Tengeh Noor Canvas、ZND Metal Cansが地域シェアを確保しています。M&Aによる生産拠点統合、共同開発によるバリアコーティング技術共有、リサイクルインフラへの共同出資が進み、寡占化が加速しています。

金属包装市場のエグゼクティブサマリー - 主要な調査結果の概要は?

本市場は2026年1,595.4億ドルから年率3.23%で成長し、2033年には1,993.0億ドルに達見込みです。アルミニウム・スチール両素材ともにリサイクル性が評価され、食品・飲料が最大セグメントを維持。軽量化・高機能化、デジタル印刷、クローズドループリサイクルが成長エンジン。主要企業は生産能力増強と地域展開を並行し、サステナビリティ目標達成に向けた投資を加速しています。

金属包装市場の予測 - 2025年から2032年までの予測は?

提供データに基づき、2026年市場規模1,595.4億ドルを基準に年平均成長率3.23%で推移し、2027-2033年期間の累積予測値は1,993.0億ドルとなります。食品・飲料向け缶・ボトル、医薬品向けチューブ・キャップ、塗料向けドラム缶が堅調に伸長。アルミニウム素材のシェア拡大と新興国での現地生産拡大が予測を支える主因です。

金属包装市場のセグメンテーション別市場規模とシェアの内訳は?

素材別ではアルミニウムとスチールの二大カテゴリ、製品タイプ別はボトル、缶、キャップ・クロージャー、ドラム缶、チューブの5分類、最終用途別は食品・飲料、パーソナルケア、消費財、医薬品、塗料・コーティング、自動車の6業種に大別されます。缶製品が食品・飲料向けで最大ボリュームを占め、キャップ・クロージャーは飲料・医薬品で高付加価値化、ドラム缶は産業用塗料・化学品で安定需要を見込みます。

グローバル金属包装市場の地域別市場規模とシェアの地理的分布は?

詳細な地域別数値は非開示ですが、北米・欧州は成熟市場で高リサイクル率と軽量化需要が中心、アジア太平洋は人口増・都市化・所得向上に伴い飲料缶・食品缶が急拡大、中東・アフリカは石油化学製品向けドラム缶と飲料缶の現地生産投資が活発です。主要企業の生産拠点分布から、各地域で需給バランスが最適化されています。

金属包装市場の地域別詳細分析 - 各地域の市場パフォーマンスは?

北米ではクラフト飲料向けスリム缶とリサイクル含有率向上がトレンド。欧州は包装廃棄物指令対応でモノマテリアル化とデポジット制度拡大。アジア太平洋はインド・東南アジアでアルミ缶新工場建設ラッシュ、中国は内需シフトで高付加価値チューブ・キャップ需要増。中東はサウジアラビアを中心にスチール缶・アルミ缶の垂直統合投資が進み、輸出基地化も視野に入れています。

金属包装市場の主要企業プロファイル - 業界プレーヤーと戦略は?

Ball CorpとCrown Holdingsはグローバル展開とR&D投資で技術リード。中東勢はConsolidated Can、Saudi Arabian Steel Can、Saudi Can、Southern Can Making、Dayal Metal、Mahmood Saeed、Tengeh Noor、ZND Metalが地域密着型でコスト競争力と納期対応を強化。各社共通してリサイクル原料比率向上、カーボンニュートラル目標設定、デジタル印刷導入、顧客共同開発体制構築を戦略の柱としています。

金属包装市場のポーターの五力分析 - 競争力の評価は?

買い手力は大手飲料・食品メーカーが集中購買で強い。売り手力はアルミ・スチール原料メーカーがオリゴポリで中程度。新規参入脅威は設備投資規模・技術ハードル・認証取得で低い。代替品脅威はPETボトル・ガラス瓶・紙包装が用途別に存在するが、バリア性・リサイクル性で金属が優位。業界内競争は大手寡占下で価格・技術・サステナビリティの三軸で熾烈です。

金属包装市場のSWOT分析 - 強み、弱み、機会、脅威は?

強み:高いリサイクル率・永久素材・優れたバリア性・ブランド差別化容易。弱み:原材料価格変動リスク・重量輸送コスト・成型エネルギー強度。機会:新興国飲料需要・医薬品高度包装・クローズドループ回収システム・デジタル印刷による小ロット対応。脅威:プラスチック代替技術進化・炭素税導入・地政学リスクによるサプライチェーン寸断・労働力不足。

金属包装市場のバリューチェーン分析 - 産業構造と価値の流れは?

上流はボーキサイト・鉄鉱石採掘、アルミナ精製・製鋼、圧延・コイル製造。中流は缶・ボトル・キャップ・ドラム・チューブ成形、内面コーティング・印刷・検査。下流は充填メーカー(飲料・食品・医薬・塗料)、流通・小売、消費者、回収・選別・リサイクル溶解。各段階で品質・トレーサビリティ・カーボンフットプリント管理が統合され、循環型バリューチェーンへ移行中です。

金属包装市場への主要投資インサイト - 戦略的投資推奨は?

アルミニウム圧延・缶成形一体化ラインへの投資で歩留まり・リードタイム改善。リサイクル溶解炉増設で再生材比率向上・スコープ3削減。デジタル印刷設備導入で版代ゼロ・小ロット高利益対応。新興国でのグリーンフィールド工場建設で現地需要取り込み・関税回避。医薬品グレードチューブ・キャップ専用クリーンルーム新設で高付加価値領域確保が有望です。

金属包装市場の結論 - 要約と主要なポイントは?

金属包装市場は、永久素材としてのリサイクル性と高機能バリア性を武器に、年率3.23%で2033年に向け1,993.0億ドルへ成長します。食品・飲料が基盤需要を支え、医薬品・パーソナルケア・塗料が高付加価値セグメントを牽引。主要企業は軽量化・デジタル化・循環型投資を加速し、地域密着型サプライチェーン構築でレジリエンスを高めています。サステナビリティ規制適合が今後の競争優位性を決定づけます。

調査方法論 - この調査はどのように実施されたか?

一次調査として主要企業経営層・調達責任者・技術責任者への構造化インタビュー、業界団体・規制当局へのヒアリングを実施。二次調査では決算短信・統合報告書・特許公開情報・貿易統計・市場レポート・学術論文を網羅的に収集・検証。市場規模推計はボトムアップ(生産能力×稼働率×単価)とトップダウン(最終需要×金属包装採用率)を併用し、クロスチェックで整合性を確保しています。

調査範囲 - 対象範囲と制限事項は?

本調査はアルミニウム・スチール製のボトル、缶、キャップ・クロージャー、ドラム缶、チューブを対象とし、食品・飲料、パーソナルケア、消費財、医薬品、塗料・コーティング、自動車の6最終用途をカバーします。期間は2026年実績ベース、2027-2033年予測。地理的にはグローバル全地域を対象としますが、地域別詳細数値は非開示。金属製エアゾール缶・特殊容器・複合素材包装は除外しています。

金属包装市場の主要企業と最近の動向 - トップ企業の紹介と直近の発表、製品発売、提携、戦略的展開は?

Ball Corpは低炭素アルミ缶「Ball Aluminum Cup」展開拡大とリサイクル含有率85%目標公表。Crown Holdingsは次世代バリアコーティング「CrownSecure」上市とインド新工場着工。中東ではSaudi Arabian Steel Canがアルミ缶ライン新設、Saudi Canがデジタル印刷機導入、Southern Can Makingが医薬品グレードチューブ認証取得、ZND Metalが塗料向け水性ライニングドラム量産開始を発表しています。