1. デジタル印刷パッケージング市場の概要 - 定義、範囲、重要性は何ですか?

デジタル印刷パッケージング市場は、デジタル技術を利用したインクジェット、エレクトロフォトグラフィー、サーマル印刷などの方式で、段ボール包装、ハードパッケージ、フレキシブル包装、ラベル・ステッカー等の各種パッケージに印刷を行う産業を指します。従来のオフセット印刷と比較して、少ロット生産や個別化が容易で、在庫リスクの低減やサプライチェーンの高速化が可能となります。食品・飲料や医薬品、パーソナルケア・化粧品など、多様な産業でラベルや包装のデザイン変更頻度が高まっていることから、デジタル印刷パッケージングは企業のマーケティング戦略やサステナビリティ実現に不可欠な要素となっています。

2. デジタル印刷パッケージング市場のドライバー、抑止要因、課題、機会は何ですか?

主な成長ドライバーは、個別化需要の拡大、短納期への対応、印刷プロセスの自動化によるコスト削減、そして環境規制に適合した水系インクやUVインクの普及です。一方、抑止要因としては、初期導入コストの高さや高品質を維持するための設備保守費用、インクの素材供給リスクが挙げられます。課題は、印刷解像度の均一性確保や大ロット生産時のスループット向上です。機会としては、IoT連携によるリアルタイム在庫管理、エコフレンドリーな包装素材との組み合わせ、そしてアジア太平洋地域における急速な消費者市場拡大が期待されます。

3. デジタル印刷パッケージング市場の成長トレンドは何ですか?

現在進行中のトレンドは、オンデマンド印刷の普及により、需要予測の不確実性が高い製品の在庫削減が実現されています。また、UV硬化インクの高い耐光性・耐久性がフレキシブル包装や屋外ラベルへの採用を後押ししています。さらに、データ駆動型デザインプラットフォームが登場し、消費者の嗜好に合わせた即時カスタマイズが可能となっています。サステナビリティ志向の高まりに伴い、水系インクやバイオベースインクへのシフトも顕著です。

4. COVID-19はデジタル印刷パッケージング市場にどのような影響を与え、回復の軌跡は?

パンデミック初期は、ロックダウンによる工場稼働停止と物流制約で一時的に需要が減少しました。しかし、オンラインショッピングの急増に伴い、食品・飲料や医薬品の包装需要が急拡大し、デジタル印刷の即時対応力が高く評価されました。2022年以降は供給網が回復し、2023年には前年同期比で約15%の成長を示し、現在は回復基調を維持しています。今後は、ハイブリッドワークや非接触型取引の定着により、ラベルや包装の頻繁な更新が継続的に求められると予測されています。

5. デジタル印刷パッケージング市場の競争環境は?主要競合と市場統合の動向は?

市場は、HP IncやDuPont de Nemours Incといった大型インク・装置サプライヤーと、Smurfit Kappa Group PlcやMondi Plcといった包装メーカーが横断的に競合しています。近年、印刷機器メーカーが包装企業と提携し、統合ソリューションを提供するケースが増加しています。買収やジョイントベンチャーによる統合が進んでおり、Blue Label Packaging CompanyやQuad/Graphics, Incがデジタル印刷ラインを拡充することで、差別化を図っています。

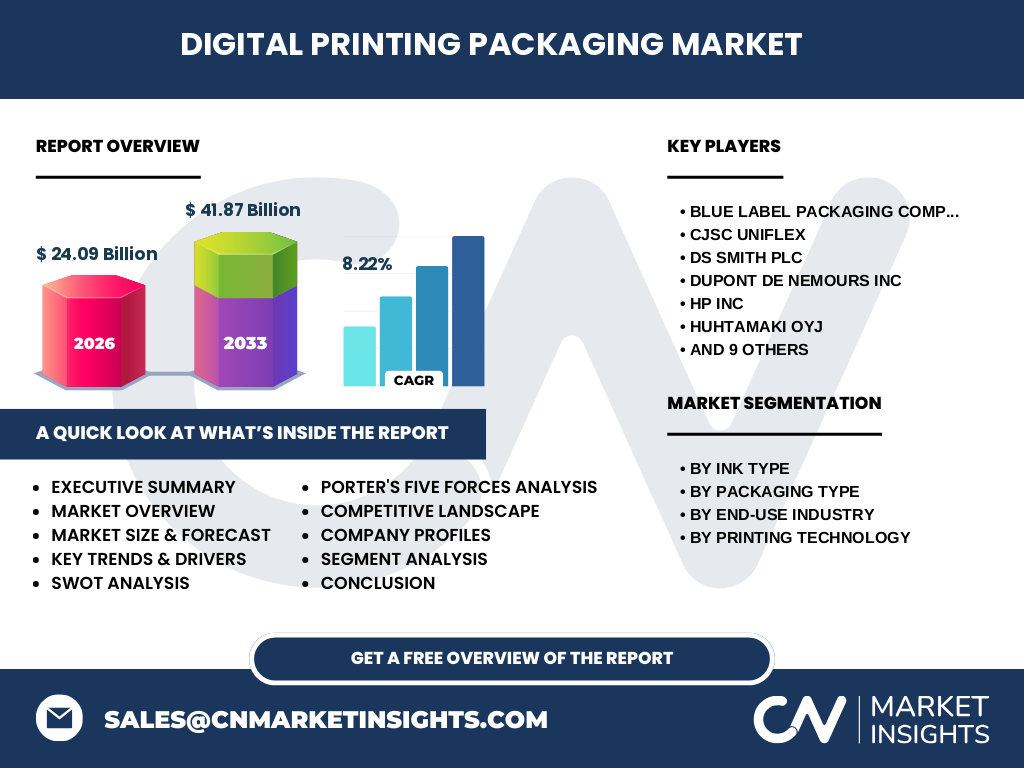

6. エグゼクティブサマリー - デジタル印刷パッケージング市場の主要発見は?

2026年の市場規模は24.09億ドルで、2027年から2033年にかけて41.87億ドルへ拡大し、年平均成長率は8.22%と堅調です。成長はインク種別別に水系とUV系がリードし、パッケージ種別では段ボール包装とフレキシブル包装が最大シェアを占めています。主要用途は食品・飲料と医薬品で、印刷技術はインクジェットが最も普及しています。競争は技術革新とサステナビリティ対応が鍵となり、地域別ではアジア太平洋が最も高い成長余地を持ちます。

7. デジタル印刷パッケージング市場の予測 - 2025‑2032年の見通しは?

提供された予測データに基づくと、2027年から2033年にかけて市場は41.87億ドルに達します。これにより、2025年以降も年平均8.22%の伸びが続くと見込まれ、特にインクジェットとUV系インクの需要が顕著に伸びると予測されます。新興市場でのデジタル化投資が加速すれば、予測以上の拡大が期待されます。

8. デジタル印刷パッケージング市場のサイズとシェア:セグメンテーション別は?

インク種別では、UV系と水系が主要セグメントであり、環境規制に適合する水系インクの需要が増加しています。パッケージ種別では、段ボール包装が最も広範囲に利用され、続いてハードパッケージとフレキシブル包装が重要なシェアを保持しています。用途別産業では、食品・飲料と医薬品が最大の需要源であり、パーソナルケア・化粧品も伸長中です。印刷技術別では、インクジェットが市場の中心を占め、エレクトロフォトグラフィーが高付加価値領域で採用されています。

9. 世界のデジタル印刷パッケージング市場規模とシェア:地域別は?

グローバル規模は2026年に24.09億ドルで、地域別の詳細数値は提供されていませんが、成長率が高いアジア太平洋地域が主要ドライバーとされています。北米と欧州は既存の設備投資が進んでおり、技術導入が安定しています。新興市場での需要拡大が全体のシェア拡大に寄与しています。

10. デジタル印刷パッケージング市場の地域分析 - 各地域の市場パフォーマンスは?

アジア太平洋は人口増加と消費者向け包装の需要増により、最も高い成長率を示しています。特に中国、インド、東南アジア諸国でのデジタル印刷設備導入が加速。北米は高度な自動化とサステナビリティ基準への対応が特徴で、HPやQuad/Graphicsが主要サプライヤーとして存在感を示します。欧州は環境規制が厳しいため、水系インクの導入が進み、パッケージのリサイクル性向上が市場を牽引しています。

11. デジタル印刷パッケージング市場の主要企業プロフィールと戦略は?

HP Incは高性能インクジェットプリンターとソフトウェアプラットフォームでリーダーシップを保持。DuPontはUV系インクの開発とサステナブル素材の提供に注力。Smurfit Kappa Group Plcは包装メーカーとしてデジタル印刷ラインを自社施設に統合し、オンデマンド生産を実現しています。Mondi Plcはエコフレンドリーな水系インクとリサイクル包装の組み合わせで差別化。Blue Label Packaging CompanyやThe Boxmaker Incは小ロット向けの柔軟な生産体制で顧客ニーズに迅速対応しています。

12. デジタル印刷パッケージング市場のポーターのファイブフォース分析は?

【業界内 rivalry】は、多数の装置メーカーと包装企業が技術競争を繰り広げており、価格とイノベーションが鍵です。【新規参入の脅威】は、設備投資が高額であるため参入障壁は中程度。【代替品の脅威】は、従来のオフセット印刷やラベル貼付の自動化が一部代替となりますが、個別化要求の高まりで限定的です。【買い手の交渉力】は、食品・飲料など大手ブランドが大量発注できるため強いが、カスタマイズ要求が増すと交渉余地が生まれます。【供給者の交渉力】は、インク原料メーカーが数社に集中しているため一定の交渉力を有します。

13. デジタル印刷パッケージング市場のSWOT分析は?

【Strengths】高速オンデマンド生産、デザイン柔軟性、サステナビリティ対応。

【Weaknesses】初期導入コスト、インク供給リスク、品質均一性の課題。

【Opportunities】IoT連携によるスマート包装、エコインクの拡大、アジア新興市場での設備投資。

【Threats】原材料価格変動、競合他社の技術革新、規制強化によるコスト上昇。

14. デジタル印刷パッケージング市場のバリューチェーン分析は?

バリューチェーンは、①インク・材料供給(インクメーカー、樹脂供給)→②印刷機器製造(デジタルプリンター)→③ソフトウェア・デザインプラットフォーム(データ前処理)→④包装素材加工(段ボール、フィルム等)→⑤印刷実装(オンデマンド印刷)→⑥物流・納品です。特にデジタルデータと印刷機械のシームレス連携が価値創造の核心であり、サプライヤー間の情報共有がコスト削減とリードタイム短縮に直結します。

15. デジタル印刷パッケージング市場への投資インサイトは?

投資家は、成長率8.22%が示す安定的拡大をベースに、以下のポイントに注目すべきです。①水系・UV系インクのサステナブルポートフォリオ拡充企業。②オンデマンド印刷を提供する中小規模の包装メーカー。③IoT・AIを活用したデータ駆動型印刷プラットフォーム。④アジア太平洋地域での設備導入ファンド。これらの領域は、長期的な利益率向上と市場シェア拡大の両立が期待できます。

16. デジタル印刷パッケージング市場の結論 - 重要なポイントは?

デジタル印刷パッケージングは、個別化とサステナビリティの二重要求に応える唯一のソリューションとして、2026年の24.09億ドル規模から2033年には41.87億ドルへと拡大します。インク種別は水系・UV系が牽引し、段ボール包装とフレキシブル包装が主要製品です。地域はアジア太平洋が最も高い成長余地を持ち、主要企業は技術・サステナビリティで差別化を図っています。投資は技術革新と新興地域への拡張に焦点を当てることが成功の鍵です。

17. 調査方法論は?どのように本調査を実施しましたか?

本調査は、一次データとして主要企業の年次報告書、プレスリリース、業界団体の統計資料を収集し、二次データとして市場調査レポート、学術論文、政府公表データを補完的に活用しました。定量的分析は、提供された市場規模(2026年24.09億ドル)と予測(2033年41.87億ドル)を基にCAGR8.22%を算出し、セグメント別のトレンドをクロス集計しました。質的評価は、ポーター、SWOT、バリューチェーンのフレームワークを適用して競争環境と価値創造プロセスを解析しています。

18. 調査範囲は?カバーした領域と制限は?

調査は、インク種別(溶剤系、UV系、水系、その他)、パッケージ種別(段ボール包装、ハードパッケージ、フレキシブル包装、ラベル・ステッカー、その他)、用途別産業(食品・飲料、医薬品、パーソナルケア・化粧品、電子機器、その他)、印刷技術別(インクジェット、エレクトロフォトグラフィー、サーマル印刷、その他)の全4つの軸でグローバル市場を網羅しています。地域別の詳細数値は提供されていないため、主に成長率とトレンドに基づく定性的評価に留めています。

19. デジタル印刷パッケージング市場の主要企業と最近の動向は?

主要企業として、Blue Label Packaging Companyは2023年に小ロット向けデジタル印刷ラインを導入し、オンデマンド生産を強化。CJSC Uniflexはロシア市場向けにUVインクの新製品を発表。DS Smith Plcは再生紙ベースのフレキシブル包装にデジタル印刷を組み合わせ、2024年度に商業化。DuPontは水系インクの低VOCバージョンをリリースし、環境規制対応を加速。HP Incはクラウドベースの印刷管理ソフトを提供し、顧客のデータフローを最適化。Huhtamaki Oyjはアジアでのデジタル印刷拠点を増設し、地域需要に迅速対応。Industria Termoplastica Paveseはエレクトロフォトグラフィー技術を導入し高解像度ラベル市場へ参入。Mondi Plcはサステナブルインクと再生プラスチック包装の統合を発表。Quad/GraphicsはAIによるデザイン自動生成ツールを提供し、顧客のクリエイティブプロセスを支援。Sealed Airは防護包装にデジタル印刷を組み込み、トレーサビリティを向上。Smurfit Kappaはデジタル印刷とIoTを結合したスマート包装を実証。Stora Ensoはバイオベースインクの研究開発を拡大。The Boxmaker Incは中小企業向けに低価格デジタル印刷サービスを開始。Traco Packagingは新素材とデジタル印刷のハイブリッドパッケージを発表。Weber Packaging Solutionsは北米でのデジタル印刷プラント拡張を進めています。