RNAi治療薬市場の概要‑定義、範囲、重要性は何ですか?

RNAi治療薬市場は、二本鎖RNA(siRNA)やマイクロRNA(miRNA)を用いて特定遺伝子の発現を沈黙させる医薬品の開発・販売を指し、診断ラボ、研究・学術ラボ、病院といったエンドユーザー向けに提供されます。遺伝性疾患、腫瘍学、神経変性疾患など多様な適応領域をカバーし、創薬の新たなパラダイムとして注目されています。市場規模は2026年に28.6億ドルに達し、先端医療の実現に不可欠な位置付けです。

RNAi治療薬市場のドライバー、制約、課題、機会は何ですか?

主なドライバーは、遺伝子ターゲティング技術の成熟、希少疾患治療への需要増、及び投与経路の多様化(皮内注射、肺投与、静脈内注射、腹腔内注射)です。制約としては、長期安全性データの不足と製造コストの高さが挙げられます。課題は、標的選択の精度向上と薬物送達システムの最適化です。一方、パーソナライズド医療の拡大や新興市場での規制緩和が大きな機会となります。

RNAi治療薬市場の成長トレンドはどのようなものですか?

現在、腫瘍学と遺伝性疾患分野で臨床試験が集中しており、特に小干渉RNA(siRNA)ベースの製品が商業化段階に入っています。加えて、マイクロRNA(miRNA)を標的とした治療薬開発が研究段階から臨床へと移行中です。投与経路では、肺投与と皮内注射が患者利便性向上のために注目され、製造プラットフォームのデジタル化が開発サイクル短縮を牽引しています。

COVID‑19はRNAi治療薬市場にどのような影響を与え、回復の軌跡は?

パンデミック初期は臨床試験の遅延とサプライチェーンの逼迫により短期的な成長が抑制されましたが、RNAi技術がウイルス感染症治療に応用可能との認識が高まり、投資が加速しました。2022年以降、試験再開と規制当局の迅速な承認プロセスにより市場は回復基調に転じ、2026年の規模拡大へとつながっています。

RNAi治療薬市場の競争環境はどのようになっていますか?

主要プレーヤーとしてAlnylam Pharmaceuticals、Arrowhead Pharmaceuticals、GlaxoSmithKline、Sanofi、Silence Therapeuticsなどが挙げられます。これら企業はパイプラインの拡充と提携・M&Aによる市場統合を進めており、特許取得や製造能力の拡大が競争優位の鍵となっています。新興企業も独自の送達技術で差別化を図り、競争は高度化しています。

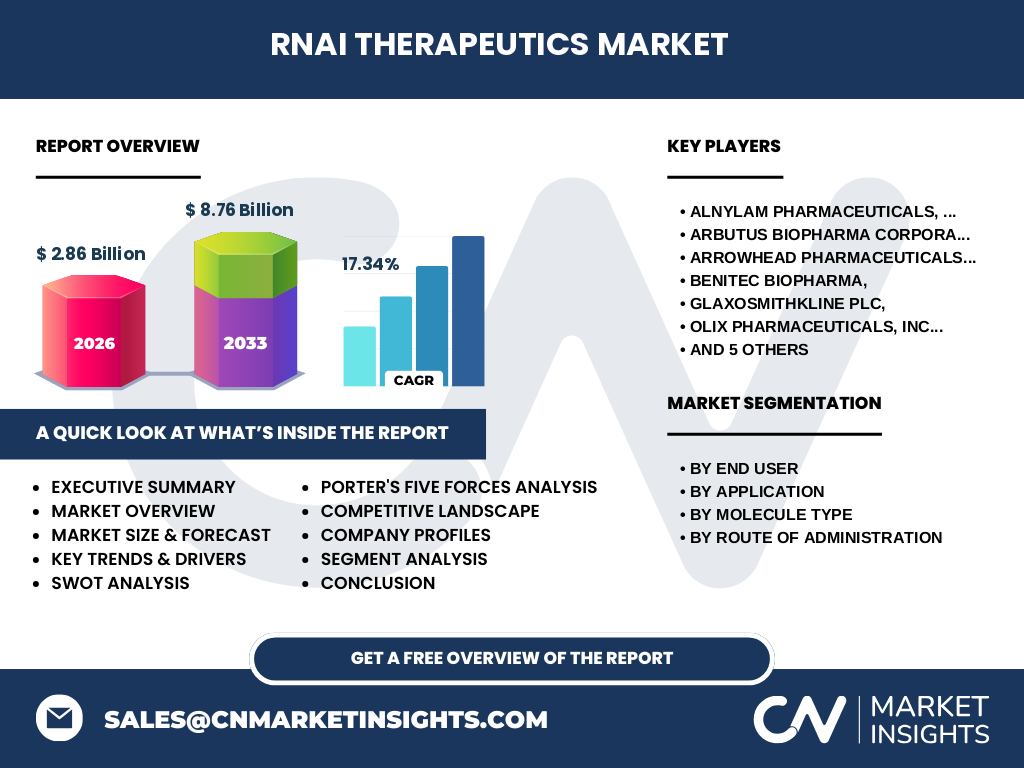

エグゼクティブサマリー‑主要な発見は何ですか?

RNAi治療薬市場は2026年に28.6億ドル、2027‑2033年の予測では87.6億ドルに達し、年平均成長率は17.34%と高い伸びが見込まれます。成長は小干渉RNAとマイクロRNAの両方で均等に進行し、エンドユーザーは診断ラボ、研究・学術ラボ、病院が中心です。主要企業のパイプライン成熟と投与経路の多様化が市場拡大の原動力です。

RNAi治療薬市場の予測‑2025~2032年の見通しは?

予測期間中、年平均成長率17.34%を維持すると仮定した場合、2027年から2033年の市場規模は8.76億ドルに達します。特に腫瘍学と遺伝性疾患の適応が牽引し、投与経路の最適化に伴う製品ラインナップ拡充が売上増に寄与します。地域別では北米と欧州がリーダーシップを維持し、アジア太平洋地域の成長が加速すると見込まれます。

RNAi治療薬市場の規模とシェア‑セグメント別は?

エンドユーザー別では診断ラボ、研究・学術ラボ、病院が主要な需要先です。用途別では遺伝性疾患、腫瘍学、神経変性疾患が上位を占め、心血管系疾患や呼吸器系疾患、感染症、腎疾患も順次拡大しています。分子種別では小干渉RNAが市場基盤を形成し、マイクロRNAが新興シェアを伸ばしています。投与経路別では皮内注射と肺投与が利用頻度が高く、静脈内注射・腹腔内注射も特定適応で需要があります。

世界のRNAi治療薬市場規模とシェア‑地域別は?

北米が最大の市場シェアを保有し、欧州が次いで重要な拠点です。アジア太平洋地域は政府支援と研究投資の増加により急速に拡大しています。中東・アフリカ及びラテンアメリカは比較的小規模ながら、規制緩和と医療インフラ整備に伴い将来的な成長余地があります。

RNAi治療薬市場の地域分析‑詳細な地域別パフォーマンスは?

北米ではAlnylamやArrowheadが主導し、先進的な臨床試験が多数実施されています。欧州ではGSKとSanofiが研究開発拠点を拡充し、 regulatory alignment が市場導入を加速。アジア太平洋では日本と中国が主要市場であり、特に日本国内の診断ラボと病院における需要が顕著です。各地域の成長は規制環境と保険適用の進展に左右されます。

RNAi治療薬市場の主要企業プロフィール‑戦略と取り組みは?

Alnylam PharmaceuticalsはsiRNAベースの治療薬で複数承認を取得し、送達技術の強化に注力。Arrowhead PharmaceuticalsはGalNAc結合技術で肝臓特異的送達を実現。GlaxoSmithKlineは大規模パートナーシップを通じてパイプラインを拡充。Sanofiは感染症領域でのRNAi応用を探索し、Silence TherapeuticsはマイクロRNAに焦点を当てた独自プラットフォームを展開しています。

ポーターのファイブフォース分析‑RNAi治療薬市場の競争要因は?

新規参入障壁は高度な技術と規制ハードルが高く、既存企業の優位性が強いです。供給業者の交渉力は限定的で、主要原材料は数社に集中しています。バイヤーは診断ラボや病院であり、費用感度は高いものの、画期的治療効果が認められれば価格許容度が上がります。代替品は従来の小分子薬や抗体薬であり、RNAiの特異性が差別化要因です。業界内の競争は技術革新と特許争奪が中心です。

SWOT分析‑RNAi治療薬市場の強み・弱み・機会・脅威は?

Strength(強み):遺伝子レベルでの高い選択性と治療効果。Weakness(弱み):長期安全性データ不足と高コスト。Opportunity(機会):希少疾患市場の拡大と送達技術の進化。Threat(脅威):規制環境の変動と代替治療の台頭。

RNAi治療薬市場のバリューチェーン分析‑業界構造と価値の流れは?

バリューチェーンは、研究開発(ターゲット探索、RNA設計)、前臨床・臨床試験、製造(合成・精製、ナノキャリア)、規制申請、マーケティング・販売の順に構成されます。特に製造段階での高純度RNA合成と送達システムの最適化が価値創造の鍵となり、専門的CROやCMOが重要なサプライヤーとして機能します。

RNAi治療薬市場への投資インサイト‑戦略的な投資提案は?

投資家は送達技術に特化したベンチャーや、臨床フェーズが進んでいるパイプラインを保有する企業に注目すべきです。特に血管内投与や肺投与プラットフォームは患者利便性向上に直結し、IPOやM&Aの対象となりやすいです。また、地域別に見るとアジア太平洋の成長ポテンシャルが高く、提携や共同開発が有望です。

RNAi治療薬市場の結論‑要点と重要な学びは?

RNAi治療薬市場は2026年の28.6億ドル規模から、2027‑2033年に87.6億ドルへと高い成長が予測され、年平均成長率は17.34%です。技術成熟、送達革新、希少疾患への需要が成長を牽引し、主要企業のパイプライン拡大が市場を支えます。投資機会は送達システムと地域拡大に集中しています。

調査手法‑本調査はどのように実施されましたか?

一次情報として企業年次報告書、プレスリリース、臨床試験データベースを収集し、二次情報として業界レポート、学術論文、政府統計を参照しました。定量分析は売上予測とCAGR計算に基づき、定性分析はSWOT・ポーター分析を組み合わせて実施しました。

調査範囲‑本レポートのカバレッジと制限は?

対象はRNAi治療薬のグローバル市場全体で、エンドユーザー別、用途別、分子種別、投与経路別の4次元セグメントに焦点を当てています。地域は北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカを網羅。提供データは2026年の実績と2027‑2033年の予測に限定し、未公開の内部情報は含まれていません。

主要企業と最新動向‑トップ企業の最近の発表や提携は?

Alnylamは新たな肝臓標的RNAi薬の承認取得と、欧州での商業化提携を発表。Arrowheadは肺投与プラットフォームの臨床試験開始を報告。GlaxoSmithKlineはマイクロRNAベースの腫瘍学製品でパートナーシップを締結。Sanofiは感染症領域でのRNAi共同研究を開始し、Silence Therapeuticsは送達キャリアの特許取得を公表しました。これらの動向は市場の競争力強化と技術革新を示しています。