ウェアラブルEEGデバイス市場の概要 - 定義、範囲、重要性は何ですか?

ウェアラブルEEGデバイス市場は、脳波(Electroencephalogram)をリアルタイムで計測できる携帯型・装着型デバイスの開発・販売に関わる全ての産業活動を指します。医療・ヘルスケア、航空、産業安全、自動車、ヒューマン・マシン適応インタラクションなど多様な用途に応用され、ユーザーの認知状態やストレスレベル、注意力を非侵襲的に把握できる点が特徴です。2026年の市場規模は4.3787億ドルとされ、リアルタイム脳情報活用への需要拡大が産業全体のイノベーションを加速させる重要な要素となっています。

ウェアラブルEEGデバイス市場のドライバー、制約、課題、機会は何ですか?

主なドライバーは、ヘルスケアの予防志向化、リモートモニタリング技術の成熟、AI解析技術との統合、そして産業現場での安全性向上への期待です。一方、電池寿命やデバイスの装着快適性、データプライバシーに関する規制が制約・課題として挙げられます。機会としては、5G・エッジコンピューティングの普及に伴う低遅延データ伝送、臨床試験でのエビデンス蓄積、そして自動運転車やドローン操作における脳‑機械インターフェース(BMI)の実装が期待されています。

ウェアラブルEEGデバイス市場の成長トレンドはどのようなものですか?

現在のトレンドは、チャンネル数の多様化と小型化です。5チャンネルから32チャンネルまでの製品ラインナップが拡充され、用途別に最適化されたソリューションが登場しています。さらに、クラウドベースの解析プラットフォームと統合されたサービスモデルが拡大し、サブスクリプション型ビジネスが増加しています。また、スポーツ・パフォーマンス測定やメンタルヘルス管理といった消費者向けアプリケーションが市場を牽引しています。

COVID-19はウェアラブルEEGデバイス市場にどのような影響を与え、回復の軌道は?

パンデミック期は遠隔医療や在宅モニタリングへの需要が急増し、ウェアラブルEEGデバイスの販売が一時的に伸長しました。同時にサプライチェーンの混乱で部品調達が遅延したものの、2022年以降は製造体制が正常化し、2023年からは回復基調が顕著になっています。現在はポストコロナ時代の「ハイブリッド医療」シナリオに適合し、成長が加速している状態です。

ウェアラブルEEGデバイス市場の競争環境は?主要プレイヤーと市場統合の状況は?

主要プレイヤーはANT Neuro、Brain Products GmbH、BrainBit、EMOTIV、Electrical Geodesics(Philips)、NeuroSky、Neuroelectrics、Cadwell Industries、Wearable Sensing、g.tec medical engineeringなどです。各社は製品ポートフォリオの拡充とアルゴリズム強化を通じて差別化を図っており、M&Aや戦略的提携が頻発しています。特に大手医療機器メーカーがAIスタートアップと提携し、データ解析力を強化する動きが見られ、市場の統合傾向が進行しています。

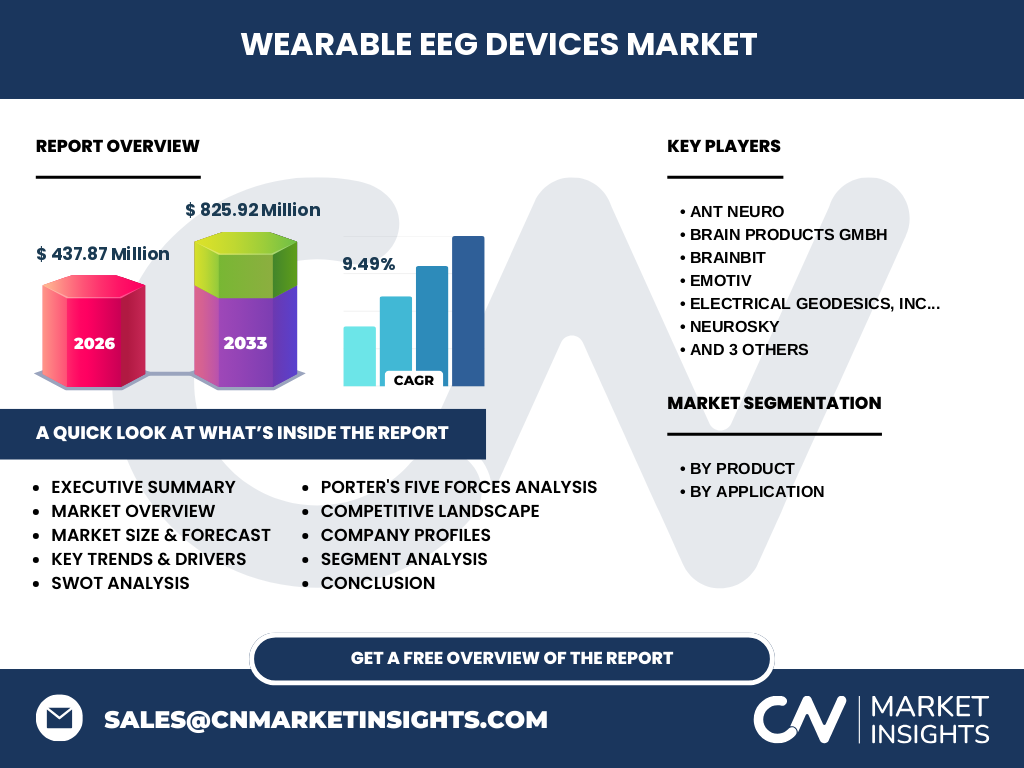

エグゼクティブサマリー - ウェアラブルEEGデバイス市場の主要な所見は?

本市場は2026年に4.3787億ドル、2027年から2033年の予測期間で年平均成長率9.49%を示し、2033年には約8.2592億ドルに達すると予測されます。成長はヘルスケアの予防志向、産業安全への導入、そしてAI駆動のデータ活用が牽引しています。主要企業は製品ラインの拡張とエコシステム構築に注力しており、投資機会は技術標準化とサービス型ビジネスモデルにあります。

ウェアラブルEEGデバイス市場の予測 - 2025〜2032年の見通しは?

2025年から2032年にかけて、市場は年平均9.49%の成長率で拡大し、2027年以降の売上は段階的に増加します。2027年の市場規模は8.2592億ドルと予測され、2032年にはさらに上昇が見込まれます。この成長は新興市場でのヘルスケア導入と自動車・航空分野での安全規制強化が主因です。

ウェアラブルEEGデバイス市場のサイズとシェア - セグメンテーション別は?

製品別では、5チャンネルEEGが手軽さと低価格でヘルスケア/ウェルネス領域に強く、14チャンネルは産業安全や航空分野での精度要求にマッチし、32チャンネルは臨床研究や高度なヒューマン・マシンインタラクションで採用されています。用途別では、健康とウェルネスが最大シェアを占め、次いで航空、産業、自動車、ヒューマン・マシン適応インタラクションの順に需要が分布しています。

世界のウェアラブルEEGデバイス市場規模とシェア - 地域別は?

北米は医療機関と研究機関の集中度が高く、最大の市場規模を保持しています。欧州は規制が整備されており、航空・自動車分野での導入が進行中です。アジア太平洋地域はヘルスケアへの予防投資が加速しており、最も高い成長率が期待されます。その他地域は市場成熟度が低いものの、政府主導のデジタルヘルス政策により徐々に拡大しています。

ウェアラブルEEGデバイス市場の地域分析 - 詳細な地域別パフォーマンスは?

北米では米国がリーダーで、大学・研究機関との共同開発が活発です。欧州ではドイツとフランスが主要拠点で、航空安全基準への適合が進んでいます。アジア太平洋では日本、韓国、中国が技術開発と製造拠点を形成し、特に日本はヘルスケアロボティクスと連携した製品が注目されています。中東・アフリカとラテンアメリカは導入初期段階ですが、医療インフラ整備とデジタル化に伴い潜在的成長余地が大きいです。

ウェアラブルEEGデバイス市場の主要企業プロファイル - 企業と戦略は?

ANT Neuroは高精度研究向けチャンネル拡張を推進し、サブスクリプション型解析サービスを提供。Brain Products GmbHは臨床試験向けハードウェアとソフトウェア統合を強化。EMOTIVは消費者向けヘルスケアアプリと連携し、データエコシステムを拡大。NeuroSkyは低価格の教育・ゲーム向けデバイスで市場浸透を狙い、パートナーシップでAI解析を導入。Wearable Sensingは産業安全用の耐久性デバイスを開発し、OEM供給を拡大しています。

ポーターのファイブフォース分析 - 市場の競争要因は?

1)既存企業間の競争:製品差別化とサービス付加価値が激化。2)新規参入の脅威:技術参入障壁は高いが、スタートアップのAI解析が参入を促進。3)代替品の脅威:従来の医療用EEGやバイオフィードバック機器が代替となり得るが、携帯性とリアルタイム性で優位。4)買い手交渉力:大型医療機関や自動車メーカーは大量購買で価格交渉が可能。5)供給者交渉力:センサー部品は多数サプライヤーが存在し、供給者の力は限定的。

SWOT分析 - 市場全体の強み・弱み・機会・脅威は?

強み:非侵襲的でリアルタイムな脳情報取得、AI解析との親和性。弱み:装着感とバッテリー持続時間の課題、データプライバシー規制。機会:5G・エッジコンピューティングによる高速データ処理、ヘルスケア予防市場の拡大、産業安全法規の強化。脅威:規制変更による市場参入ハードル、サイバー攻撃リスク、代替バイオセンサー技術の登場。

ウェアラブルEEGデバイス市場のバリューチェーン分析 - 産業構造と価値の流れは?

価値の流れは、研究開発(チップ設計・アルゴリズム開発)→部品調達(センサー・バッテリー)→製造(組立・品質管理)→ブランド・マーケティング(医療機関・産業向け)→販売・流通(直販・OEM)→アフターサービスとデータ解析プラットフォーム提供へと続きます。特にデータ解析サービスが付加価値の核となり、サブスクリプション収益が全体利益率を押し上げています。

ウェアラブルEEGデバイス市場の投資インサイト - 戦略的投資の提言は?

投資家は、AIベースの解析アルゴリズムとクラウドプラットフォームを提供する企業、または高チャンネル数デバイスで臨床試験向けに特化したベンダーに注目すべきです。地域別では、アジア太平洋の成長市場への早期参入がリターンを最大化します。さらに、サービス型ビジネスモデル(データ解析+サブスク)へのシフトは長期的な収益安定性を提供します。

ウェアラブルEEGデバイス市場の結論 - まとめと主要ポイントは?

本市場は2026年の4.3787億ドルから2033年には8.2592億ドルへと、年平均9.49%の高成長が見込まれます。技術革新、ヘルスケア予防志向の高まり、産業安全規制強化が成長を支え、主要企業は製品多様化とサービスエコシステム構築で競争力を強化しています。投資機会はAI解析、サービス型モデル、地域拡大に集中しており、詳細なデータは本報告書でご確認いただけます。

調査手法 - 本調査はどのように実施されましたか?

一次情報として企業年次報告書・プレスリリース・インタビュー、二次情報として業界レポート・学術論文・政府統計を収集し、定量的市場規模はトレンド分析とCAGR計算に基づき算出しました。さらに、専門家インタビューとSWOT・ポーター分析を組み合わせ、予測シナリオを作成しています。

調査範囲 - カバー範囲と制限は?

調査はウェアラブルEEGデバイスの製品別(5、14、32チャンネル)と用途別(健康とウェルネス、航空、産業、自動車、ヒューマン・マシン適応インタラクション)に焦点を当て、2026年から2033年までの市場規模と予測をカバーします。地域は北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカの主要市場を対象とし、未公開の内部データは含まれていません。

主要企業と最近の動向 - トップ企業の最新発表やパートナーシップは?

ANT Neuroは2024年に14チャンネル向けAI解析プラットフォームを発表し、欧州の大学と共同研究を開始。Brain Products GmbHは2023年に臨床向け32チャンネルデバイスの第2世代をリリース。EMOTIVは2024年に消費者向けヘルスケアアプリと連携したデータ共有機能を追加。NeuroSkyは2023年に教育市場向け低価格モデルとゲーム開発スタジオとの提携を締結。Wearable Sensingは2024年に産業安全向け耐久性デバイスをOEM供給開始し、主要自動車メーカーと安全規格の共同開発に参画しています。