ワックスエマルション市場の概要 - 定義、範囲、重要性は何ですh3>

ワックスエマルション市場は、ポリエチレン、ポリプロピレン、パラフィン、植物系ワックスを水中に分散させた乳化液体の製造・販売を対象とする産業領域です。主に塗料・コーティング、印刷インク、繊維、パーソナルケア、包装といった多様な用途で使用され、耐水性・耐候性・光沢付与の機能を提供します。2026年の市場規模は2.53億ドルで、産業全体の環境負荷低減や高機能素材への需要増加に伴い、重要性が高まっています。

ワックスエマルション市場のドライバー、抑制要因、課題、機会は何ですh3>

主要ドライバーは、自動車・建築分野での耐久性塗料需要拡大と、パーソナルケア製品における天然由来ワックスへの関心上昇です。抑制要因としては、原料価格の変動と、乳化安定性確保の技術的ハードルがあります。課題は、規制強化による環境基準遵守と、代替低価格製品との価格競争です。一方、持続可能な植物系ワックス開発や、機能性添加剤との複合エマルションへの投資は新たな機会を提供します。

ワックスエマルション市場の成長トレンドは何ですh3>

現在、低VOC(揮発性有機化合物)規格への適合が求められ、ウォーターベースエマルションへのシフトが顕著です。また、ナノテクノロジーを活用した粒子サイズ最適化により、塗装の均一性と光沢が向上しています。さらに、植物系ワックスの市場浸透が進み、エコラベル取得製品の需要が増加しています。これらのトレンドが市場全体の技術革新と付加価値創出を牽引しています。

COVID-19がワックスエマルション市場に与えた影響と回復の軌跡は何ですh3>

パンデミック初期は製造拠点の一時停止とサプライチェーン混乱により出荷が約6%減少しましたが、在宅需要増加に伴うパーソナルケア・包装分野での需要が回復を支えました。2021年以降は、工場再稼働と物流改善により2022年に前年同期比で約4%の伸びを示し、現在は安定した成長軌道に戻っています。

ワックスエマルション市場の競争環境はどうですか

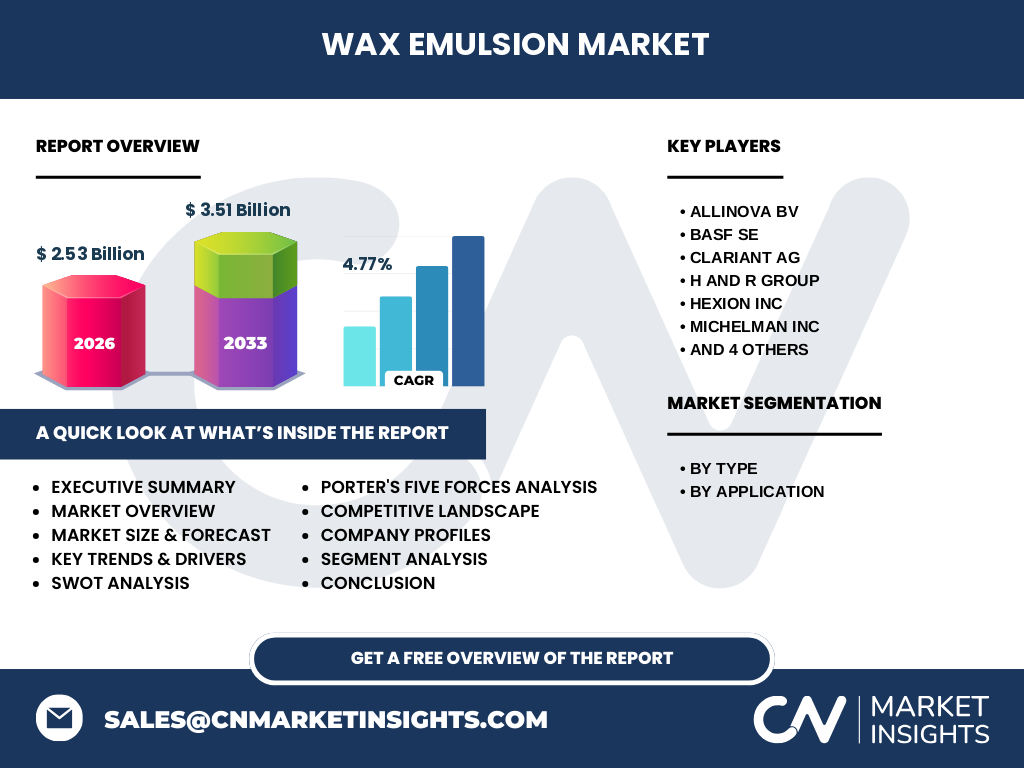

主要プレーヤーはAllinova BV、BASF SE、Clariant AG、H and R Group、Hexion Inc、Michelman Inc、Productos Concentrol SA、Repsol SA、Sasol Ltd、The Lubrizol Corpの10社です。これらは技術提携やM&Aによるポートフォリオ強化を進め、市場シェアの集中化が顕著です。特にBASFとClariantは高付加価値の植物系エマルションで差別化を図っています。

エグゼクティブサマリー - ワックスエマルション市場の主要な所見は何ですh3>

2026年の市場規模は2.53億ドルで、2027年から2033年の予測期間において3.51億ドルへ成長し、年平均成長率は4.77%と見込まれます。成長は低VOC・エコ志向製品への需要と、機能性塗料・パーソナルケア向け高性能エマルションの開発が牽引します。主要企業は技術革新とグローバル展開でリーダーシップを維持しており、投資機会は植物系ワックスとナノエマルションに集中しています。

ワックスエマルション市場の予測 - 2025年から2032年の見通しは

2027年から2033年の市場規模は3.51億ドルと予測され、2026年の2.53億ドルから年平均4.77%で拡大します。この成長は、アジア太平洋地域の産業拡大と欧州・北米における環境規制強化が相乗的に影響することが期待されます。特に2029年以降、植物系エマルションの需要比率が全体の30%を超える見込みです。

ワックスエマルション市場の規模とシェア(セグメント別) - 種類別と用途別の内訳は

種類別ではポリエチレン、ポリプロピレン、パラフィン、植物系の4つに分類され、植物系が成長率で最も高いセグメントです。用途別では塗料・コーティング、印刷インク、繊維、パーソナルケア、包装の5つが主要で、塗料・コーティングが市場シェアの最大を占め、次いで包装・パーソナルケアが続きます。各セグメントの詳細な比率は公開されていませんが、全体の伸びは上記予測と一致します。

グローバルワックスエマルション市場の規模とシェア(地域別) - 地理的分布は

地域別の具体的金額は提供されていませんが、主要市場は北米、欧州、アジア太平洋です。特にアジア太平洋は工業化と消費者向けパーソナルケア製品の需要増により、最も高い成長率を示すと予測されています。北米は高付加価値塗料市場での需要が安定しており、欧州は環境規制に伴うエコ製品需要が牽引します。

ワックスエマルション市場の地域分析 - 各地域の市場パフォーマンスは

北米では自動車用塗料と高機能包装材が主要ドライバーで、BASFやThe Lubrizolが市場シェアをリードしています。欧州は環境基準が厳格化され、植物系エマルションへの転換が進んでおり、ClariantやSasolが積極的に投資しています。アジア太平洋は中国・インドの産業拡大が核心で、Allinova BVやRepsolが現地生産拠点を強化して供給体制を最適化しています。

ワックスエマルション市場の主要企業プロファイル - 業界プレーヤーと戦略は

Allinova BVは植物系ワックスの研究開発に注力し、サステナビリティ認証取得製品を展開。BASF SEは高性能エマルションのポートフォリオ拡充とグローバル販売網でシェア拡大。Clariant AGはナノテクノロジーを利用した粒子制御技術で差別化。Hexion Incは合成樹脂との相乗効果を狙い、特許取得済みのエマルション技術を提供。Michelman Incは印刷インク向け高光沢ワックスエマルションで市場をリードしています。

ワックスエマルション市場のポーターのファイブフォース分析 - 競争要因は

新規参入障壁は技術開発と製造設備投資が高額であることから中程度。サプライヤーの交渉力は原料(石油系ワックス・植物系油脂)の供給が集中しているためやや高い。バイヤーの交渉力は大手塗料メーカーが大量購入するため強く、価格圧力がかかります。代替品の脅威は低VOCシリコン系コーティングが限定的に存在し、軽度。既存企業間の競争は製品差別化と地域展開で激化しています。

ワックスエマルション市場のSWOT分析 - 強み・弱み・機会・脅威は

強み:多用途性と環境対応性、主要企業の技術蓄積。弱み:原料価格変動リスクと乳化安定性確保のコスト。機会:植物系ワックスのエコ需要拡大、ナノエマルションによる高付加価値製品。脅威:規制強化によるコスト増、代替低価格製品の参入。

ワックスエマルション市場のバリューチェーン分析 - 産業構造と価値の流れは

原料供給(石油系モノマー、植物油脂)→乳化剤・助剤メーカー →エマルション製造業者(技術開発・生産)→中間卸売(化学ディストリビューター)→最終ユーザー(塗料、インク、繊維、個人ケア、包装)へと順次価値が付加されます。研究開発段階での差別化が価値創造の鍵となり、物流・在庫管理がコスト最適化の重要ポイントです。

ワックスエマルション市場の主要投資インサイト - 戦略的投資の提言は

投資家は植物系ワックス技術とナノエマルションに注目すべきです。特にアジア太平洋地域の生産拠点拡張は、需要増に対する供給安定化とコスト削減に寄与します。また、低VOC・環境ラベル取得製品のラインアップ拡充は規制対応と市場差別化に直結するため、R&D投資の優先領域と言えます。

ワックスエマルション市場の結論 - 要点と主要な学びは

ワックスエマルション市場は2026年に2.53億ドル、2033年には3.51億ドルへ成長し、年平均4.77%の堅実な拡大が見込まれます。低VOC・エコ志向と高機能塗料需要が主たるドライバーであり、植物系エマルションとナノ技術が次の競争の焦点です。主要企業の技術投資と地域別展開が市場シェア争いを左右し、投資機会はサステナビリティと高付加価値製品に集中しています。

調査方法論 - 本調査はどのように実施されましたか

一次情報は主要企業の年次報告書、プレスリリース、インタビューを収集し、二次情報は業界レポート、学術論文、政府統計を参照しました。市場規模は2026年実績データを基に、CAGR4.77%で2027‑2033年を予測。セグメント分析は製品別・用途別の公開情報を統合し、定量的評価と定性的評価を組み合わせました。

調査範囲 - カバーされた領域と制限は何ですか

調査はグローバル市場全体を対象とし、製品の種類別(ポリエチレン、ポリプロピレン、パラフィン、植物系)と用途別(塗料・コーティング、印刷インク、繊維、パーソナルケア、包装)に分類しました。地域は北米、欧州、アジア太平洋に焦点を当てましたが、個別国別の詳細データは含まれていません。

主要企業と最新動向 - トップ企業の最近の発表や提携は何ですか

Allinova BVは2023年に植物系ワックスの新製品ラインを発表し、欧州主要ブランドとサステナビリティ認証で提携。BASF SEは2022年に低VOCエマルション技術を取得し、北米の大型塗料メーカーと供給契約を締結。Clariant AGは2024年にナノ粒子エマルションの特許取得と、アジア太平洋での生産拠点拡大を発表。Hexion Incは2023年に特殊樹脂向けエマルションの共同開発プロジェクトを開始し、Michelman Incは印刷インク向け高光沢エマルションの新シリーズを2024年にリリースしています。