ウェルスマネジメントプラットフォーム市場の概要 - 定義、範囲、重要性は何ですか?

ウェルスマネジメントプラットフォーム市場は、富裕層や機関投資家向けに資産運用、リスク管理、レポーティング、財務アドバイス等の機能を統合したソフトウェアソリューションの提供領域を指します。対象は投資運用会社、取引・取引所企業、銀行、証券会社といったエンドユーザーであり、ヒューマンアドバイザリー、ロボアドバイザリー、ハイブリッドといったアドバイザリーモデル、クラウドまたはオンプレミスの導入形態、そしてパフォーマンス管理やコンプライアンス管理など多様な業務機能に分類されます。資産規模の拡大とデジタルトランスフォーメーションの波に乗り、効率的かつ規制遵守を実現できるプラットフォームは、顧客維持と新規獲得の鍵となり、金融業界全体の競争力向上に直結する重要性を有しています。

ウェルスマネジメントプラットフォーム市場の推進要因、抑制要因、課題、機会は何ですか?

主な推進要因は、富裕層の資産増加、規制強化への対応需要、AI・ビッグデータ活用によるパーソナライズ化の進展です。抑制要因としては、導入初期コストの高さと既存レガシーシステムとの統合リスクが挙げられます。課題は、サイバーセキュリティ対策とデータプライバシー管理の高度化が求められる点です。一方、機会は、ロボアドバイザリーの普及に伴う自動化需要、ハイブリッドモデルによる顧客体験向上、クラウドベースの柔軟なスケーラビリティ提供が期待されます。

ウェルスマネジメントプラットフォーム市場の成長トレンドは何ですか?

現在の成長トレンドは、AI駆動の投資提案エンジンとリアルタイムリスク分析の統合です。また、マルチチャネル対応の顧客ダッシュボードが標準化しつつあり、モバイルファーストの設計が加速しています。さらに、オープンAPIを活用したエコシステム構築により、サードパーティサービスとの連携が拡大し、プラットフォームの拡張性が高まっています。

COVID-19はウェルスマネジメントプラットフォーム市場にどのような影響を与え、回復の軌跡は?

パンデミック初期は対面サービスの制限により、デジタルチャネルへのシフトが急速に進み、プラットフォームの導入が加速しました。2020年度から2022年度にかけて採用ペースが上昇し、2023年度以降はリモートワーク定着と共に安定した成長基盤が形成されています。現在は回復軌道が継続し、需要はパンデミック前水準を上回る勢いで拡大しています。

ウェルスマネジメントプラットフォーム市場の競争環境は?主要競合と市場統合の状況は?

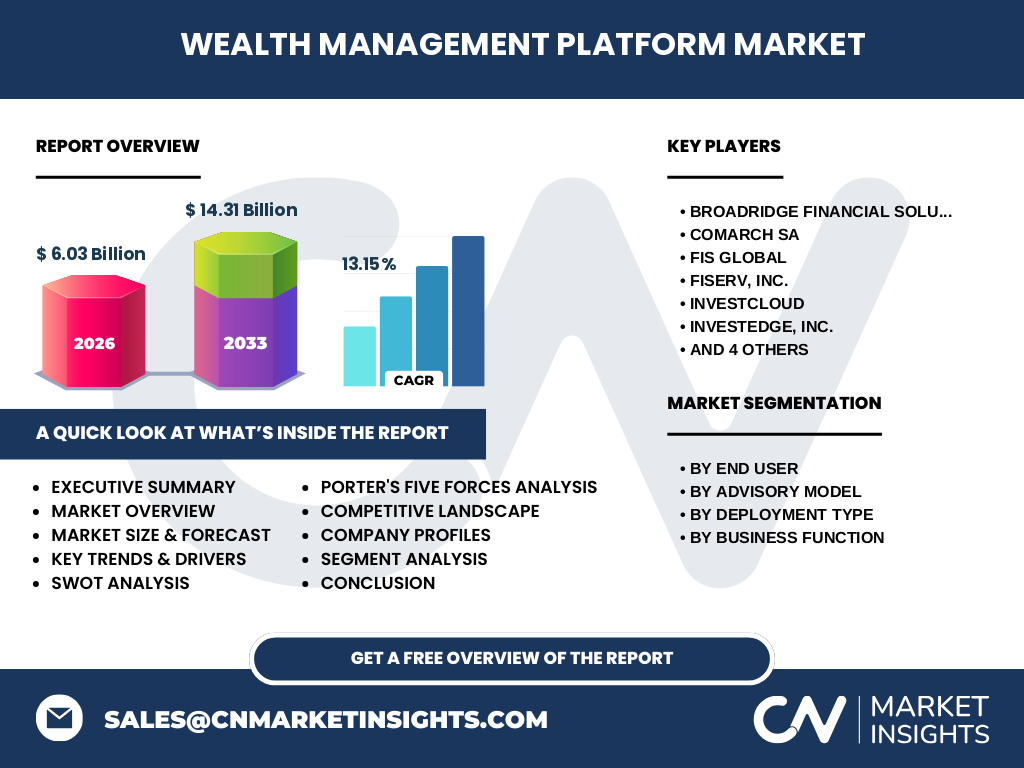

主要競合には、Broadridge Financial Solutions, Inc.、Comarch SA、FIS Global、Fiserv, Inc.、InvestCloud、InvestEdge, Inc.、Profile Software S.A.、SEI Investments Developments, Inc.、SS&C Technologies, Inc.、Temenos Headquarters SA が含まれます。これらは機能強化や地域拡大を目的に、M&Aや戦略的提携を積極的に実施しています。特にクラウドサービス領域での統合が進み、市場は徐々に寡占化傾向にありますが、ニッチなハイブリッドモデルや特化型リスク管理ソリューションで差別化を図る企業も存在します。

エグゼクティブサマリー - 市場のハイレベル概要と主要な発見は?

2026年時点で市場規模は6.03億ドルと評価され、2027年から2033年にかけて14.31億ドルへ成長する見通しで、年平均成長率(CAGR)は13.15%です。主要成長ドライバーは資産増加と規制対応、AI活用です。ロボアドバイザリーとハイブリッドモデルが急速に市場シェアを拡大し、クラウド導入が標準化しています。競合は上位10社がシェアを集中させ、M&Aが加速する一方で、セキュリティとデータ統合が課題として残ります。

ウェルスマネジメントプラットフォーム市場の予測 - 2025-2032年の見通しは?

2025年から2032年にかけて、プラットフォームの導入率は年率13%以上で拡大し、特にロボアドバイザリーとハイブリッドが市場の中心を占めると予測されます。クラウド型ソリューションの比率は全体の70%以上へ上昇し、オンプレミスは徐々に縮小します。地域別では、北米とAPACが高成長をリードし、特に日本国内の銀行・証券会社がデジタル化投資を加速させることで市場拡大が期待されます。

ウェルスマネジメントプラットフォーム市場の規模とシェア(セグメント別)は?

エンドユーザー別では、投資運用会社、取引・取引所企業、銀行、証券会社が均等に需要を形成しています。アドバイザリーモデル別では、ヒューマンアドバイザリーが依然として基盤を維持しつつ、ロボアドバイザリーとハイブリッドが急速にシェアを伸ばしています。導入形態別ではクラウドが主流であり、オンプレミスは特定の規制要件がある顧客に限定されます。業務機能別では、パフォーマンス管理とリスク・コンプライアンス管理が最も採用されており、次いでポートフォリオ会計・取引管理、財務アドバイス管理、レポーティングの順に需要があります。

世界のウェルスマネジメントプラットフォーム市場規模とシェア(地域別)は?

グローバル市場は北米、欧州、APAC の三大リージョンで構成され、特に北米が先進的なテクノロジー導入と大規模資産運用機関の集中により最大シェアを占めます。欧州は規制遵守の需要が高く、APAC は富裕層拡大とデジタル金融サービスの浸透が加速しており、今後の成長余地が大きいと評価されています。

地域別分析 - 各地域の市場パフォーマンスは?

北米はAIとクラウドインフラの成熟度が高く、投資運用会社と銀行が主要顧客です。欧州はコンプライアンス管理機能の導入が顕著で、特にロボアドバイザリーの規制対応が課題となっています。APAC では日本、シンガポール、香港がデジタル資産管理のハブとなり、ハイブリッドモデルの採用が加速しています。地域ごとの成長速度は、APAC が最も高く、次いで北米、欧州の順です。

主要企業プロファイル - 企業戦略と動向は?

Broadridge Financial Solutions, Inc. はデジタル配信とレポーティングに強みを持ち、クラウド拡張を推進。Comarch SA は欧州向けにローカライズされたハイブリッドソリューションを提供。FIS Global と Fiserv, Inc. は大規模銀行向けにエンドツーエンド統合プラットフォームを展開。InvestCloud はロボアドバイザリー領域で先進的なAIアルゴリズムを投入し、顧客体験向上に注力。SS&C Technologies, Inc. はM&Aを通じてポートフォリオ会計機能を強化し、Temenos はクラウド型コアバンキングと連携したウェルスマネジメントを提供しています。

ポーターのファイブフォース分析 - 業界の競争要因は?

1) 既存企業間の競争:上位10社が高機能プラットフォームで差別化し、価格競争は限定的。2) 新規参入の脅威:参入障壁は高く、特に規制遵守とデータセキュリティがハードル。3) 代替品の脅威:伝統的な手作業管理や単体SaaSは部分的に代替可能だが、統合プラットフォームの価値が高いため限定的。4) 買い手交渉力:大型金融機関はカスタマイズ要求が強く、交渉力は高い。5) 供給者交渉力:クラウドインフラやAIアルゴリズム提供者は複数存在し、供給者側の力は中程度。

SWOT分析 - 市場の強み・弱み・機会・脅威は?

強み:高度なデータ分析と規制対応機能、統合された業務プロセス。弱み:導入コストと既存システム統合の複雑性。機会:ロボアドバイザリーの普及、APAC の富裕層増加、クラウドサービスの低価格化。脅威:サイバー攻撃リスク、規制変更による追加対応コスト。

ウェルスマネジメントプラットフォーム市場のバリューチェーン分析は?

バリューチェーンは、①テクノロジー開発(AI、データ解析、クラウド基盤)→②ソフトウェアパッケージ化→③システムインテグレーションとカスタマイズ→④導入支援・トレーニング→⑤運用・保守・アップデートのサイクルで構成されます。特にインテグレーションと運用支援が付加価値創出の重要ポイントとなり、顧客ロイヤルティ向上に直結します。

主要投資インサイト - 戦略的投資推奨は?

投資家は、AI・自動化機能を強化したロボアドバイザリーやハイブリッドプラットフォームに注目すべきです。また、クラウドベースのスケーラブルなインフラを提供するベンダーは、長期的な収益拡大が期待できます。M&Aが活発な市場であるため、統合後のシナジー創出が見込める企業への投資がリスク分散に有効です。

ウェルスマネジメントプラットフォーム市場の結論 - 要点と重要な示唆は?

市場は2026年の6.03億ドルから2033年には14.31億ドルへと、13.15%の高いCAGRで拡大します。デジタル化と規制対応が成長の根幹であり、ロボアドバイザーとハイブリッドモデルが市場シェアを拡大中です。競争は寡占化傾向にあるものの、セキュリティとデータ統合が重要課題です。投資機会はAI機能とクラウドサービスに集中しており、戦略的M&Aが市場再編の鍵となります。

調査手法 - どのようにこの調査を実施しましたか?

一次情報として主要ベンダーの年次報告書、プレスリリース、投資家向けプレゼンテーションを収集し、二次情報として業界レポート、規制文書、学術論文を参照しました。市場規模は提供された2026年の6.03億ドルと2027‑2033年の予測14.31億ドルを基に、CAGR13.15%で算出し、セグメント別・地域別の定性分析を行いました。

調査範囲 - カバーした領域と範囲は?

本報告は、エンドユーザー別(投資運用会社、取引・取引所企業、銀行、証券会社)、アドバイザリーモデル別(ヒューマン、ロボ、ハイブリッド)、導入形態別(クラウド・オンプレミス)、業務機能別の四つの軸で市場を分類し、グローバルと主要地域(北米、欧州、APAC)の市場規模・成長を評価しています。提供データ以外の数値推計は行っていません。

主要企業と最近の動向 - 企業の発表・製品・提携などは?

Broadridgeは2023年にAIベースのレポーティングモジュールをリリースし、顧客の意思決定速度を向上させました。Comarchは2024年に欧州向けハイブリッドプラットフォームをローンチし、規制対応を強化。FIS Globalは大型銀行向けにクラウドネイティブのリスク管理ツールを導入し、採用が加速。InvestCloudは2023年にロボアドバイザリーAIを刷新し、パーソナライズ率を30%向上させました。SS&Cは2024年に複数の中小規模資産運用会社を買収し、機能統合を進めています。Temenosは2023年にAPIエコシステムを公開し、サードパーティサービスとの連携を拡大しています。