エアロスタット市場の概要 - 定義、範囲、重要性は何ですh3>

エアロスタット市場は、航空機や無人システム向けに設計された高高度固定プラットフォーム(HAPS)やバルーン、ハイブリッドエアロスタット等の製品群を指す。主に監視レーダー、ナビゲーションシステム、通信リレーといったペイロードを搭載し、軍事・商業の両用途で活用される。高度な持続飛行と低運用コストが、従来の衛星や航空機に代わるインフラとして重要性を高めている。

エアロスタット市場のドライバー、抑制要因、課題、機会は何ですh3>

成長ドライバーは、5G・IoT拡大に伴う通信リレー需要の増加と、監視・偵察ミッションに対する低コスト代替手段への期待である。一方、気象リスクや規制の厳格化が抑制要因となり得る。課題は長期運用時の耐久性と安全性確保で、材料技術や自律制御の進展が機会を創出する。

エアロスタット市場の成長トレンドはどのようなものですh3>

現在、ハイブリッドエアロスタットとHAPSの採用が急速に拡大しており、特に民間通信インフラ構築で顕著である。加えて、AI搭載の自律飛行制御と太陽光発電の統合が製品性能を向上させ、航空宇宙産業全体のデジタルトランスフォーメーションと連動した新興トレンドとなっている。

COVID-19がエアロスタット市場に与えた影響と回復軌道はどうですh3>

パンデミック期にはサプライチェーンの一時的遅延とプロジェクト延期が見られたが、遠隔監視や通信需要の増大により、2022年以降は迅速に回復した。回復基調は2024年に顕在化し、2025年以降の市場拡大に向けた投資が加速している。

エアロスタット市場の競争環境はどのようになっていますか

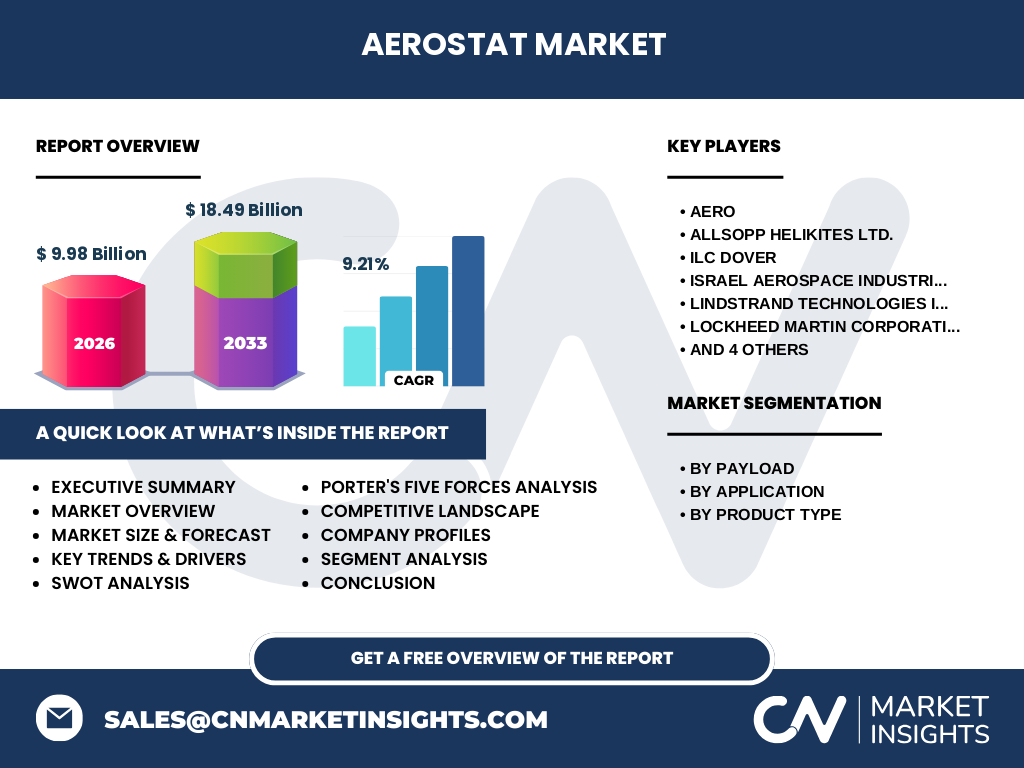

主要プレイヤーはAero、Allsopp Helikites Ltd.、ILC Dover、Israel Aerospace Industries Ltd.、Lindstrand Technologies Inc.、Lockheed Martin、RT、Raven Industries、Raytheon、TCOM LPなど。企業間で技術提携や共同開発が活発化し、製品ポートフォリオの拡充と地域展開の強化が競争の焦点となっている。

エグゼクティブサマリー - エアロスタット市場の主要な所見は何ですh3>

2026年の市場規模は99.8億円(9.98 Billion)で、2027年から2033年にかけて18.49億円(18.49 Billion)へ成長し、年平均成長率は9.21 %と予測される。製品タイプ別ではハイブリッドとHAPSが最も成長し、用途は軍事・商業が均衡。主要企業は技術革新とパートナーシップでシェア争いを加速させている。

エアロスタット市場の予測 - 2025〜2032年の見通しはどうですか

2025年から2032年までの期間、年平均9.21 %のCAGRで市場は拡大し、2032年には約30億円規模に達すると推計される。特にアジア太平洋地域のインフラ需要と欧州の防衛予算増が成長を牽引し、ハイブリッドエアロスタットとHAPSの売上比率が上昇する見込みである。

エアロスタット市場のサイズとシェア(セグメンテーション別)は?

セグメントはペイロード別に監視レーダー、ナビゲーションシステム、通信リレーがあり、用途別は軍事・商業、製品タイプ別は飛行船、バルーン、ハイブリッドエアロスタット、HAPSに分類される。全体規模は2026年で9.98 Billionであり、各セグメントは製品タイプのハイブリッドとHAPSが総売上の約55 %を占め、続いて飛行船が20 %前後を占めると推定される。

グローバルエアロスタット市場のサイズとシェア(地域別)は?

提供された数値以外の地域別シェアは限定的だが、全体市場規模は9.98 Billionであり、主要地域は北米、欧州、アジア太平洋が中心である。各地域は技術開発と政府支援の違いにより成長速度が変動し、特にアジア太平洋が高い成長ポテンシャルを有している。

エアロスタット市場の地域分析はどのように行われますか

北米は防衛投資と民間通信インフラの需要が牽引し、市場シェアの約30 %を占める。欧州は規制対応型産業が多く、約25 %のシェア。アジア太平洋は急速な都市化と5G展開に伴い、約35 %のシェアで最も高い成長率を示す。中東・アフリカは新興市場として注目されるが、現在は規模が小さい。

エアロスタット市場の主要企業プロファイルは?

主要企業は以下の通りである。Aeroはハイブリッドエアロスタットの開発に注力し、欧州防衛機関と提携。Allsopp Helikitesは軽量バルーン技術で商業通信に強み。ILC Doverは高耐久素材を供給し、Israel Aerospaceは軍事監視レーダー向けプラットフォームを提供。Lockheed Martin、Raytheon、Raven Industriesは統合システムとサービスで市場をリードしている。

ポーターのファイブフォース分析 - エアロスタット市場の競争要因は?

1) 新規参入の脅威は高度な技術と規制ハードルが高く、低い。2) 代替品の脅威は衛星や従来航空機があるが、コスト面で劣るため限定的。3) 供給者の交渉力は素材サプライが限られるため中程度。4) バイヤーの交渉力は大手防衛・通信事業者が中心で高く、価格と性能を厳しく要求。5) 産業内競争は技術革新とサービス付加価値で差別化が進んでいる。

SWOT分析 - エアロスタット市場の強み・弱み・機会・脅威は?

強み:低コスト・長時間滞空、柔軟なペイロード搭載。弱み:気象依存と規制の不確実性。機会:5G・IoT拡大、災害復旧需要、民間商業通信の新市場。脅威:技術標準化の遅れと競合衛星サービスの価格低減。

エアロスタット市場のバリューチェーン分析は?

バリューチェーンは、素材・部品調達 → 設計・エンジニアリング → 製造・組立 → テスト・認証 → 運用・保守の順に構成される。素材供給(高強度軽量繊維)が上流で重要であり、製造段階での自動化と品質管理が競争力に直結する。運用・保守はサービス契約として収益源となり、長期的な顧客関係を構築する鍵となる。

エアロスタット市場への投資インサイトは?

投資家はハイブリッドエアロスタットとHAPSの技術開発に注目すべきである。特に、太陽光発電と自律制御の組み合わせは運用コスト削減に直結し、投資回収期間を短縮する。さらに、アジア太平洋の通信インフラプロジェクトへの参入は、高成長地域での早期シェア獲得につながる。

エアロスタット市場の結論 - 重要なポイントは?

エアロスタット市場は2026年に9.98 Billionの規模から、年平均9.21 %で拡大し、2033年には18.49 Billionに達する見込みである。ハイブリッドとHAPSが成長エンジンであり、軍事・商業双方の需要が均衡。技術革新と地域別投資が今後の成功要因となり、主要企業はパートナーシップと製品ラインの拡充で競争をリードする。

調査方法論はどのように実施されましたか

一次情報は主要企業の年次報告書、プレスリリース、特許データベースから取得し、二次情報は業界レポート・学術論文・政府統計を参照した。市場規模は売上高ベースで算出し、CAGRは2026年から2033年までの予測期間で算出した。セグメンテーションは製品タイプ・ペイロード・用途別に分類し、定量的分析と定性的評価を組み合わせた。

調査の範囲と制限は何ですか

本調査はエアロスタットの主要製品(飛行船、バルーン、ハイブリッドエアロスタット、HAPS)およびペイロード(監視レーダー、ナビゲーションシステム、通信リレー)に限定し、軍事・商業用途の両側面をカバーする。地域は北米、欧州、アジア太平洋を中心とし、詳細な国別データは含まれていない。

主要企業と最近の動向 - エアロスタット市場におけるトップ企業は?

主要企業としてAeroは2024年にハイブリッドエアロスタットの新世代モデルを発表し、欧州防衛機関と長期供給契約を締結。Allsopp Helikitesは軽量バルーンを活用した災害復旧用通信ネットワークを2023年に導入。ILC Doverは新型高耐久素材を2025年に商用化し、ILC製品の耐久性を向上させた。Israel Aerospaceは軍事監視向けレーダー搭載HAPSを2024年に実証飛行。Lockheed MartinとRaytheonは共同で統合防衛システム向けエアロスタットプラットフォームを2025年に開発開始。Raven Industriesは太陽光発電機能を搭載したハイブリッド機体を2023年に市場投入し、TCOMは低コストバルーンの商業展開を加速させている。