北米航空機着陸装置市場の概要 - 定義、範囲、重要性は?

北米航空機着陸装置市場は、商業航空機、軍用機、ヘリコプターなどの航空機に装着される着陸装置全般を対象とする市場です。着陸装置は固定翼機のメインランディングギアとノーズギア、ヘリコプター用のトライサイクルやタンデム、テールホイール配置など多様な構成が含まれます。安全性と運航効率を左右する重要部品であり、航空機の設計・保守・アップグレードに不可欠な要素です。北米は航空機製造と運航の中心地であるため、市場規模は大きく、技術革新や規制遵守が市場成長を牽引します。

北米航空機着陸装置市場のドライバー、制約、課題、機会は?

成長ドライバーは、商業航空路線の拡大と軍事航空機の更新サイクル、航空機の燃費向上と軽量化を目的とした新素材採用です。制約としては、認証プロセスの長期化と部品供給チェーンの高度な安全基準が挙げられます。課題は、老朽化機体の保守コスト増大とサステナビリティ要件への対応です。一方、電動航空機や垂直離着陸(VTOL)機向けの新型着陸装置開発は大きな機会となり、投資家にとって魅力的な分野です。

北米航空機着陸装置市場の成長トレンドは?

現在のトレンドは、軽量合金と複合材料の採用拡大です。これにより、着陸装置の重量削減と耐久性向上が実現しています。また、予知保全(Predictive Maintenance)技術を組み込んだスマート着陸装置が開発され、故障予測とメンテナンスコスト削減が期待されています。さらに、商業航空機の大型化に伴い、メインギアの高荷重対応設計が進んでいます。

COVID-19が北米航空機着陸装置市場に与えた影響と回復軌道は?

パンデミック期には航空運航が大幅に縮小し、着陸装置の新規注文が減少しました。しかし、航空機メーカーは在庫消化と保守需要にシフトし、着陸装置の修理・交換市場は相対的に安定しました。2023年以降、航空旅客数の回復と軍事機の継続的な更新プログラムにより、需要は回復基調に転じ、2026年の市場規模は7.62億ドルに達しました。現在は回復ペースが加速し、今後の成長が期待されています。

北米航空機着陸装置市場の競争環境は?主要競合企業と市場統合の状況は?

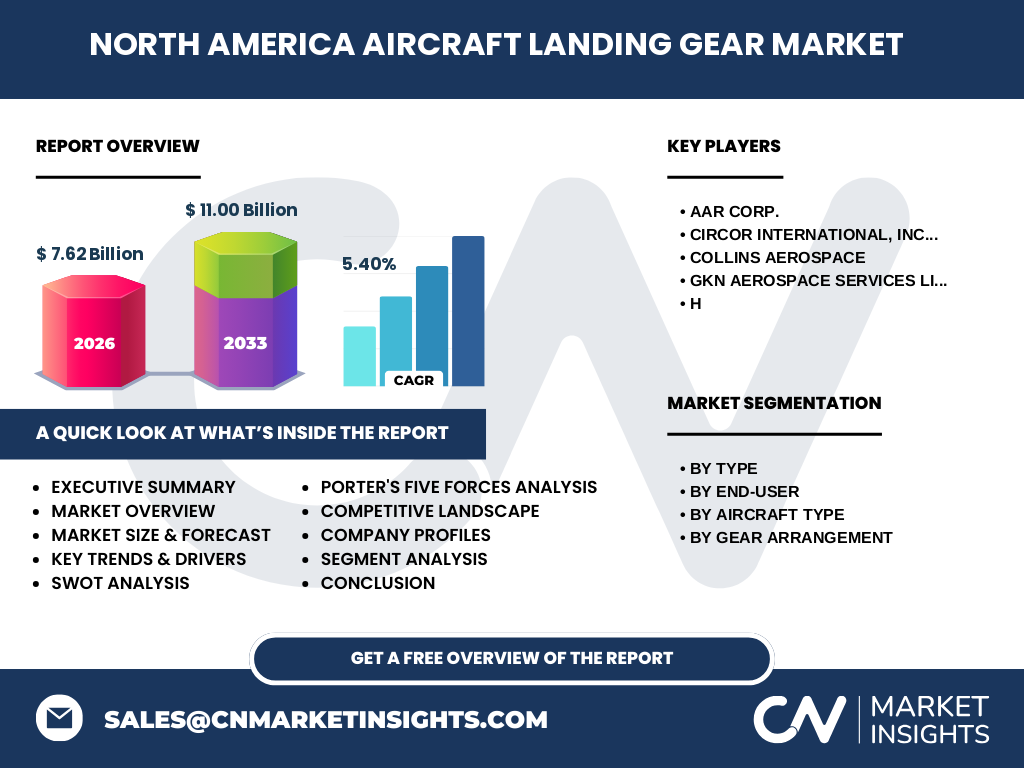

主要プレイヤーはAAR Corp.、Circor International, Inc.、Collins Aerospace、GKN Aerospace Services Limited などです。これら企業は部品供給網の垂直統合やM&Aによる技術拡充を進め、市場シェアを高めています。特に、航空機メーカーとの長期供給契約やカスタマイズサービスが差別化要因となっており、競争は高度に集中化しています。

エグゼクティブサマリー - 北米航空機着陸装置市場のハイレベル概要と主要所見は?

北米航空機着陸装置市場は2026年に7.62億ドル、2027年から2033年にかけて年平均成長率5.40%で11.00億ドルに成長すると予測されています。市場はメインとノーズのタイプ別、商業と軍隊のエンドユーザー別、固定翼機とヘリコプターの航空機種別、トライサイクル・タンデム・テールホイールのギア配置別に細分化されます。主要企業は技術開発とサプライチェーン最適化でリーダーシップを保持しており、電動航空機向けの新製品が次の成長エンジンになる見込みです。

北米航空機着陸装置市場の予測 - 2025年から2032年の見通しは?

2025年から2032年にかけて、市場は年平均5.40%の成長率で拡大し、2032年には約10.5億ドル規模に達すると予想されます。商業航空機の更新サイクルと軍事機の近代化が需要を支え、特に軽量化素材とデジタル化されたメンテナンスソリューションへの投資が加速する見込みです。

北米航空機着陸装置市場の規模とシェア - セグメンテーション別の内訳は?

市場は以下のセグメントで構成されています。

タイプ別:メインとノーズ

エンドユーザー別:商業と軍隊

航空機種別:固定翼機とヘリコプター

ギア配置別:トライサイクル、タンデム、テールホイール

各セグメントは航空機の用途と設計要件に応じて異なる需要パターンを示し、商業固定翼機のメインギアが全体売上の大部分を占めています。

世界の北米航空機着陸装置市場の規模とシェア - 地域別分布は?

北米は市場の中心地域であり、全体規模の大部分を占めます。具体的な地域別シェアは提供データに含まれていませんが、北米の航空機製造拠点と多数の航空会社が市場規模を牽引していることは明らかです。

北米航空機着陸装置市場の地域分析 - 詳細な地域別市場パフォーマンスは?

米国は最大の航空機製造国であり、着陸装置の需要が最も高いです。カナダは軍事航空機と地域航空会社の拡大により安定した需要を示しています。地域ごとの規制環境や政府の防衛予算が市場パフォーマンスに影響を与えており、特に米国防総省の調達プログラムが大きな契機となっています。

北米航空機着陸装置市場の主要企業プロフィール - 主要プレイヤーと戦略は?

AAR Corp.は整備・修理サービスと部品供給に強みを持ち、長期契約で安定した売上を確保しています。Circor Internationalは油圧システムと着陸装置の統合ソリューションを提供し、技術提携を拡大中です。Collins Aerospaceはデジタル制御と予知保全技術を組み込んだ次世代着陸装置を開発し、市場シェアの拡大を図っています。GKN Aerospace Services Limited は軽量合金部材の供給とカスタム設計で差別化しています。

ポーターのファイブフォース分析 - 北米航空機着陸装置市場の競争要因は?

※業界内の競争:主要企業間は技術力と供給信頼性で激しく競合。

※新規参入の脅威:高い認証ハードルと大規模投資が参入障壁。

※代替品の脅威:代替着陸装置は限定的で、技術的ハードルが高い。

※買い手の交渉力:航空機メーカーは大口顧客であり、価格交渉力は高い。

※供給者の交渉力:特殊素材供給者は限られ、交渉力がある。

SWOT分析 - 北米航空機着陸装置市場の強み、弱み、機会、脅威は?

強み:高度な技術基盤と安定した供給網。

弱み:認証コストと長期開発サイクル。

機会:電動航空機・VTOL機向け新規市場、軽量素材の拡大。

脅威:サプライチェーンの地政学的リスクと規制強化。

北米航空機着陸装置市場のバリューチェーン分析 - 業界構造と価値の流れは?

バリューチェーンは、素材供給(軽合金・複合材)→設計・エンジニアリング→製造・組立→認証・試験→販売・供給→アフターサービス・保守という順序で構成されます。特に認証・試験工程が価値創造の鍵となり、迅速な認証取得が競争優位につながります。

投資インサイト - 北米航空機着陸装置市場への戦略的投資推奨は?

投資は、軽量素材技術とデジタル予知保全プラットフォームに集中すべきです。M&Aによる供給チェーン統合や、電動航空機向けのカスタム着陸装置開発は高いリターンが期待できます。また、軍事向け長期契約を確保することで、安定したキャッシュフローを確保できます。

北米航空機着陸装置市場の結論 - まとめと主要なポイントは?

北米航空機着陸装置市場は、2026年に7.62億ドル、2033年には11.00億ドルへ成長すると予測され、年平均5.40%の堅実な拡大が見込まれます。主要セグメントはメインとノーズ、商業と軍隊、固定翼機とヘリコプター、トライサイクル・タンデム・テールホイールです。技術革新とサステナビリティへの投資が成長エンジンとなり、主要企業は差別化された製品とサービスで市場リーダーシップを維持しています。

調査方法論 - 本調査はどのように実施されたか?

本レポートは一次情報(企業インタビュー、業界イベント)と二次情報(業界レポート、政府統計)を組み合わせ、定量的分析と定性的評価を実施しました。市場規模は2026年の実績データを基に、CAGR5.40%で2027‑2033年の予測を算出しています。

調査範囲 - カバレッジと制限は?

調査は北米地域の航空機着陸装置全体を対象とし、タイプ別、エンドユーザー別、航空機種別、ギア配置別にセグメント化しています。提供データは市場規模、成長率、主要企業情報に限定され、地域別シェアの詳細数値は含まれていません。

主要企業と最近の動向 - 北米航空機着陸装置市場のトップ企業と最新の発表は?

AAR Corp.は最新の予知保全ソフトウェアを搭載した着陸装置の試験導入を発表しました。Circor Internationalは油圧システムと着陸装置の統合ソリューションを拡充し、共同開発契約を締結。Collins Aerospaceは電動航空機向け軽量着陸装置のプロトタイプを公開し、主要航空メーカーとパートナーシップを構築。GKN Aerospace Services Limitedは新合金材料の量産化に成功し、納期短縮とコスト削減を実現しています。