オートタンパク質市場の概要‑定義、範囲、重要性は?

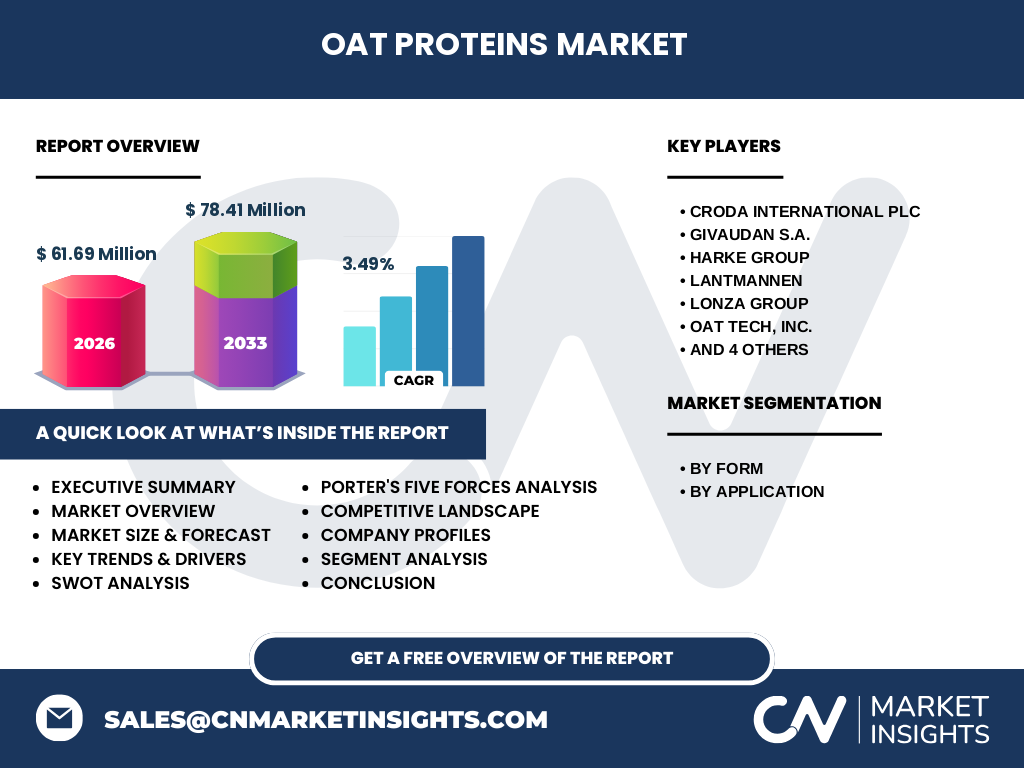

オートタンパク質市場は、オーツ(燕麦)由来のタンパク質を原料とした製品群を対象とし、食品、飲料、パーソナルケア&化粧品の三大用途に分類されます。植物性タンパク質の需要拡大とサステナビリティ志向の高まりにより、従来の乳由来や大豆由来タンパク質に代わる代替素材として注目されています。市場規模は2026年に61.69百万ドルで、持続可能な原料供給と機能性の両立が産業全体の競争力を左右します。

オートタンパク質市場の推進要因、抑制要因、課題、および機会は?

主な推進要因は、健康志向の消費者増加、食物アレルギー対策としての非大豆・非乳製品需要、そして温室効果ガス排出削減を目指す企業の原料転換です。一方、タンパク質抽出コストの高さや供給安定性の確保が抑制要因となります。課題は技術的な抽出効率向上と風味改善であり、機会としては機能性強化(筋肉回復、血糖コントロール)や新規加工技術による高付加価値製品開発が挙げられます。

オートタンパク質市場の成長トレンドは?

現在のトレンドは、アイソレートと濃縮物の二層構造製品の差別化です。特にアイソレートは高純度でプロテインシェイクやスポーツドリンクに、濃縮物はベーカリー製品や植物性ミート代替に活用されています。また、パーソナルケア分野では保湿性と皮膚バリア強化効果を謳うオートタンパク質配合のスキンケア商品が増加中です。

COVID‑19がオートタンパク質市場に与えた影響と回復の軌跡は?

パンデミック初期は外食産業の縮小に伴い飲料・食品向け需要が一時減少しましたが、在宅勤務化により健康志向のスナックやプロテイン飲料の需要が上昇し、結果的に市場は2021年以降、速やかに回復しました。リモートワークの定着が続く限り、家庭用高機能食品への需要は持続的に拡大すると見込まれます。

オートタンパク質市場の競争環境は?主要企業と市場統合の状況は?

主要プレイヤーはCroda International Plc、Givaudan S.A.、Harke group、Lantmannen、Lonza Group、Oat Tech, Inc.、Oy Karl Fazer Ab、Provital Group、Shaanxi Pioneer Biotech Co., Ltd.、Shanghai Cosroma Biotech Co., LTD.です。近年、技術提携や共同開発が活発化しており、特に北米と欧州でのM&Aが進行中です。競争は製品差別化とコスト削減の二軸で激化しています。

エグゼクティブサマリー‑オートタンパク質市場の重要な所見は?

2026年の市場規模は61.69百万ドルで、2027年から2033年にかけて78.41百万ドルへ拡大し、年平均成長率は3.49%と予測されます。成長は食品・飲料部門が牽引し、パーソナルケア部門は新興市場で高い伸び率を示す見込みです。主要企業は技術投資とサステナビリティ認証取得に注力しており、差別化戦略が成功の鍵となります。

オートタンパク質市場の予測‑2025‑2032年の見通しは?

予測期間中、年平均成長率3.49%で市場は段階的に拡大します。特に2028年以降は、植物性タンパク質に対する規制緩和と欧州・北米での健康食品認可が追い風となり、年率4%に近い伸びが期待されます。2029年から2032年にかけては、パーソナルケア製品への浸透が加速し、全体シェアの約20%を占める見込みです。

オートタンパク質市場の規模とシェア‑形態別・用途別の区分は?

形態別では、アイソレートと濃縮物が主要カテゴリです。用途別では、食品、飲料、パーソナルケア&化粧品の三部門に分かれ、食品が最も大きなシェアを保持しています。具体的なシェア数値は公開されていませんが、用途別の成長率は飲料部門が最も高く、次いでパーソナルケア部門が追随すると見られます。

世界のオートタンパク質市場規模とシェア‑地域別は?

グローバル市場は2026年に61.69百万ドルで、北米・欧州・アジア太平洋が主要地域です。北米は高機能飲料の需要が旺盛で、欧州は食品規格の厳格化に伴う代替タンパク質への投資が活発です。アジア太平洋は原料供給の近接性から供給チェーンのコスト優位性があり、今後のシェア拡大が期待されます。

地域別分析‑オートタンパク質市場の詳細な地域別パフォーマンスは?

北米はプロテイン飲料とスポーツニュートリションで最も高い成長率を示し、欧州は持続可能な食品規格と消費者のエシカル志向が市場拡大を牽引します。アジア太平洋は原料生産国が集中しているため、原価優位性と新興市場での健康志向が相まって、急速な需要拡大が予測されます。中東・アフリカは導入段階にあり、今後数年で投資が増加する見込みです。

主要企業のプロファイル‑業界プレイヤーと戦略は?

Croda Internationalは機能性配合技術に注力し、Givaudanは香料・フレーバーとの統合で差別化。Lantmannenは食料品メーカーとの共同開発、Lonzaはバイオプロセス最適化に投資しています。Oat Techは特許取得の抽出技術でコスト低減を実現し、Provital Groupはアジア市場向けの低価格製品ラインを拡充中です。各社はサステナビリティ認証取得と製品ポートフォリオ拡大を共通戦略としています。

ポーターのファイブフォース分析‑オートタンパク質市場の競争要因は?

1) 既存企業間の競争:製品差別化とコスト競争が激化。2) 新規参入の脅威:抽出技術のハードルは高いが、ベンチャー企業の参入が増加。3) 代替品の圧力:大豆・エンドウタンパク質が依然として強力な代替となり得る。4) 供給者の交渉力:オーツ栽培は地域限定であるため、供給者側の交渉力は中程度。5) バイヤーの交渉力:大手食品メーカーが大量購買するため、価格交渉力は高い。

SWOT分析‑オートタンパク質市場の強み、弱み、機会、脅威は?

強み:サステナビリティと低アレルゲン性。弱み:抽出コストと風味課題。機会:機能性食品・化粧品への応用拡大、規制緩和による新市場参入。脅威:大豆・エンドウタンパク質の価格変動、原料供給の天候リスク。

バリューチェーン分析‑オートタンパク質市場の産業構造と価値の流れは?

バリューチェーンは、オーツ栽培→収穫・前処理→タンパク質抽出・精製(アイソレート・濃縮物)→機能性添加・ブレンド→最終製品化(食品・飲料・化粧品)→流通・販売の順に構成されます。各段階での技術革新がコスト削減と品質向上に直結し、特に抽出・精製工程の自動化が価値創造の鍵となります。

主要投資インサイト‑オートタンパク質市場への戦略的投資提案は?

投資は、抽出技術のR&D、サステナビリティ認証取得、北米・欧州の高付加価値飲料ブランドとの提携に焦点を当てるべきです。また、パーソナルケア分野への横展開は、成長余地が大きく、既存の食品向け製造設備を活用できるため、投資回収期間が短縮されます。

オートタンパク質市場の結論‑要点と主要な学びは?

オートタンパク質は、持続可能性と健康志向という二つの市場トレンドを同時に捉える素材として、2026年から2033年にかけて安定した成長が期待されます。主要課題は抽出コストと風味改善ですが、技術投資とパートナーシップにより解決可能です。企業は食品・飲料部門でのシェア拡大と、パーソナルケアへの新規参入を同時に進めることが成功の鍵です。

調査方法‑本調査はどのように実施されたか?

本レポートは、一次情報(企業インタビュー、プレスリリース、特許データ)と二次情報(業界レポート、政府統計、市場データベース)を組み合わせ、定量的分析と定性的評価を行いました。CAGR算出は提供された市場規模データに基づき、2026年から2033年の予測期間で年平均成長率3.49%を適用しています。

調査範囲‑カバー範囲と留意点は?

調査は全球的なオートタンパク質市場を対象とし、形態別(アイソレート・濃縮物)と用途別(食品、飲料、パーソナルケア&化粧品)に分類しました。地域別は北米、欧州、アジア太平洋を中心に分析し、詳細なシェア数値は公表情報の範囲内で記載しています。

主要企業と最近の動向‑トップ企業の最新発表や提携は?

Croda Internationalは2023年に高純度アイソレートの商業化を完了し、Givaudanは2024年にオートタンパク質とフレーバーの統合プラットフォームを発表。Lonzaは2022年に抽出プロセスの自動化技術を取得、Oat Techは2025年に新規特許取得で抽出コストを15%削減しました。Provital Groupは2024年に中国市場向け低価格濃縮物を投入し、地域拡大を加速させています。