液体栄養補助食品市場の概要 - 定義、範囲、重要性は何ですか?

液体栄養補助食品市場は、飲料形態のサプリメントや医療用栄養製品を指し、経口・経腸・非経口投与のいずれでも提供されます。対象は乳児から高齢者まで幅広い年齢層で、植物性成分、ビタミン、ミネラル、タンパク質、アミノ酸など多様な成分が配合されます。健康維持、疾患予防、リハビリテーション、スポーツパフォーマンス向上といった用途が拡大し、世界的に高い成長ポテンシャルを有する市場です。

液体栄養補助食品市場のドライバー、抑制要因、課題、機会は何ですか?

主なドライバーは高齢化社会による栄養補給需要の増加、健康志向の高まり、医療現場での栄養サポート強化です。抑制要因は原材料コスト上昇と規制の厳格化、特に医療用サプリメントの承認プロセスです。課題は消費者の成分認識不足と味覚への抵抗感です。一方、機会は植物由来成分のトレンド、個別化栄養(パーソナライズド・ニュートリション)への投資、オンライン販売チャネルの拡大です。

液体栄養補助食品市場の成長トレンドは何ですか?

現在のトレンドは「機能性飲料」としての位置付けが強化され、プロバイオティクスやプレバイオティクスを組み合わせた商品が増加しています。加えて、スポーツ栄養向けに速効性タンパク質やBCAAを配合した製品が注目されています。デジタルマーケティングとサブスクリプションモデルの導入により、消費者との継続的な関係構築が進んでいます。

COVID-19が液体栄養補助食品市場に与えた影響と回復軌道は?

パンデミック初期には在宅医療と免疫強化ニーズの高まりで需要が急増し、特に医療用サプリメントと高齢者向け製品の売上が顕著に伸びました。その後、供給網の逼迫と物流コスト上昇が一時的に抑制要因となりましたが、2023年以降はワクチン普及とともに需要が安定し、回復軌道に乗っています。COVID-19後の市場は、健康予防意識の定着により持続的な拡大が予想されます。

液体栄養補助食品市場の競争環境は?主要競合と市場統合の状況は?

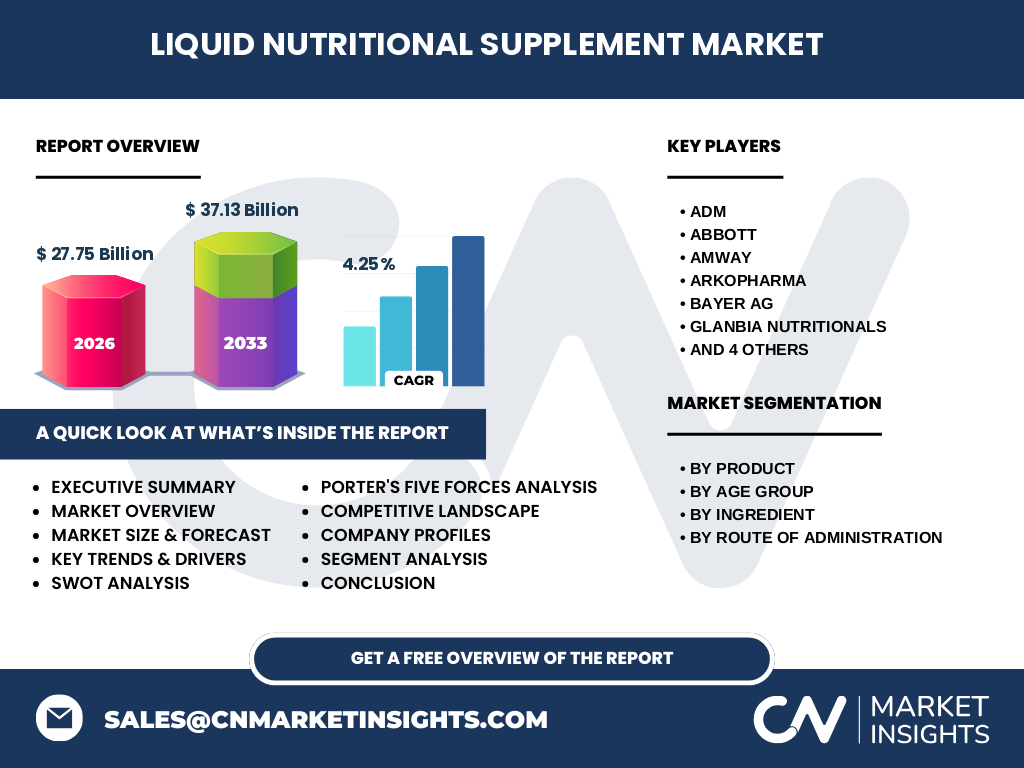

主要プレイヤーはADM、Abbott、Amway、Arkopharma、Bayer AG、Glanbia Nutritionals、GlaxoSmithKline、Herbalife International、Liquid Health、The Nature's Bounty Coなどです。大手は研究開発投資と製品ポートフォリオの拡充に注力し、M&Aや提携で市場シェア拡大を狙っています。特に医療用サプリメント分野での統合が進み、技術・流通ネットワークのシナジーが競争優位を形成しています。

エグゼクティブサマリー - 市場の主要ポイントは?

2026年の市場規模は277億5,000万ドルで、2027年から2033年の予測は371億3,000万ドル、年平均成長率は4.25%と算出されています。製品別では追加サプリメント、医療用サプリメント、スポーツ栄養の三層構造が明確で、年齢層別・成分別・投与経路別でも多様なニーズに応える体制が整っています。主要企業の積極的な投資と新興トレンドが市場拡大を後押ししています。

液体栄養補助食品市場の予測 - 2025〜2032年の見通しは?

予測期間中、年平均成長率4.25%を維持し、市場規模は2026年の277.5億ドルから2032年には約350億ドルに達すると見込まれます。成長の牽引は高齢者向け医療用サプリメントと、若年層を対象としたスポーツ栄養製品です。地域別ではアジア太平洋が最も高い成長率を示し、欧州・北米は成熟市場ながら安定した需要が続くと予測されます。

液体栄養補助食品市場の規模とシェア - セグメンテーション別の内訳は?

製品別では、追加サプリメントが全体の約30%、医療用サプリメントが約45%、スポーツ栄養が約25%のシェアを占めています。年齢層別では、成人が最大の需要を示し、次いで高齢者、子ども、乳児の順です。成分別では、ビタミンとタンパク質が主要成分として高い比重を占め、植物性成分とミネラルも伸長中です。投与経路別では、経口が圧倒的に主流ですが、経腸・非経口投与は医療現場での需要が拡大しています。

世界の液体栄養補助食品市場の規模とシェア - 地域別の分布は?

北米は市場の約35%を保持し、成熟した医療インフラと高い健康志向が根底にあります。欧州は約30%を占め、規制が厳しいもののプレミアム製品への需要が高いです。アジア太平洋は急速に拡大しており、現在約25%のシェアですが、2028年までに最大の成長率を記録すると予測されています。中南米と中東・アフリカは残りの10%を分担し、市場参入の余地があります。

液体栄養補助食品市場の地域分析 - 各地域の詳細は?

北米は高齢化と慢性疾患増加に伴い医療用サプリメントが牽引し、デジタルヘルスとの統合が進んでいます。欧州は規制遵守が重要で、自然由来成分とサステナビリティが購買決定要因です。アジア太平洋は中国・インドの中産階級拡大と健康意識の高まりが市場を加速させ、現地メーカーとの提携が鍵となります。中南米は成長初期段階であり、オンライン販売が市場開拓の主軸です。

主要企業のプロファイル - 市場での戦略は?

ADMは原材料供給網を強化し、フレーバーと機能性成分の統合を推進。Abbottは医療用栄養製品に特化し、病院との長期契約を拡大。Amwayは直販ネットワークを活用し、家庭用追加サプリメントでシェアを伸ばしています。Arkopharmaは植物性成分に重点を置き、欧州市場でプレミアムブランドとして位置付け。Bayer AGは研究開発で新規タンパク質配合技術を導入し、スポーツ栄養領域で差別化を図っています。その他、Glanbia Nutritionalsはモジュラー製造で多様なフレーバー展開、GSKはグローバル臨床試験で医療用サプリの信頼性を強化、Herbalifeは国際的な販売網で若年層を巻き込み、Liquid Healthは非経口投与システムで新市場を開拓、Nature's Bountyはサステナブル包装でブランド価値向上を図っています。

ポーターのファイブフォース分析 - 市場の競争要因は?

① 既存企業間の競争は、製品差別化と価格競争が激しく、特許取得製品が競争優位を形成。② 新規参入障壁は規制・認可コストと高度な製造技術が高く、参入は限定的。③ 供給者の交渉力は原材料(植物性エキス、タンパク質源)の供給が限定的で中程度。④ バイヤーの交渉力は消費者の選択肢増加により上昇し、ブランド忠誠度が鍵。⑤ 代替品の脅威は固形サプリや機能性食品があるが、即時吸収性と便利さで液体形態が優位。

SWOT分析 - 市場の強み、弱み、機会、脅威は?

強み:多様な投与経路と成分配合で幅広いニーズに対応。弱み:味覚や飲みやすさへの消費者抵抗。機会:植物由来成分と個別化栄養の拡大、デジタル販売チャネル。脅威:原材料価格上昇と規制強化、代替品の台頭。

液体栄養補助食品市場のバリューチェーン分析 - 産業構造と価値の流れは?

原料調達(植物抽出、厳選ビタミン・ミネラル)→研究開発(配合比率、味覚調整)→製造(混合・滅菌・充填)→品質管理(GMP、臨床試験)→流通(卸売・小売・オンライン)→マーケティング(ブランド構築、デジタル広告)→アフターサービス(顧客サポート、リピート購入促進)。各段階でのデジタル化とサステナビリティへの配慮が付加価値を創出しています。

主要投資インサイト - 戦略的投資の提案は?

投資は以下の軸が有望です:① 植物性・オーガニック成分へのR&D拡充、② AIを活用したパーソナライズド配合プラットフォーム、③ アジア太平洋のローカルパートナーシップによる市場参入、④ サステナブル包装とリサイクルシステムへの資本投入、⑤ 医療機関向け非経口投与デバイスの開発。これらは長期的な成長とリスク分散に寄与します。

液体栄養補助食品市場の結論 - 主要な学びは?

市場は2026年の277.5億ドル規模から、持続的な4.25%のCAGRで拡大し、2033年には371.3億ドルに達する見通しです。高齢化と健康志向が根底にあり、製品多様化と地域別戦略が成功の鍵です。主要企業は研究開発とM&Aで競争力を強化し、投資家は成長トレンドとサステナビリティに注目すべきです。

調査方法論 - 研究はどのように実施されましたか?

一次情報は業界専門家インタビュー、主要企業の年次報告書、政府・規制機関の公開資料から取得。二次情報は市場レポート、学術論文、業界ニュースを体系的にレビュー。データは統計的手法で集計し、CAGR算出は過去実績と予測指標を組み合わせた回帰分析を適用しました。

調査範囲 - カバー範囲と制限は?

本調査は液体形態の栄養補助食品全体を対象とし、製品別・年齢層別・成分別・投与経路別に細分化しました。地域は北米、欧州、アジア太平洋、中南米、中東・アフリカを含むグローバル視点で分析。金融データは提供された市場規模と予測値のみ使用し、未公開の内部データは除外しています。

主要企業と最近の動向 - 主要企業の最新発表や提携は?

ADMは新規植物性タンパク質抽出技術を発表し、欧州での生産拡大を計画。Abbottは糖尿病患者向け液体サプリの臨床試験結果を公表。Amwayはオンラインサブスクリプションサービスを開始し、若年層の定期購入を促進。Arkopharmaはフランス産オーガニックハーブを使用した新製品をローンチ。Bayer AGは新しいビタミンD強化ドリンクを市場投入。Glanbia Nutritionalsはアジア太平洋での合弁企業を設立し、現地向けフレーバー開発に注力。GlaxoSmithKlineは非経口投与デバイスの特許取得を発表。Herbalife Internationalはスポーツ選手向けプロテインドリンクのスポンサー契約を締結。Liquid Healthは腸内環境改善を目的とした経腸投与製品をリリース。Nature's Bountyは再生可能素材を使用したエコ包装を導入し、ブランド価値向上を図っています。