北米5Gチップセット市場の概要 - 定義、範囲、重要性は何ですか?

北米5Gチップセット市場は、北米地域における5G通信対応の半導体チップセットの設計・製造・販売を対象とした市場です。対象はスマートフォン、IoTデバイス、車載システム、ネットワークインフラ機器など多様な製品群であり、5Gの高速・低遅延特性を活かすための基盤技術として位置付けられます。北米は技術革新と投資が活発な地域であり、5Gエコシステムの中心的役割を果たすため、市場規模の拡大と産業競争力強化が重要です。

北米5Gチップセット市場のドライバー、抑制要因、課題、機会は何ですか?

主な成長ドライバーは、スマートフォンや車載向けの5G需要拡大、産業オートメーションやヘルスケア分野での高速通信要件、そして政府の5Gインフラ投資です。抑制要因としては、開発コストの高さと知的財産権争いが挙げられます。課題は、サプライチェーンの脆弱性と規格統一の遅れです。一方、ミリ波帯域(26〜39GHz、39GHz以上)の新規用途や、エネルギー・公益事業向けの低消費電力チップセットは大きな機会となります。

北米5Gチップセット市場の成長トレンドはどのようなものですか?

現在、サブ6GHz帯域からミリ波帯域へのシフトが顕著で、特に26〜39GHz帯の高速データ通信が注目されています。また、車載向け5Gチップセットの開発が加速し、ADASや自動運転支援システムへの統合が進んでいます。加えて、エッジコンピューティングと組み合わせたチップセットの統合設計がトレンドとなり、産業オートメーションや公共安全分野での採用が拡大しています。

COVID-19が北米5Gチップセット市場に与えた影響と回復の軌跡は?

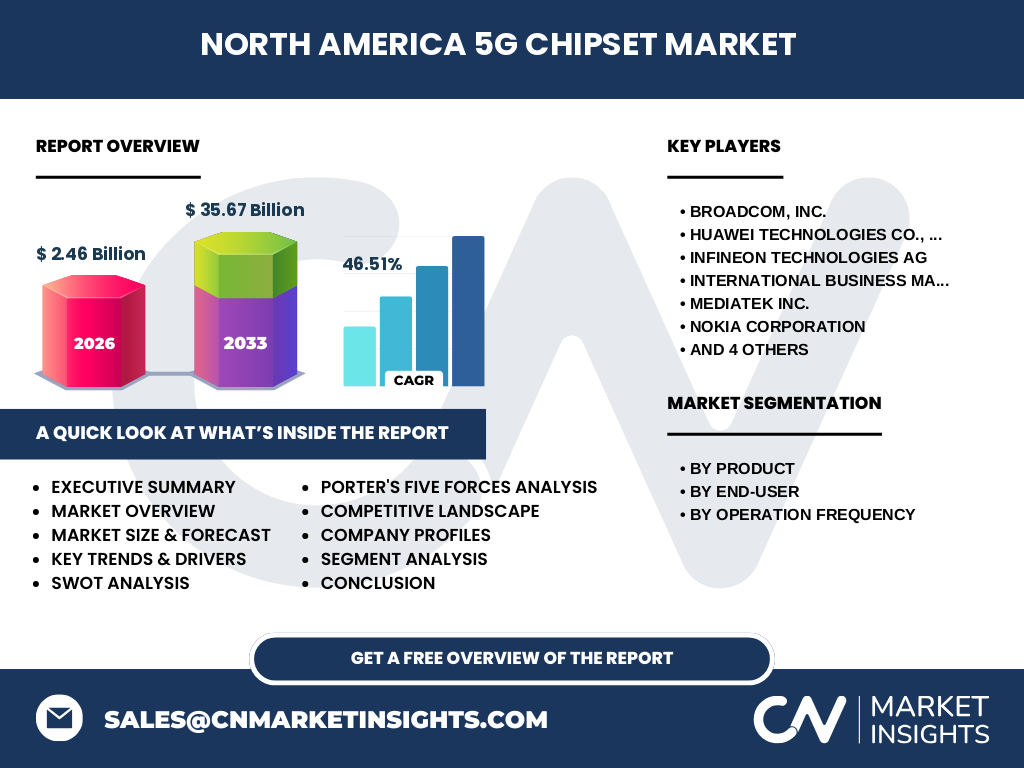

パンデミック初期はサプライチェーンの寸断と需要の一時的低下が見られましたが、リモートワーク・オンライン学習の拡大により高速通信への需要はむしろ増加しました。2022年以降、製造拠点の復旧と新規5Gデバイスの投入が相次ぎ、市場は急速に回復。2026年の市場規模は2.46億ドルに達し、回復基調が定着しています。

北米5Gチップセット市場の競争環境は?主要プレイヤーと市場統合の状況は?

主要競合にはQualcomm、Broadcom、Samsung、MediaTek、Nvidia(Xilinx)などが含まれ、技術力と特許ポートフォリオを軸に激しい競争が展開されています。近年は大型半導体メーカーによるM&Aが進み、特に高周波設計技術を持つ企業の買収が顕著です。これにより市場は寡占化傾向にあり、競争は技術革新と差別化にシフトしています。

エグゼクティブサマリー - 北米5Gチップセット市場のハイレベルな概要と主要所見は?

北米5Gチップセット市場は、2026年に2.46億ドル、2033年には35.67億ドルへと46.51%の高いCAGRで拡大が予測されています。製品はデバイス、顧客設置機器、ネットワークインフラ機器に細分化され、エンドユーザーは自動車・交通、ヘルスケア、産業オートメーション等多岐にわたります。主要企業は技術リーダーシップとパートナーシップで市場シェアを争い、ミリ波帯域の需要増が成長を牽引します。

北米5Gチップセット市場の予測 - 2025‑2032年の見通しは?

2025年以降、5G対応デバイスの全体出荷が急増し、ミリ波帯域へのシフトが本格化します。この結果、2027年から2033年にかけて市場規模は35.67億ドルに到達すると予測され、年平均成長率は46.51%に達します。特に自動車・交通と産業オートメーションのエンドユーザー需要が牽引力となり、製品別ではネットワークインフラ機器のシェアが拡大する見込みです。

北米5Gチップセット市場の規模とシェアのセグメンテーションは?

製品別では、デバイス向けチップセットが最大シェアを占め、次いで顧客設置機器、ネットワークインフラ機器の順です。エンドユーザー別では自動車・交通、産業オートメーション、コンシューマーエレクトロニクスが主要セグメントとなります。周波数別では、サブ6GHzが基盤となりつつ、26〜39GHzと39GHz以上のミリ波帯域が急速にシェアを伸ばしています。

グローバル北米5Gチップセット市場の規模と地域別シェアは?

北米は先進的な5Gインフラと高付加価値デバイスの需要に支えられ、グローバル市場において重要な位置を占めています。具体的な地域別シェアは提供されていませんが、北米の市場規模が2026年に2.46億ドルと大きく、成長率も最も高いことから、地域全体の牽引役と位置付けられます。

北米5Gチップセット市場の地域別分析 - 詳細な地域別パフォーマンスは?

米国は技術開発と大手通信事業者の投資が集中しており、市場リーダーとしての役割が顕著です。カナダは産業オートメーションや医療分野での5G活用が進み、需要拡大が期待されています。地域全体で見れば、研究開発拠点の集中と政府支援策が市場成長を後押しし、地域間の競争は協調的なイノベーションを促進しています。

北米5Gチップセット市場の主要企業プロファイル - 業界プレイヤーと戦略は?

Qualcommは高度なモデムとRFフロントエンド技術でリーダーシップを維持し、車載向け5Gソリューションを強化しています。Broadcomはデータセンター向け高速インターフェースに注力し、ネットワークインフラ機器向けチップセットを拡充。Samsungはメモリとプロセッサを統合したシステムオンチップ(SoC)で差別化し、エンドユーザー向け製品に展開。MediaTekは低価格帯デバイス向けにミリ波対応チップを提供し、市場シェア拡大を狙います。

ポーターのファイブフォース分析 - 北米5Gチップセット市場の競争要因は?

1) 既存競争者の勢力:Qualcomm、Broadcom、Samsungなどが高度な技術と特許で激しい競争。

2) 新規参入の脅威:開発コストと知財障壁が高く、参入障壁は高い。

3) 代替品の脅威:代替無線技術は限定的で、5Gへのシフトが続くため脅威は低い。

4) 買い手の交渉力:大手通信事業者やデバイスメーカーが大量購買で価格交渉力を保持。

5) サプライヤーの交渉力:半導体製造装置や素材供給は数社に集中しており、供給側の交渉力は中程度。

SWOT分析 - 北米5Gチップセット市場の強み・弱み・機会・脅威は?

強み:高度な技術基盤と特許ポートフォリオ、先進的な5Gインフラ。

弱み:開発コストの高さとサプライチェーンの脆弱性。

機会:ミリ波帯域の新規用途、車載・産業オートメーションの拡大、政府支援策。

脅威:地政学的リスクによるシリコン供給の不安定化、競合他社の技術革新。

北米5Gチップセット市場のバリューチェーン分析 - 業界構造と価値の流れは?

バリューチェーンは、研究開発(R&D)→設計・シミュレーション→ファブリケーション(製造)→テスト・認証→組み込み→販売・アフターサービスの順に構成されます。R&Dは主に大手半導体メーカーが主導し、設計はIPコア提供企業と提携。製造は先端ファブ(TSMC、サムスン)に委託され、テストは専門ラボが実施。最終的にデバイスメーカーやシステムインテグレータへ供給されます。

北米5Gチップセット市場への主要投資インサイト - 戦略的投資の提言は?

投資家はミリ波帯域対応の高周波設計と車載向け安全認証取得に注力する企業を注目すべきです。加えて、サブスクリプション型のチップセット提供モデルや、エッジコンピューティング統合型SoCを開発するスタートアップへのベンチャー投資が高リターンの可能性があります。政府の5G助成金活用も重要な投資判断材料です。

北米5Gチップセット市場の結論 - 要点と重要なポイントは?

北米5Gチップセット市場は、2026年の2.46億ドルから2033年の35.67億ドルへと、46.51%の高成長が見込まれます。ミリ波帯域の需要拡大と車載・産業向けの垂直統合が成長を牽引し、主要プレイヤーは技術と特許で競争しています。サプライチェーンの強靭化と規格統一が課題ですが、政府支援と投資機会が豊富に存在するため、長期的な市場魅力度は極めて高いと言えます。

リサーチ方法論 - 本調査はどのように実施されたか?

本レポートは一次情報(企業年次報告、プレスリリース、政府統計)と二次情報(業界レポート、調査機関データ)を組み合わせ、定量的分析と定性的評価を実施しました。市場規模は提供された数値を基にCAGR計算を行い、セグメンテーションは製品・エンドユーザー・周波数帯に分類。競争環境はポーター分析とSWOTを用いて総合的に評価しています。

リサーチ範囲 - カバー範囲と制限は?

調査は北米地域に限定し、製品別・エンドユーザー別・周波数別の三層構造で市場を細分化しました。提供された市場規模と成長率のみを使用し、外部の推定値や未公表データは使用していません。地域別シェアの詳細数値は未提供のため、一般的な地域位置付けでの解説に留めています。

主要企業と最新動向 - 北米5Gチップセット市場のトップ企業と最近の発表は?

Qualcommは2023年に新世代5Gモデム「Snapdragon X70」を発表し、ミリ波帯域のカバレッジを拡大。Broadcomは2024年にネットワークインフラ向け高速インターフェースチップをリリース。Samsungは2023年に車載向け5G SoCを量産開始し、OEMとの提携を強化。MediaTekは低価格帯デバイス向けミリ波対応チップを2024年に投入し、市場浸透を加速させています。NokiaとEricssonは北米の通信事業者と共同で5Gコアネットワークの最適化プロジェクトを進行中です。