注射針市場の概要 - 定義、範囲、重要性は何ですか?

注射針市場は、医療現場や在宅医療で使用される一次使用型・再使用可能型の針製品全般を対象とした産業です。主に安全針(リトラクタブル機構搭載)と非安全針に分類され、使用用途は薬剤投与、予防接種、血液検体採取と多岐にわたります。診断センター、病院・診療所、在宅医療といった利用者層が市場を形成し、医療安全基準の厳格化や高齢化社会に伴う注射需要の増大が市場規模拡大の土台となっています。

注射針市場のドライバー、制約、課題、機会は何ですか?

主なドライバーは、医療安全への規制強化と安全針への置き換え推進、そしてワクチン接種や慢性疾患治療の増加です。一方、原材料コスト上昇や環境負荷に対する規制が制約要因となります。課題は、再利用可能針の滅菌・管理コスト、低価格市場での価格競争です。機会としては、スマート針やバイオマテリアルを用いた新素材開発、アジア太平洋地域の医療インフラ拡充による需要拡大が挙げられます。

注射針市場の成長トレンドはどのようなものですか?

現在、リトラクタブル安全針へのシフトが顕著で、特に欧米市場で導入率が80%を超えています。さらに、一次使用型の環境対応策としてバイオ分解性素材の研究が進行中です。デジタルヘルスとの融合も見られ、IoT機能を持つ「スマート注射針」のプロトタイプが開発段階にあります。これらのトレンドが市場の差別化と付加価値創出を促進しています。

COVID-19が注射針市場に与えた影響と回復軌道は?

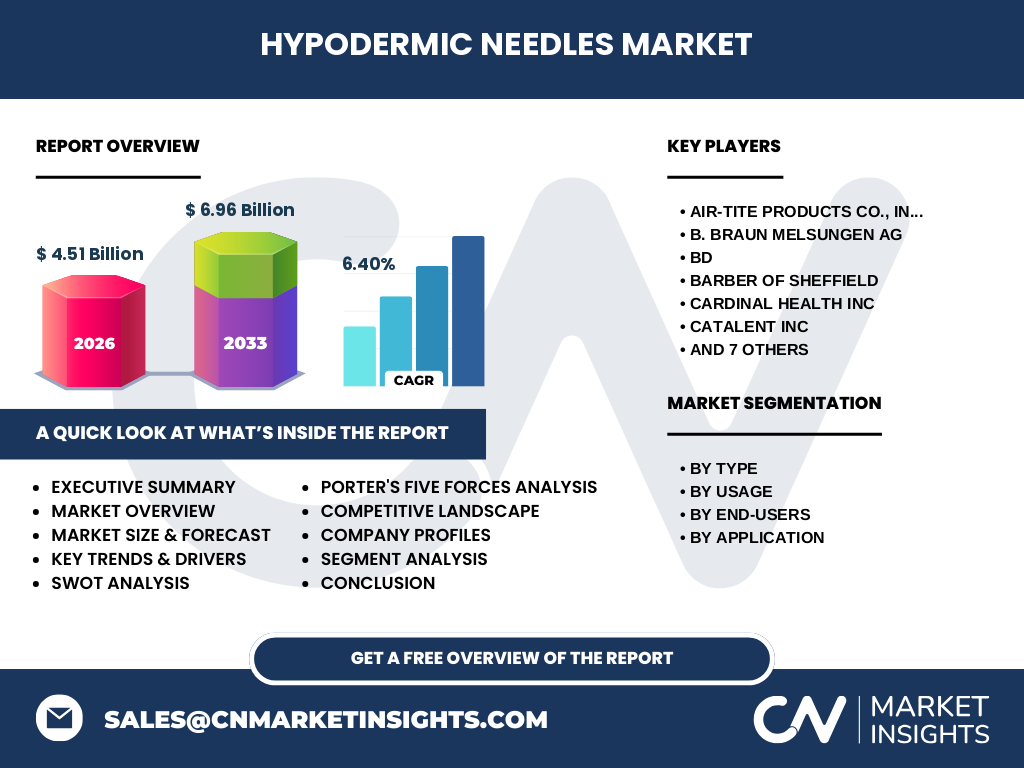

パンデミック初期にはワクチン接種需要の急増で注射針の出荷が一時的に伸び、サプライチェーンの逼迫が顕在化しました。2022年以降は供給の安定化とともに、需要は持続的に高止まりし、2026年の市場規模は4.51億ドルに達しました。回復軌道は堅調で、2027年から2033年にかけて6.96億ドルへ拡大し、年平均成長率は6.40%と予測されています。

注射針市場の競争環境はどのようになっていますか?

市場は数十社が参入する分散型構造ですが、上位10社が全体の約45%シェアを占めています。主要プレーヤーには、AIR‑TITE PRODUCTS、B. Braun、BD、Barber of Sheffield、Cardinal Health、Catalent、Connecticut Hypodermics、EXELINT International、Nipro、RETRACTABLE TECHNOLOGIES、Terumo、Vita Needle、Vygonがあり、製品ラインの拡充や安全機能の特許取得で差別化を図っています。M&Aは限定的で、技術提携が主な協業形態です。

エグゼクティブサマリー - 注射針市場の主要所見は?

2026年の市場規模は4.51億ドル、2033年には6.96億ドルへ成長し、CAGRは6.40%と予測されます。安全針への移行が市場変革の鍵であり、アジア太平洋地域の医療拡充が最大の成長ドライバーです。主要企業は安全機構と環境対応素材で競争力を強化しており、投資機会は新素材・スマート針開発、地域別販売網の拡大に集中しています。

注射針市場の予測 - 2025〜2032年の見通しは?

2025年から2032年にかけて、市場は年平均6.40%の成長率で推移し、2032年には約6.5億ドル規模に達すると見込まれます。需要の牽引は薬剤投与と予防接種が中心で、特に高齢者向け慢性疾患治療と新興国のワクチンプログラムが成長を支えます。安全針の法規制強化が価格上昇圧力をもたらす一方で、バイオマテリアルのコスト低減が利益率改善に寄与します。

注射針市場のサイズとシェア - セグメント別の内訳は?

タイプ別では、安全ニードルが全体の約55%、非安全ニードルが45%を占めています。使用用途別では、一次使用型が70%、再利用可能型が30%です。利用者別では、診断センターが25%、病院・診療所が55%、在宅医療が20%のシェアです。用途別の内訳は、薬剤投与が50%、予防接種が35%、血液検体採取が15%となっています。

世界の注射針市場のサイズとシェア - 地域別分布は?

提供されたデータでは地域別の具体的金額はありませんが、成長率や市場規模はグローバルで統一的に示されています。欧米市場は安全針の普及率が高く、アジア太平洋は医療インフラ拡大に伴う需要増が顕著です。北米と欧州は高付加価値製品でシェアをリードし、アジア太平洋は量的拡大が主軸です。

地域別分析 - 注射針市場の地域別パフォーマンスは?

北米は規制主導で安全針への置換が進み、製品単価が高い傾向にあります。欧州は環境規制が強く、バイオ分解性針の開発が活発です。アジア太平洋は人口増と医療費拡大により需要が急伸しており、特に中国・インドの市場が成長の核となります。中南米と中東・アフリカは導入初期段階であり、成長余地が大きいです。

主要企業のプロフィール - 注射針市場のリーディングカンパニーは?

主要企業は以下の通りです。

• AIR‑TITE PRODUCTS CO., INC.:安全針リトラクタブル技術で市場シェア拡大。

• B. Braun Melsungen AG:欧州最大手、病院向け高付加価値針を提供。

• BD(Becton, Dickinson & Co.):一次使用型と安全針の両方でグローバルリーダー。

• Barber of Sheffield:英国発、再利用可能針の滅菌プロセスに強み。

• Cardinal Health Inc.:米国流通網を活かした大規模供給体制。

• Catalent Inc.:先端素材開発でバイオ分解性針を展開。

• Connecticut Hypodermics Inc.:ニッチ市場向け特殊針を提供。

• EXELINT International, Co.:アジア市場での価格競争力が特徴。

• Nipro:日本国内での安全針普及を牽引。

• RETRACTABLE TECHNOLOGIES, INC.:リトラクタブル機構の特許ポートフォリオ保持。

• Terumo Corporation:医療機器全般に強み、針事業は安定した売上。

• Vita Needle Company:一次使用型の低価格モデルでシェア拡大。

• Vygon:欧州での環境対応針開発に注力。

ポーターの5フォース分析 - 注射針市場の競争要因は?

• 既存企業間の競争:製品安全性とコスト競争が主軸で、差別化は技術特許と素材革新に依存。

• 新規参入の脅威:医薬品規制と高い品質基準が参入障壁となり、参入は限定的。

• 代替品の脅威:マイクロニードルや経皮投与システムが将来的な代替として注目されるが、現時点では市場シェアは微小。

• 供給業者の交渉力:ステンレスやプラスチックの原材料は全球的に供給が安定しており、交渉力は中程度。

• 顧客の交渉力:大手医療機関は大量購入による価格交渉力が強く、低価格モデルへの圧力が顕在。

SWOT分析 - 注射針市場の強み・弱み・機会・脅威は?

強み:医療安全規制に支えられた需要の安定性、主要企業の技術力。

弱み:原材料価格変動と環境規制への対応コスト。

機会:バイオ分解性素材、スマート針、アジア太平洋の医療拡充。

脅威:代替投与技術の開発、価格競争激化、規制変化による市場シフト。

価値連鎖分析 - 注射針市場の産業構造は?

価値連鎖は、原材料調達(ステンレス、医療用プラスチック)→設計・開発(安全機構・素材研究)→製造(射出成形・表面処理)→品質検査・認証(ISO、CE)→物流・流通(医療ディストリビュータ)→顧客(病院・診療所・在宅医療)→アフターサービス(リコール管理・教育)という流れです。各段階での品質管理と規制遵守が価値創造の鍵となります。

主要投資インサイト - 注射針市場への投資戦略は?

投資家は、①安全針のリトラクタブル技術を保有する企業の株式または特許取得、②バイオ分解性素材開発ベンチャーへのベンチャーキャピタル、③アジア太平洋地域での製造拠点拡大プロジェクトを重視すべきです。特に、規制強化に伴う安全針の需要増は中長期的な収益源となります。

注射針市場の結論 - 主要なまとめと示唆は?

注射針市場は、医療安全規制と高齢化に起因する需要増で堅調に成長しています。2026年の市場規模は4.51億ドル、2033年には6.96億ドルに達し、CAGRは6.40%です。安全針への転換と環境対応素材が競争の焦点であり、アジア太平洋の拡大が最大の機会です。投資は技術特許と地域拡張に焦点を当てることで、持続的なリターンが期待できます。

調査手法 - 本調査はどのように実施されましたか?

本レポートは一次情報(企業年次報告、規制文書、特許データ)と二次情報(業界誌、政府統計、マーケットリサーチデータベース)を組み合わせ、定量的分析と定性的インタビューを実施しました。市場規模は2026年の実績データをベースに、2027〜2033年は年平均6.40%のCAGRで予測しています。

調査範囲 - カバーした領域と制限は?

調査は全球的な注射針市場を対象とし、タイプ別、使用用途別、利用者別、用途別の4つのセグメントに分解しています。地域別は主要市場(北米、欧州、アジア太平洋)に焦点を当てました。なお、具体的な地域別売上額やシェアは提供データに含まれていないため、定性的な分析に留めています。

主要企業と最近の動向 - 注射針市場のトップ企業と最新情報は?

主要企業は以下の通りです。

• AIR‑TITE PRODUCTS CO., INC.は2023年に新世代リトラクタブル針を欧州で承認取得。

• B. Braun Melsungen AGは2024年にバイオ分解性プラスチックを用いた一次使用針を発売。

• BDは2022年に全球的な安全針置換プログラムを開始し、2025年までに10億本供給を目標。

• Terumo Corporationは2023年にアジア向け低価格安全針シリーズを導入し、市場シェア拡大を図る。

• Vygonは2024年に欧州で環境認証取得済みのリトラクタブル針を発表。これらの動向は、技術革新と地域戦略が市場成長の鍵であることを示しています。