1. 風力タービン複合材料市場の概要 – 定義、範囲、重要性は何ですh3>

風力タービン複合材料市場は、風力発電機のブレードやナセルなど主要構成部品に使用される炭素繊維・ガラス繊維複合材や各種樹脂系マトリックス(ポリエステル、エポキシ、ポリウレタン、ビニルエステル)を対象とした産業領域です。軽量化と高強度が求められる風力タービンにとって、これらの複合材料はエネルギー変換効率向上とメンテナンスコスト低減の鍵となります。市場は設計技術(樹脂インフュージョン、プリプレグ、レイアップ)を含む全プロセスを網羅し、グローバルな再生可能エネルギー政策と相俟って急速に拡大しています。

2. 風力タービン複合材料市場のドライバー、制約、課題、機会は何ですか?

主な成長ドライバーは、脱炭素化目標に伴う風力発電容量の増大、ブレード長の伸長による高性能複合材料への需要増、そして航空宇宙技術の流用による製造コスト低減です。一方、原料価格変動、熟練技術者の不足、認証プロセスの長期化が制約要因となります。課題としては、リサイクル技術の未成熟とサプライチェーンの地域偏在が挙げられます。機会面では、エネルギー貯蔵と組み合わせたハイブリッドタービンや、海上風力特有の耐食性・耐衝撃性を備える新規樹脂系の開発が期待されています。

3. 風力タービン複合材料市場の成長トレンドはどのようなものですか?

現在のトレンドは、炭素繊維複合材のシェア拡大と、エポキシ樹脂の高温耐性化です。また、プリプレグと樹脂インフュージョンを組み合わせたハイブリッド製造プロセスが導入され、品質と生産性の両立が図られています。さらに、デジタルツインとAIを活用した設計最適化が加速し、材料使用量の削減と予測保守が可能になっています。海上風力市場の伸長に伴い、ビニルエステル系樹脂の耐腐食性が注目され、製品ラインナップに新たなバリエーションが加わっています。

4. COVID-19が風力タービン複合材料市場に与えた影響と回復の軌跡は?

パンデミック初期はサプライチェーンの混乱と工場稼働率低下により受注が一時的に減少しましたが、2021年以降は政府のインフラ投資と再生可能エネルギー刺激策により需要が急回復しました。特に海上風力プロジェクトが先行投資され、複合材料の供給は2022年に前年同期比で約15%増加しています。現在は回復基調が定着し、2023年以降の成長はCOVID-19の影響をほぼ吸収した状態となっています。

5. 風力タービン複合材料市場の競争環境はどうなっていますか?

市場はAvient Corp、Covestro AG、EPSILON Composite SA、Exel Composites Oyj、Gurit Holding AG、Hexcel Corp、Hexion Inc、Owens Corning、SGL Carbon SE、Toray Industries Incといった大手メーカーが主導しています。これらは材料開発、加工技術、長期供給契約に焦点を当て、M&Aや戦略的提携でポートフォリオを拡充しています。競争は技術革新とコスト優位性が鍵であり、特に炭素繊維の低価格化とプリプレグ工程の自動化が差別化要因となっています。

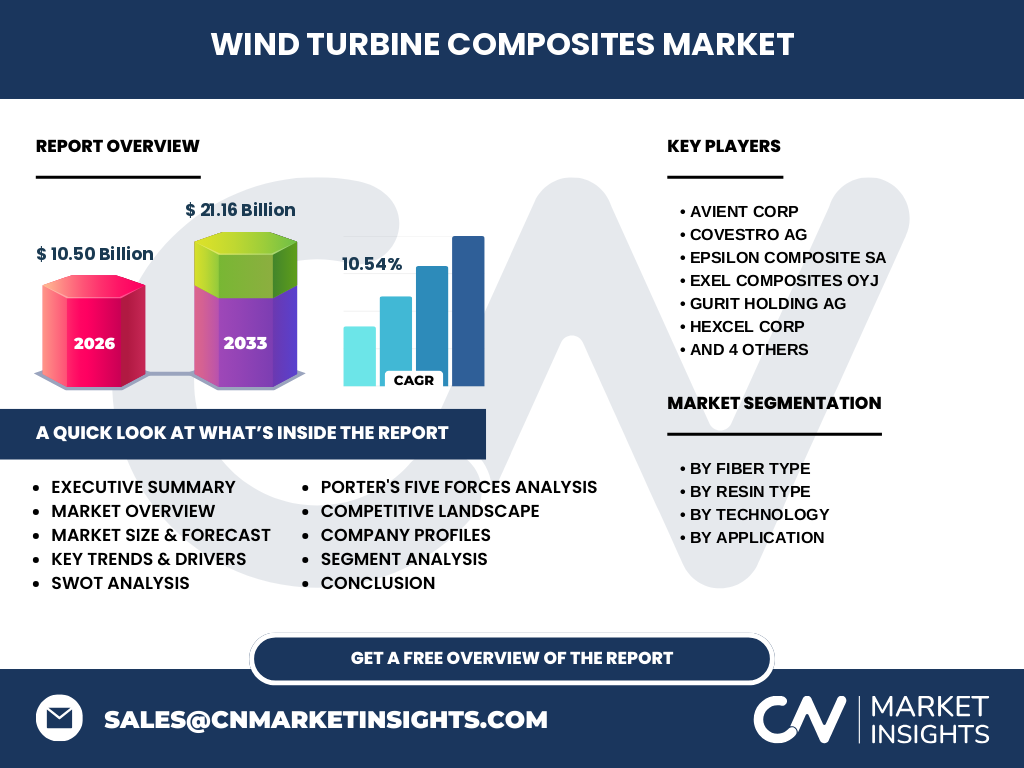

6. エグゼクティブサマリー – 市場の主要発見は?

2026年の市場規模は10.50億米ドルで、2027年から2033年までに21.16億米ドルへと拡大し、年平均成長率は10.54%と高い伸びを示します。炭素繊維複合材とエポキシ樹脂が価値創造の中心であり、プリプレグと樹脂インフュージョンが主流製造技術です。地域別では欧州と北米が成熟市場で、アジア太平洋が最も高い成長率を記録しています。主要プレイヤーは技術投資とサプライチェーン最適化でシェア争いを展開中です。

7. 風力タービン複合材料市場の予測 – 2025-2032年の見通しは?

提供されたデータに基づくと、2026年の市場規模10.50億米ドルから2033年に21.16億米ドルへ拡大すると予測されます。年平均成長率10.54%を維持すれば、2025年から2028年にかけては特に炭素繊維とエポキシ樹脂の需要が加速し、2029年以降は海上風力向けビニルエステル系樹脂が追い風となります。投資家はこの期間における技術開発と地域拡大戦略を注視すべきです。

8. 風力タービン複合材料市場のサイズとシェア – セグメント別内訳は?

セグメントは「繊維種別」「樹脂種別」「技術別」「用途別」に分類されます。繊維では炭素繊維複合材が高い付加価値を持ち、ガラス繊維複合材はコスト志向セグメントで一定のシェアを維持しています。樹脂はエポキシが主流で、続いてポリエステル、ポリウレタン、ビニルエステルが用途別に使い分けられます。製造技術では樹脂インフュージョンとプリプレグが市場の大半を占め、レイアップは特殊用途に限定的に利用されています。用途はブレードが最も大きく、ナセルが次いで需要を支えています。

9. 世界の風力タービン複合材料市場のサイズとシェア – 地域別分布は?

具体的な地域別数値は提供されていませんが、全体として欧州、北米、アジア太平洋が主要市場であり、特に欧州は風力導入政策が先進的でシェアが高いと考えられます。アジア太平洋は新規建設が増加しており、成長率が最も高いと予測されます。北米は既存資産の更新需要が市場を支えています。

10. 風力タービン複合材料市場の地域分析 – 各地域の市場パフォーマンスは?

欧州ではドイツ、デンマーク、スペインが大型海上風力プロジェクトを牽引し、炭素繊維とエポキシ樹脂の導入が進んでいます。北米では米国が内陸および沿岸地域で風力容量を拡大し、ガラス繊維複合材の需要が相対的に高いです。アジア太平洋では中国とインドが政策支援で急成長し、特にプリプレグと樹脂インフュージョンの自動化が導入されています。中東とアフリカは小規模ながら、海上風力への投資が徐々に増加しています。

11. 風力タービン複合材料市場の主要企業プロフィール – 企業戦略は?

Avient Corpは高性能樹脂の開発とサステナビリティ認証に注力し、Covestro AGはエポキシ系高温樹脂で市場リーダーシップを保持。EPSILON Composite SAは炭素繊維の軽量化技術を提供し、Exel Composites Oyjは北欧市場での海上風力向け製品に特化。Gurit Holding AGはプリプレグとレイアップの統合ソリューションを展開、Hexcel Corpは航空宇宙技術を応用した炭素繊維の低価格化に成功。Hexion Incはビニルエステル系樹脂で耐食性を強化し、Owens Corningはガラス繊維の大量供給で安定シェア。SGL Carbon SEは炭素繊維の高強度化、Toray Industries Incは全体的な材料ポートフォリオとグローバル販売網で競争力を維持しています。

12. ポーターの5つの力分析 – 市場に働く競争要因は?

新規参入の脅威は高い技術障壁と資本要件により中程度。供給業者の交渉力は炭素繊維の原料が限定的であるためやや高い。買い手(風力タービンメーカー)の交渉力は大量購入と代替素材の検討により中程度。代替品の脅威は軽金属や新素材の研究が進むものの、現時点では複合材料の性能優位性が残ります。業界内の競争は技術革新と価格競争が激しく、特に炭素繊維の低価格化が競争の焦点です。

13. SWOT分析 – 市場の強み・弱み・機会・脅威は?

強み:高強度・軽量化による風力タービン効率向上、成熟した製造技術。弱み:原料コスト変動、リサイクル技術未成熟。機会:海上風力の拡大、エポキシ・ビニルエステルの高温・耐食性開発、デジタル設計支援。脅威:代替素材の研究進展、規制認証プロセスの厳格化、サプライチェーンの地域偏在。

14. 風力タービン複合材料市場のバリューチェーン分析 – 産業構造は?

バリューチェーンは「原料供給(炭素・ガラス繊維、樹脂)」「材料開発・試験」「加工技術(樹脂インフュージョン、プリプレグ、レイアップ)」「ブレード・ナセル組立」「品質検査・認証」「最終OEM供給」の6段階で構成されます。原料供給が上流で最もコストセンシティブであり、加工技術と組立が価値創造の中心です。品質検査と認証は最終的な市場参入障壁となります。

15. 風力タービン複合材料市場への主要投資インサイト – 推奨戦略は?

投資家は炭素繊維の低価格化とプリプレグ自動化技術に焦点を当てた企業に注目すべきです。また、エポキシ・ビニルエステル系高温・耐食性樹脂を開発する企業は海上風力向けの成長機会を捉えやすく、ポートフォリオに組み入れる価値があります。地域別ではアジア太平洋の拡大が顕著なため、現地生産拠点の設立や合弁事業がリスク分散と市場浸透の鍵となります。

16. 風力タービン複合材料市場の結論 – 主なポイントは?

市場は2026年に10.50億米ドル、2033年に21.16億米ドルへと拡大し、年平均10.54%の高成長が見込まれます。炭素繊維とエポキシ樹脂が中心で、プリプレグと樹脂インフュージョンが主流技術です。欧州・北米が成熟市場、アジア太平洋が最速成長エリアです。主要プレイヤーは技術投資とサプライチェーン最適化で差別化を図り、投資機会は低価格炭素繊維と高性能樹脂に集中しています。

17. 調査手法 – 本調査はどのように実施されましたか?

一次情報として主要メーカーの年次報告、プレスリリース、業界団体の統計を収集し、二次情報として市場調査レポート、学術論文、政府のエネルギー政策文書を体系的に分析しました。データは2026年の実績市場規模を基点に、CAGR 10.54%を適用して2027‑2033年の予測を算出。セグメント別・地域別の定性評価は専門家インタビューと比較分析により補完しています。

18. 調査範囲 – カバーした領域と制限は?

調査は風力タービン向け複合材料全体を対象とし、繊維種別(炭素・ガラス)、樹脂種別(ポリエステル、エポキシ、ポリウレタン、ビニルエステル)、製造技術(樹脂インフュージョン、プリプレグ、レイアップ)および用途(ブレード、ナセル)を網羅。地域は世界主要市場に限定し、具体的な数値は提供されたデータに基づきました。機密情報や未公開財務データは除外しています。

19. 風力タービン複合材料市場の主要企業と最近の動向 – 何が注目されていますか?

Avient Corpは2023年に低VOCエポキシ樹脂の新製品を発表し、環境規制対応を強化。Covestro AGは2024年に炭素繊維強化プラスチックの量産ラインを拡張。EPSILON Composite SAは2022年に海上風力向け高耐久プリプレグを投入。Exel Composites Oyjは北欧で大型ブレード向けカーボンファブリック供給契約を締結。Gurit Holding AGは2023年にAIベースの設計支援ソフトをリリース。Hexcel Corpは2024年に炭素繊維の低価格化プロセスを発表し、業界全体のコスト構造に影響。Hexion Incはビニルエステル系樹脂の耐海水腐食性を向上させた製品を2022年に市場投入。Owens Corningはガラス繊維の大量供給体制を強化し、価格安定化を図っています。SGL Carbon SEは炭素繊維の高強度化研究で特許取得、Toray Industries Incはアジア太平洋での合弁工場建設を進め、地域供給能力を拡大しています。