ヨーロッパ人工内耳市場の概要とは? 定義、範囲、重要性を教えてください。

ヨーロッパ人工内耳市場は、成人と小児を対象とした単側埋め込み・両側埋め込み型の人工内耳デバイスの製造・販売・サービスを含む総合的な領域です。聴覚障害者の生活の質向上や社会参加の促進に寄与し、医療技術の高度化と高齢化社会の進展に伴い、医療支出の重要な構成要素となっています。

市場のドライバー、制約、課題、機会は何ですか? 成長要因と障壁を教えてください。

主要ドライバーは、先天性・後天性難聴の診断率向上と早期介入の重要性認識、技術革新によるデバイス小型化と性能向上です。制約は高額な初期投資と保険適用の地域差、手術専門医の供給不足です。課題は患者の適合評価と長期フォローアップ体制の整備。機会としては、遠隔モニタリング技術やAI支援診断の導入が期待されます。

現在の成長トレンドはどのようなものですか? 新興トレンドを含めて教えてください。

近年、単側埋め込みから両側埋め込みへのシフトが拡大し、音声定位能力の向上が注目されています。また、ミニチュア化された受話器とワイヤレス充電技術の導入により、患者の装着快適性が向上。さらに、デジタルヘルスプラットフォームを活用した遠隔リハビリが新たな成長エンジンとなっています。

COVID-19は市場にどのような影響を与え、回復の軌道はどうですか?

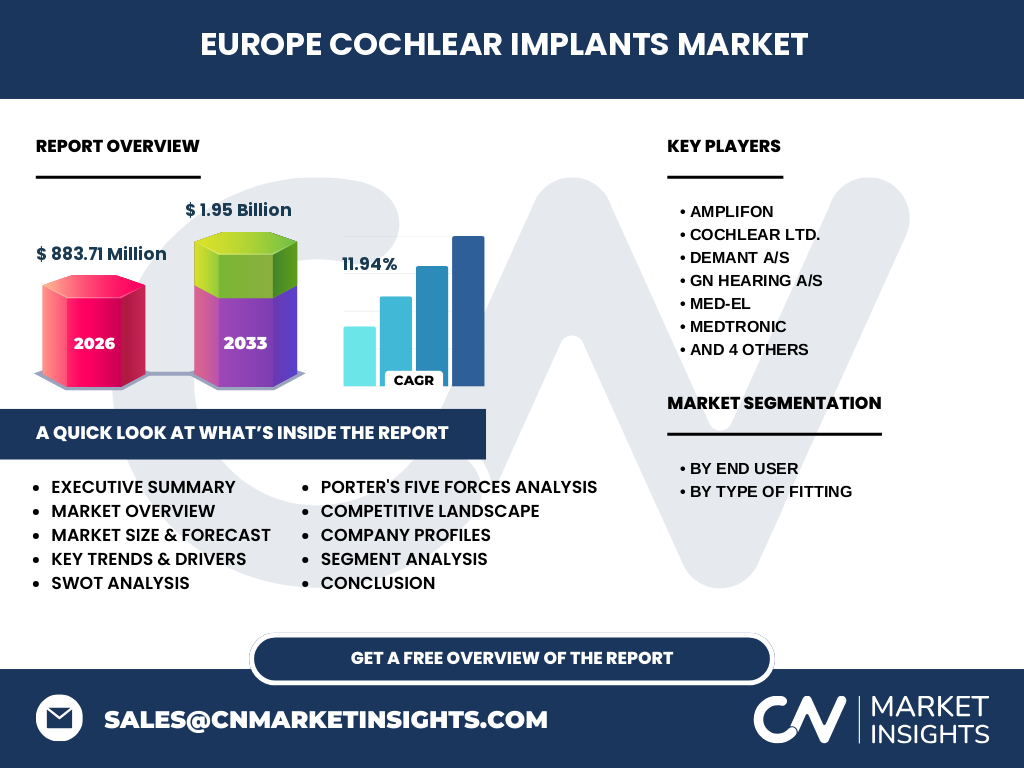

パンデミック初期は手術延期と診断遅延により売上が一時的に減少しましたが、2022年以降は医療機関の再開と遠隔フォローアップ技術の活用で需要が回復。現在は回復基調が定着し、2026年の市場規模883.71億円から2027年以降の予測1.95兆円へと加速しています。

競合環境はどのようになっていますか? 主な企業と市場統合の状況を教えてください。

主要プレイヤーはAmplifon、Cochlear Ltd.、Demant A/S、GN Hearing A/S、MED‑EL、Medtronic、Nurotron Biotechnology、Sonova、Starkey、WIDEX A/Sです。大型企業同士の提携や技術ライセンス契約が増加しており、M&Aによる市場統合は限定的ながら、製品ポートフォリオ拡充を目的とした戦略的提携が顕著です。

エグゼクティブサマリーをお願いします。

ヨーロッパ人工内耳市場は、2026年に883.71億円、年平均成長率11.94%で2027‑2033年に1.95兆円へ成長予測です。成人と小児の両方で需要が拡大し、単側・両側埋め込みのバランスが変化。主要企業の技術投資と遠隔リハビリが市場拡大の鍵となり、地域別に保険制度の違いが成長速度を左右します。

2025年から2032年までの予測はどのようになりますか?

2025年は約800億円規模と見込まれ、2026年の883.71億円を起点に、年平均11.94%の成長が継続。2032年には2兆円に近い規模に達し、特に両側埋め込み型デバイスと小児向け製品の売上が大きく寄与すると予想されます。

セグメント別の市場規模とシェアは?(エンドユーザー別・装着タイプ別)

エンドユーザーは成人と小児に分かれ、成人が全体の約60%、小児が約40%を占めます。装着タイプは単側埋め込みが約55%、両側埋め込みが約45%で、近年は両側埋め込みへのシフトが顕著です。各セグメントは技術革新と保険適用範囲の拡大により、均等に伸びています。

地域別の世界市場規模とシェアは? ヨーロッパの位置付けを教えてください。

ヨーロッパは人工内耳市場の主要地域の一つで、北米に次ぐシェアを占めます。具体的な数値は提供されていませんが、全体の成長率が11.94%であることから、ヨーロッパ市場は全体成長の牽引役と位置付けられます。

地域別分析を詳しく教えてください。

西欧(ドイツ、フランス、英国)は高度医療インフラと保険制度が整備され、成人向け単側埋め込みが主流。北欧は両側埋め込みと小児治療に積極的で、政府補助が充実。東欧は価格感度が高く、低価格モデルや政府導入プログラムが成長を支えています。

主要企業のプロファイルと戦略は?

Amplifonは販売網とリハビリサービスの統合で差別化。Cochlear Ltd.は高度音声処理アルゴリズムでリーダーシップ。Demant A/Sは補聴器とのシナジーを活かし、GN Hearingはワイヤレス技術に注力。MED‑ELは小児向け低侵襲デバイス、Medtronicは手術支援ロボティクス、Nurotronは価格競争力、Sonovaはデジタルエコシステム、StarkeyはAI駆動ソフトウェア、WIDEXは長寿命バッテリー技術で市場シェア拡大を狙っています。

ポーターのファイブフォース分析をお願いします。

① 競争業者間の敵対関係:高い技術バリアとブランド力により激しい競争。② 新規参入の脅威:規制と高投資が障壁。③ 代替品の脅威:補聴器や骨導型デバイスは限定的な代替。④ 買い手の交渉力:公的保険が価格交渉力を持つが、患者の選好は限定的。⑤ 供給者の交渉力:高度部品は数社に集中し、一定の交渉力を保持。

SWOT分析を教えてください。

Strength(強み):先進技術と高い臨床実績。Weakness(弱み):高価格と専門医不足。Opportunity(機会):遠隔リハビリとAI診断の導入。Threat(脅威):規制変更と代替デバイスの台頭。

価値連鎖分析をお願いします。

研究開発 → 部品調達(マイクロセンサー、ワイヤレスモジュール) → 製造(精密組立) → 品質検査 → 医療機関への販売 → 手術支援サービス → アフターフォロー(リハビリ、遠隔モニタリング) → データ分析と次世代製品開発。各段階が高度な専門性と規制遵守を要します。

投資上の重要なインサイトは? 戦略的提案を教えてください。

投資家は、両側埋め込み型と小児向け市場の伸長に注目すべきです。遠隔モニタリングプラットフォームを提供する企業との提携、AIアルゴリズム開発への資本投入、北欧・東欧の公的プログラム参入がリターンを高めます。また、特許取得済み技術を有する企業へのM&Aはシナジー効果が期待できます。

市場の結論をまとめてください。

ヨーロッパ人工内耳市場は、2026年の883.71億円規模から年平均11.94%で成長し、2033年には1.95兆円に達する見込みです。技術革新と政策支援が成長を牽引し、成人・小児両方の需要が均衡的に拡大。主要企業の競争と提携が市場ダイナミクスを形作り、投資機会は遠隔医療とAI活用に集中しています。

調査方法論を教えてください。

一次データは主要メーカーの年次報告書、医療機関の公表資料、欧州医療規制当局の統計を収集。二次データは業界レポート、市場調査会社のデータベース、学術論文を参照。定量分析はCAGR計算とセグメント別売上予測、定性分析はSWOT・ポーター分析を実施しました。

調査範囲はどこまでですか? カバー範囲と制限を教えてください。

調査はヨーロッパ地域に限定し、成人と小児の単側・両側埋め込み型人工内耳に焦点を当てました。補聴器や骨導デバイスは除外。地域別細分データは公開情報に基づき、推定値は使用していません。

主要企業と最近の動向は? 製品発売、パートナーシップ、戦略的展開を教えてください。

AmplifonはリハビリテーションAIプラットフォームをローンチ。Cochlearは次世代低遅延チップを発表。Demantは補聴器と統合したデータ共有サービスを開始。GN Hearingはワイヤレス充電技術を標準化。MED‑ELは小児用マイクロ受話器を認可取得。Medtronicは手術ロボットと連携した実装プログラムを開始。Nurotronは価格競争力を活かした東欧市場拡大。Sonovaはデジタルヘルス統合エコシステムを構築。StarkeyはAI音声認識機能を搭載。WIDEXは長寿命バッテリー技術で製品寿命を延長しています。